赚钱难,防止财富流失更难。这是被动收入与被动支出的博弈,是资产配置的毫厘之争。

1990年,1年期存款利率是12%。

2019年,前央行行长周小川说,10年后想买年化收益率3%的理财产品,可能要像车牌摇号一样靠运气。

截至2024年7月3日,仅仅5年后,工商银行、中国银行等国有大行1年期定存利率已下调为1.7%,中小银行略高,但也仅为2%左右。余额宝收益率已跌破1.5%。

今年5月,票面利率为2.57%的30年期超长期特别国债被疯抢,二级市场交易开盘一分钟内就飙升13%,触发临时涨停。恢复交易后,涨幅最高达到25%。

过去几年,A股持续波动下行,信托、P2P暴雷,银行理财产品破净等事件导致优质资产极度饥渴,投资者损失惨重,风险偏好不断下降,因此流动性较差、收益率也较低的特别国债才会被疯抢。

普益基金投资经理林静婉表示,利率下行趋势已难以扭转,当前存款利率、贷款利率、债券收益率均处于下行阶段。对于银行来说,贷款是资产,存款是负债。银行资产端的贷款利率和债券收益率持续下行,促使银行下调负债端的存款利率。

自“517楼市新政”发布以来,多数城市首套房贷利率已降至3.1%-3.5%之间。7月,云南省玉溪市更是出现了2.95%的全国最低房贷利率。

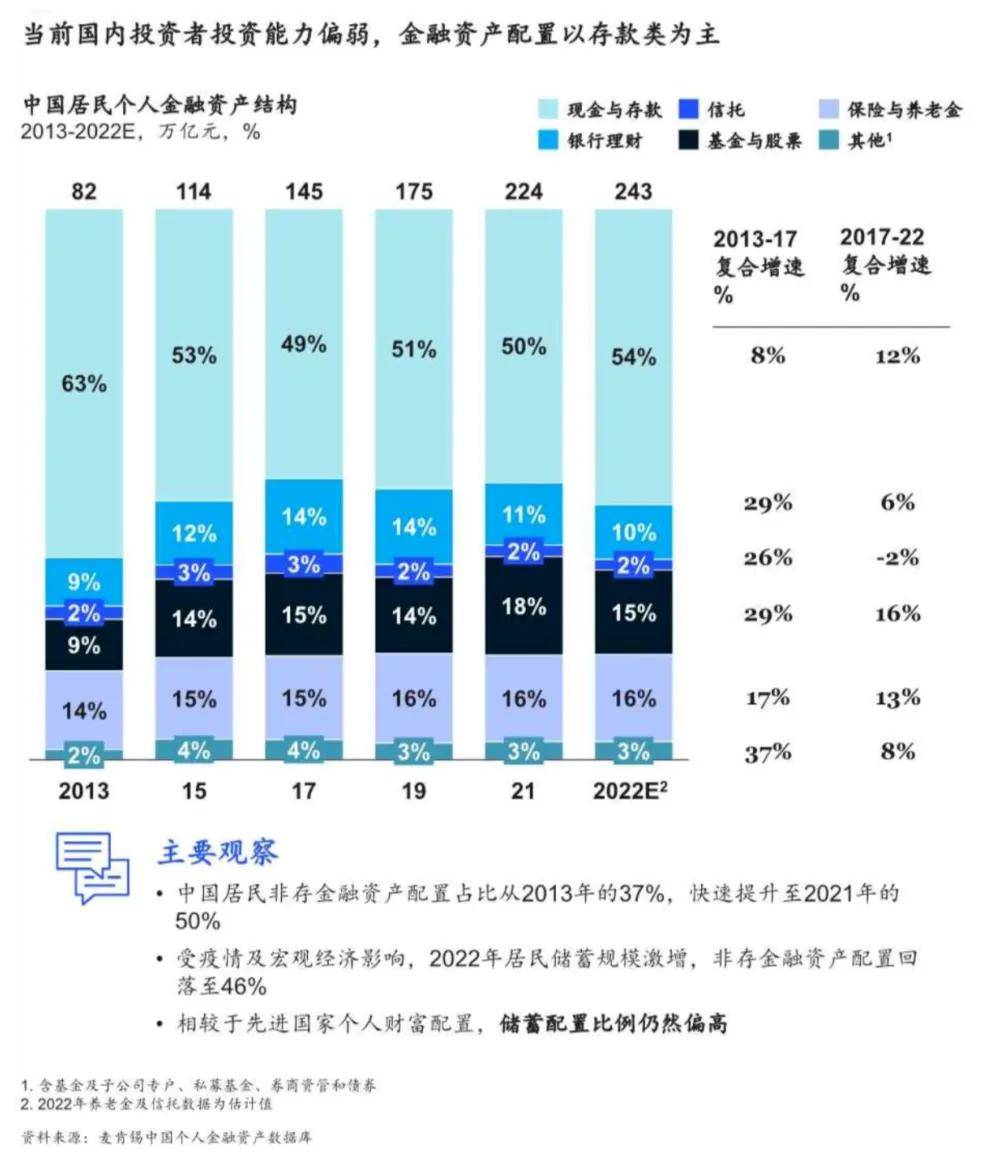

中国居民的投资困境

麦肯锡发布的《后疫情时代财富管理重启增长》中表示,发现中国投资者的投资能力偏弱,在金融资产配置方面依然以现金与存款为主,配置比例持续保持在50%左右的高位。尽管他们有意愿尝试通过持有多只产品来分散风险,但因为缺乏资产配置能力,效果并不明显。

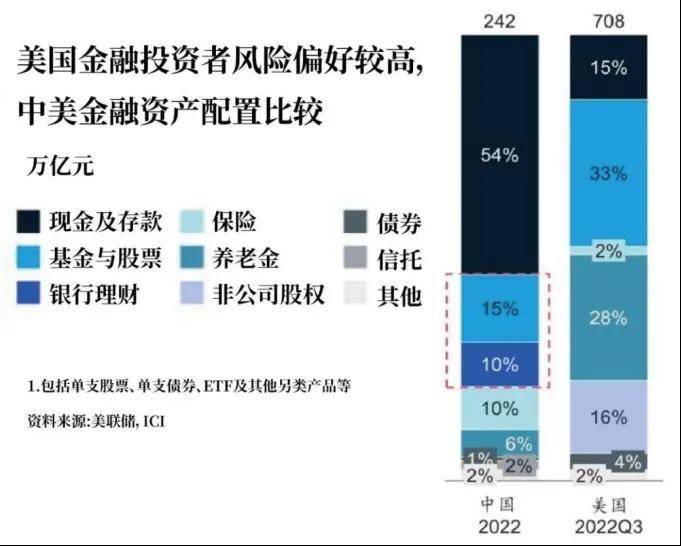

麦肯锡对比了中美投资者金融资产在配置上的差异,美国居民资产中仅有15%是现金及存款,33%为基金与股票、28%为养老金,风险偏好明显较高且资产配置较为均衡。

房地产造富时代已经结束,未来中国家庭财富保值增值必然要依靠资产配置这一工具。不同的金融周期里,资产表现会有极大的差异。经济上行周期,股市等风险类资产表现较好;下行周期里,债券等安全类资产表现会更好。这些只有经历过才会有更充分的认识。

投顾研究员曾健灿表示,国内投资者过去习惯聚焦于绝对收益目标,对投资结果期望有一定的预期以及确定性的把握。当收益预期达到时,就会获得一定的满足感、爽感,但是当实际收益与预期收益之间有较大差值时,厌恶感大增,完全两种不同的体验,使得投资者更倾向于选择存款及国债等追求绝对收益类型产品。

林静婉认为,在利率下行的大趋势下,建议投资者适当提高对风险波动的承受能力,将绝对收益目标转向为稳健投资目标。通过绝对胜率、波动率和最大回撤等关键指标选择相对稳健的投资产品,比如债基、固收+类基金、美元债等,分散投资,优化持有体验的情况下,争取获得更高的收益水平。

当投资收益率无法跑赢通货膨胀率时,我们期望的通过投资获得的被动收入将会转变为被动支出。低利率时代,必然是资产之间收益率的毫厘之争。

家庭金融资产安全垫——债券基金

当前的股票市场行情不佳,加之存款利率的下行,可能让部分投资者对投资失去了信心。然而,实际上已经有很大一部分投资者选择了新的投资领域,那就是债券基金。

债基,可以说是家庭资产配置的压舱石,是必配的基础性资产,可以有效平滑经济下行周期里的资产波动,且可以提供更具吸引力的收益空间。

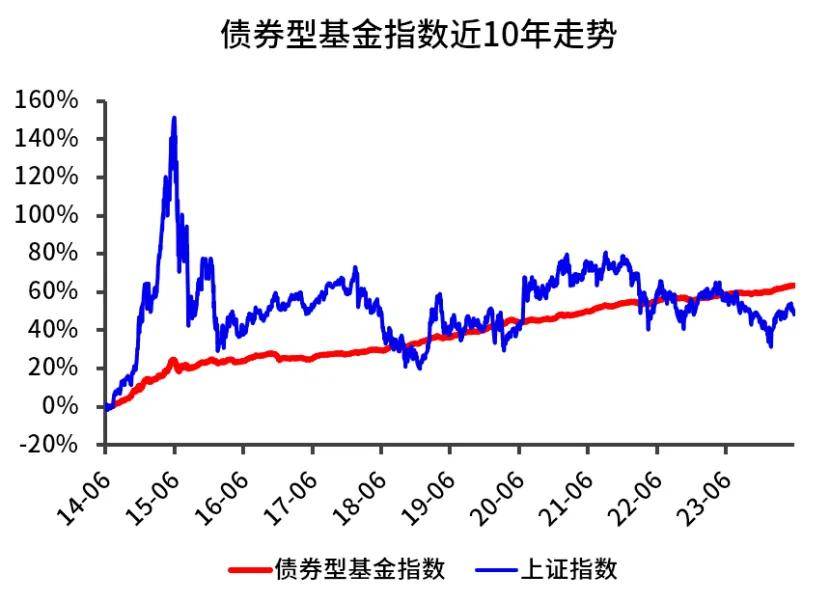

从债券型基金指数的历史走势可以看出,其收益率曲线相比上证指数明显更为平滑,虽然也有一些“小波动”,但整体呈现长期逐步攀升的态势。

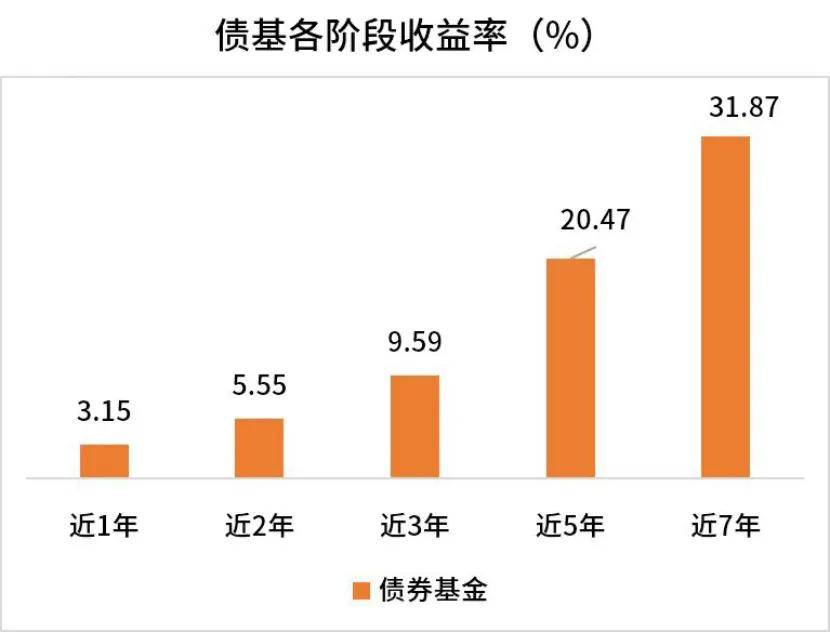

根据银河证券基金研究中心的统计,截至2023年三季度末,自1998年公募成立至今,债券基金累计利润总额达11079.49亿元,在非货币基金中,赚钱能力排名第2,仅次于混合基金。同时,债基的平均利润达3.48亿元,在非货币基金中排名第1。

以普益基金货架上的磐石季盈组合为例,配置95%以上的纯债基金及货币基金,偏债混合型基金投资占比不超过5%,管理团队根据市场行情,动态调整混合型债基和权益型基金的投资占比,在控制组合波动的基础上,力争实现长期稳健增值。

截至2024年7月3日,磐石季盈组合持有12个月以上获得正收益的概率为100%,累计收益率为21.9%,年化收益率为4.04%,成立以来最大回撤-1.69%。

现在入场债基会不会太晚?

近期,央行加强货币政策调控,对债券市场尤其是长债市场产生了一定影响。一部分投资者担心债基可能会出现大幅下跌,也有投资者担心债券市场的牛市行情无法持续。

投顾研究员曾健灿指出,历史数据表明,债券基金总体上展现出持续创新高的能力。债券基金选择主要考虑收益预期和市场波动这两个方面。首先,投资者必须认识到,在当前的大环境下,购买债券基金的收益预期可能无法与之前的高峰期相提并论,这是需要调整的心态。

其次,从长期配置的角度来看,债券基金具有其独特的优势。即使遭遇较大的回撤,债券基金的恢复时间也相对较短。不同级别的调整对应不同的修复时间和空间,可能短至1-2个月内恢复,也可能需要调整1年左右。这与A股市场形成鲜明对比,后者可能长时间无法恢复到之前的水平。

因此,如果计划将债券基金作为中长期的投资配置,那么当前时点购买并不是一个问题。过去20多年里,尽管债券市场经历了多次回调,但总体上呈现出熊短牛长、稳健增长的特点,是银行存款的有效替代产品。

以普益基金货架上的满益小目标组合为例,对标银行短期理财,没有择时烦恼,锚定止盈4.5%的目标年化收益率,0申购费。组合每两周发车一次,每期运作超过30天后,当组合年化收益率≥4.5%且累计收益率≥1%时,将自动触发止盈操作。

“满益小目标”组合上线以来至今,累计发车12期,已成功止盈7期,平均达标时间约84天。投资者买入时,还可以选择止盈后自动转入新一期,有效提升资金的使用效率。

如果遇到债券市场持续下跌,我要不要赎回?

普益基金投资经理林静婉表示,当前债券市场走牛的趋势未变。在债券市场出现调整时,反而可能是一个较好的买入时间点。因为购买股票和购买债券在本质上存在不同。购买股票是购买公司的权益和未来的盈利增长,具有不确定性。而购买债券则是一种借贷关系,只要债券未来不发生违约,其偿付(包括利息和本金)是确定的。

因此,当债券市场价格下跌时,其到期收益率实际上是上升的。如果债券不发生违约,此时买入将获得更高的持有到期收益率。

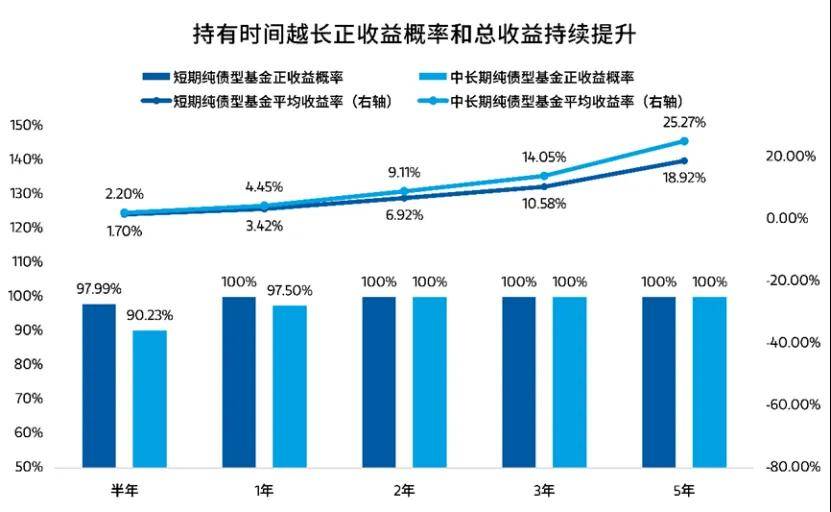

Wind数据显示,自2007年起,任意时点买入并持有万得短期纯债基金指数1年及以上、持有中长期纯债型基金2年及以上,正收益概率达100%。且持有时间越长,平均收益越高。

投资者在任意时间买入并持有5年,短期纯债型基金指数和中长期纯债型基金指数的平均收益分别达到18.92%和25.27%。但是,在债市熊短牛长的市场背景下,如果市场下跌就赎回,频繁交易,很可能错失债市上涨的收益,最终结果可能还不如长期持有。

因此,低利率时代,债券基金非常适合长期投资,通过长期持有和和收益再投资,可以实现复利的效应,是家庭必备的、适合定投的、替代存款的优质投资工具。

END

特别声明:

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,市场有风险,投资需谨慎。

基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。过往业绩不代表未来表现。市场有风险,投资需谨慎。投资者应自行阅读相关法律文件,自行作出投资选择。基金销售服务由泛华普益基金销售有限公司提供。基金投顾服务由盈米基金提供。

$华普集团(NASDAQ|HPH)$

本文作者可以追加内容哦 !