01 持续增长的宠物市场VS用脚投票的资本市场

宠物赛道作为消费领域的重要细分市场,由于其“耗材”属性,下游需求更加持续和线性,是不同于AI带来的算力需求爆发,也不同于新能源汽车渗透率提升带来的动力电池需求大增。

因此宠物赛道价值在于双击带来的。

过去七年,产业链相关公司陆续IPO,市场规模持续增长和上市后价值回归的博弈中,相关企业走势低迷。

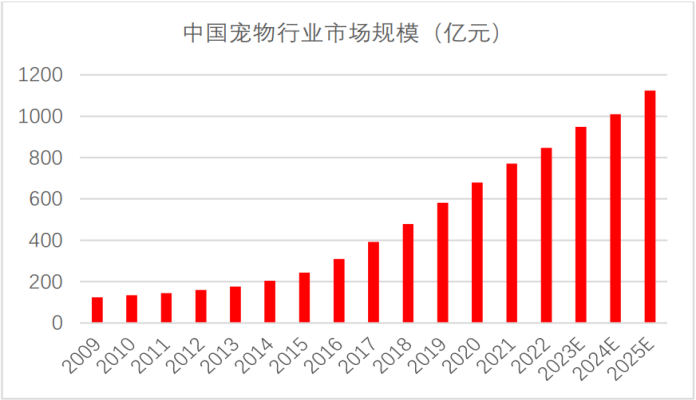

图:中国宠物行业市场规模

图:2017年至今宠物食品板块月K线

02 宠物食品VS宠物用品

宠物食品和宠物用品是两个完全不同的细分赛道,虽然都是给自己的孩子消费,但消费者在购买食品和用品时,考量的因素完全不同。

根据调查,在购买宠物食品时,消费者最为关心的因素分别是品质安全、宠物是否爱吃、产品口味、配料、性价比、促销,宠物食品赛道相较于宠物用品,品牌壁垒更容易形成,且一旦形成将成为核心壁垒。

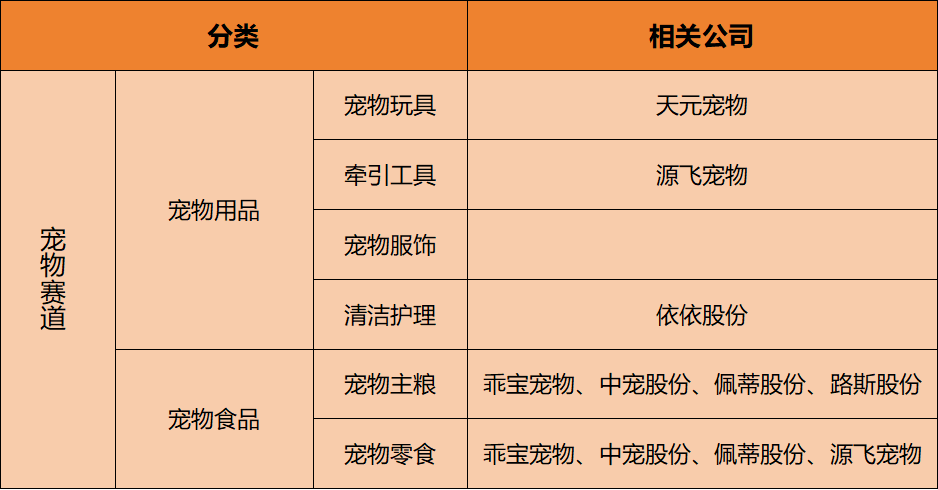

表:宠物赛道相关细分领域及公司

03 自主品牌VS代工

自主品牌想象力大,毛利率高,但前期品牌知名度扩张需要大额销售费用,以牺牲部分净利润为代价,但后期一旦品牌知名度建立起来,品牌壁垒将成为公司核心竞争力,且随着销售规模不断扩大,毛利率有继续提升空间。

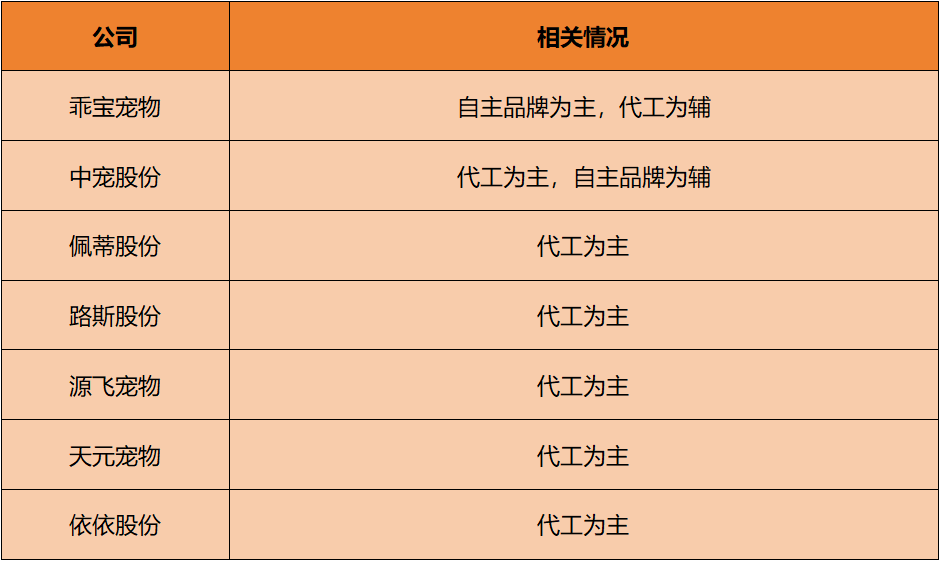

表:相关上市公司自主品牌销售与代工情况

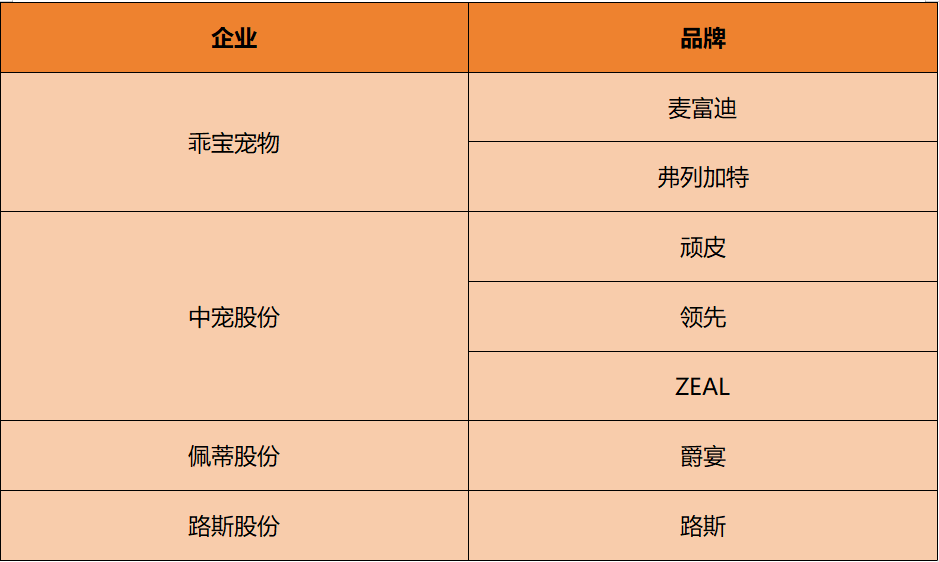

表:国内主要宠物食品、零食企业品牌

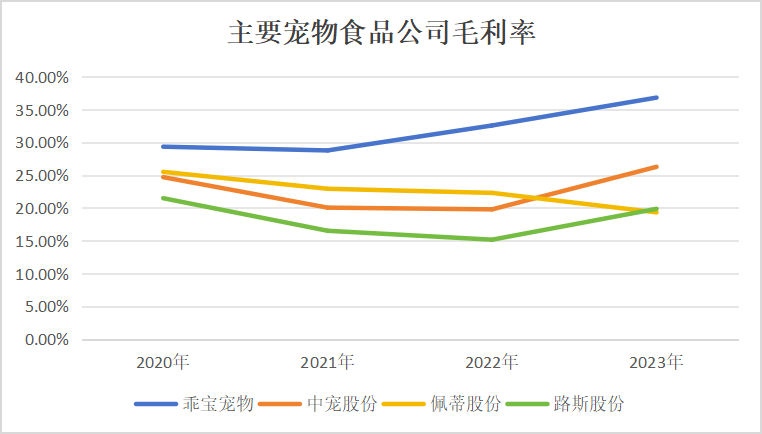

图:主要宠物食品公司毛利率

04 出口VS内销

以外销为主的宠物食品及用品企业,多以贴牌销售为主,下游客户多为北美及欧洲的商超客户、宠物连锁商超客户、宠物综合零售商等,欧美客户赚取渠道及品牌溢价,国内企业赚取制造利润,又由于食品用品代工环节制造壁垒不算高,因此对下游客户议价能力不足,还会受到鸡肉等主要原材料价格波动影响。

内销企业以自主品牌为主,其增长在于:

中国宠物市场持续扩容,中国宠物市场于2013年开始爆发式增长,中国2013年宠物市场规模约为176亿元,发展至2022年达到847亿元,九年间CAGR约达19%。

大量国产品牌渗透率不断提升,在中国宠物市场快速增长期间,陆续出现了大量国产品牌,伴随线上渠道的井喷式增长迅速扩大市场份额。

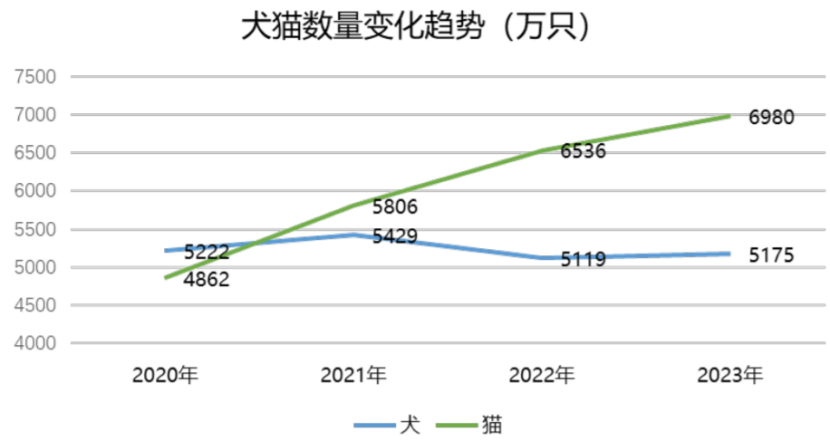

中国城镇宠主数量持续提升,我国城镇居民养宠选择多以猫犬为主,截至2023年,城镇猫犬数量达到12,155万只,较2022年增长了4.3%%,其中猫6,980万只,犬5,175万只。

图:犬、猫数量变化趋势

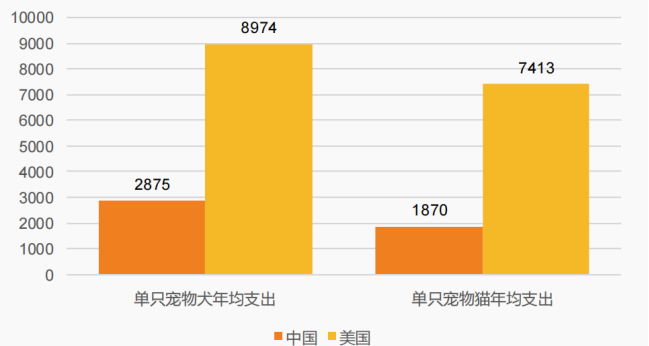

单只宠物犬宠物猫消费金额还存在较大上升空间,从单只宠物消费数额来看,相比美国,我国犬猫消费仍处于较低水平,未来或有望持续提升

图:中美单只宠物犬、猫消费金额对比(元)

05 国内竞争格局VS全球竞争格局

国内市场竞争格局较为分散,总体呈现碎片化的状态,2022年我国宠物食品行业市场规模约为847亿元,而前十大品牌的市场占有率仅为整体市场的14%。

欧美市场竞争格局更为集中,2020年玛氏、雀巢、高露洁、盛美家、通用磨坊在全球宠物食品市场的份额占比分别为21.40%、19.80%、4.90%、4.00%、2.90%,CR5为53%。

早期进入中国宠物市场的玩家多为国外品牌,依托成熟的品牌矩阵和线下销售渠道占据了大量市场份额,具有明显的先发优势。但随着国内厂商在供应链、研发、线上销售渠道等环节的不断优化,品牌竞争力逐渐增强,客户认可度逐渐提高,市场份额有不断扩大趋势。

本文作者可以追加内容哦 !