高股息一直是市场对未来预期乐观和悲观的风向标,今天咱们来梳理一下相关技术面的情况,通过分析高股息相关走势来展望市场未来大致走向。

通过研究与观察,我发现高股息板块内部结构其实是分化的,我们来看几个分支的情况。

首先,电力方向。龙头股长江电力部分技术指标形成了日线顶背离结构的雏形,国投电力、国电电力也都有这一迹象,说明这个方向未来的确定性在下降。机构资金预期博弈的是电力改革的消息面,但目前为止这个消息还没有落地。

从技术面角度,如果长江电力真形成了日线顶背离结构,我认为会带动整个电子方向陷入一段时间的调整。

煤炭方向,中国神华也形成了顶背离结构,而其他煤炭股已经提前进入调整期。基本面来说,煤炭价格下滑,相对应的煤炭企业业绩也会下滑,例如晋中能源业绩下滑70%,山西焦煤业绩下滑50%,兰花科创业绩下滑60%。

龙头中国神华业绩下滑了10%,导致整体板块趋势也开始下行,反映了业绩进入经济下行周期,或是拐点。高股息的基础是有业绩作为保障才能有良好的分红。

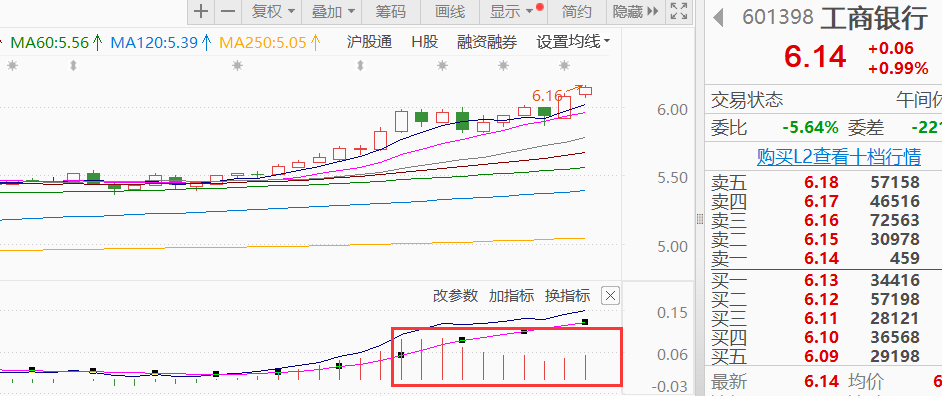

最后说下银行方向,观察到头部工商银行的日线MACD目前已经到了很高的位置,红域量能下降,或将形成死差,但这并不意味着会阶段性走弱。工商银行的技术走势可以参考前面长江电力的情况。

长江电力在6月18日MACD死叉后并没有立即调整,而是在高位反复,一般会形成日线MACD顶背离结构,银行这个方向应该还没有走完,后期可能还会反复。总结来说,高股息内部出现分化,电力走势不确定,银行延续强势状态,煤炭延续趋势性调整,银行不弱的情况下对市场也许会形成虹吸效应。

这也说明宏观经济面上,市场并没有真正进入到乐观预期的状态,大家依然对经济前景延续悲观预期。当然,在上证指数日线底背离结构的情况下,短期看市场还是有机会产生小的反弹,但只要宏观经济预期差这点没有改善,反弹的幅度和时间都会被压制。

相对我目前布局更多的科技领域,比如$机器人ETF基金(SH562360)$、芯片、PCB等潜力细分,传统的消费、金融等高股息也依旧是我不忘关注的方向,科技代表未来,但这些传统行业同样重要,它们代表着当下,代表着民生,关系到绝大部分普通人的饭碗。

学过点经济学的都知道,供需关系是影响产品价格的主要因素,当前阶段各行各业都面临着产能过剩和供给过剩的问题。根源在于疫情时间过长,大家都需要足够的周期调整去修复家庭资产负债表。

老百姓花钱更加谨慎,不仅仅局限于房地产、汽车和白酒,这涉及各种消费品和制造业。当企业产品价格开始边际改善时,市场自然就会呈现真正意义上的修复。所以这类高股息一旦出现走弱迹象,咱们需要一定的耐心去等待他们调整。

回到资产定价上,人们往往将过去一年的情况和结果视为未来的常态。这在当现了市场的有效性和正确性,但从未来的角度回看,亦或是一种误导。当下定价的正确性放到未来可能未必正确,这是一个辩证的过程。

因此我最终的观点是本周大盘如果重返3000,领头的未必是这些高股息,市场的关注点可能会重新回到天平的另一端。但长期看高股息策略的未来依旧可期。$长江电力(SH600900)$ $工商银行(SH601398)$ #工行再创阶段新高,股友们有何启示?# #长江电力获注两大水电站资产# #高息资产持续走强,中国神华年内新高#

本文作者可以追加内容哦 !