1财务分析:

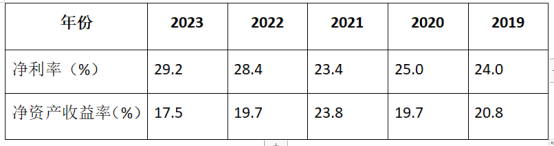

先来看一组财务数据。下表是一家公司近五年的净利率和净资产收益率:

该公司常年净利率高达25%,近两年更是达到了近30%,净资产收益率常年在20%上下。这样夸张的盈利能力,谁能想到他既不是来自高端白酒、老字号品牌这种口含金钥匙的顶级富二代,也不是来自软件挨踢之类的高科技创新。这仅是一家出身草根的普通制造业公司,甚至在制造业当中,都算不上什么上品之根。因为他的产品、管理团队、研发团队、工资水平、出身地域都跟“高大上”三个字毫不沾边。

公司名字叫做凌霄泵业,是一家生产水泵的企业。业务其实是比较低端的,所以他的财务表现不免让人怀疑其真实性。但凭借我长达两个星期的非专业财会求学生涯积累的报表阅读技能,我选择了信任:首先,就其净利润与经营性净现金流而言是高度匹配的;其次,他自由现金流也很好,所以经年累月下来,在大额分红的同时(分红不可能造假),还在账面上积累了大量的货币资金(目前公司64亿市值,一季报货币资金有15亿,但是5月份分红分了3.6个亿,因此还剩12个亿,同时无有息负债);再次,公司货币资金存在的主要形式是银行存款,虽然货币资金为真的概率很高(这玩意易审计、造假难度高),但也有一定造假的可能性(参考康美、康得新、恒大之类);毕竟,你这么有钱,居然几乎全部拿来放在银行吃利息,不合常理;但是,在我看来,这是公司老板行事谨慎的一种体现(这是一种重要的优点,后文详述);因为,我们看公司在2021年之前的资本配置,公司当年就很有钱,可能当时的经济环境和信用环境比现在好很多,所以公司当年拿着钱去买了很多的低风险银行理财,而且这些投资在当年的年报中都是有详细披露的,投资渠道分散、投资期限错配,要说这么多银行在配合着公司做假账、虚增资产,这种可能性不敢说完全没有,但在咱大A的村子里,很难很难找到更具可信性的财务报表了;所以,公司可能是觉得这几年理财也不保本了,坏账概率大了,就老老实实放银行吃利息了。

2主营业务:

介绍完公司金玉其外的财务数据,我们再来看其败(朴)絮(实)其(无)内(华)的主营业务。如上所述,公司就是制造、销售水泵的——再确切点说是民用离心泵——再再确切点说是塑料卫浴泵、不锈钢泵、通用泵。公司从外部采购来钢片、铜材、铝锭、塑料、电子配件这些原材料后,制造成水泵,卖给经销商或者终端使用人(直接用泵)或者后续制造商(需要把泵再装配到其他设备上),大体就是这么个业务模式。公司的塑料卫浴泵主要用在私人泳池、按摩浴缸、SPA浴缸这些领域,目前的营收规模5.6亿,业务占比42%。公司的塑料卫浴泵几乎全部出口到欧美地区(其中一部分直接出口,另一部分先卖给国内的按摩浴缸生产商,再转销欧美);公司的不锈钢泵使用领域比较宽泛,主要是不锈钢材质相比之前的铸铁材质的泵,更安全卫生,所以现在处在替换铸铁泵的阶段,营收规模5.1亿,业务占比39%,既有内销也有出口,出口地区主要是亚洲欧洲;公司还有大概20%的通用泵产品,用在农业灌溉、污水抽排等领域,属于逐渐收缩战线的产品系列。

在水泵这个平淡无奇的行业里,公司长期成长性的表现是相当可观的。营收的长期复合增速在8%左右,归母净利率则高达15%(公司长期保持着比较稳健的增长,但疫情期间因为国外客户的提前备库存、再消耗库存,造成了公司的业绩波动)。

公司业绩增长的驱动力,既有行业的因素,也有自身的因素。

3行业:

先说来自行业的两方面驱动力:一是行业长期的自然增长率。因为水泵这个玩意用处太太太广泛,所以市场总量非常大,全球达到了大概4500亿,国内大概是2500亿。每年以大约5%的速度在缓慢增长;二是行业集中度的提升。水泵行业的市场集中度是个相对的概念。对于一些水泵的细分领域,其实已经有了很高的市场集中度了。例如凌霄泵业的塑料卫浴泵,由于没有专门的三方机构去做这个小行业的细分统计,所以只能根据一些机构的推测,凌霄泵业在这个领域的市场占有率大概达到了60%,目前的对手就是一些国内的小厂商和两家美国厂商,小厂商由于规模效益严重不足因此竞争力不及凌霄,而两家美国厂商也是成本远高于凌霄,所以凌霄泵业近些年不断收割对手的市场份额实现了超额增长。而对于不那么细分的、比较通用的水泵类型,市场集中度则高度分散,毕竟国内2500亿的市场,头部企业也不过60亿左右的营业收入。但是,不论在细分领域中,还是在通用性较强的大市场中,头部企业都实现了远远快于行业的增长速度。这一点不仅反应在凌霄泵业身上,在大元泵业、君禾股份,还有在因为乱搞多元化而走了很多弯路的中金环境身上,都有显著体现。

说完了来自行业的驱动力之后,在论述来自公司自身的驱动力之前,插一句题外话——在水泵行业中所展现的行业发展规律,以及公司可行的增长路径,与我的煌煌长篇、恢宏巨著、鸿篇巨制《欧美百年化工史对投资的借鉴意义》中所论述的化工行业的一般性发展规律,可谓不谋而合,臭味相投。

4商业模式:

接下来抛开行业看公司。先看公司的商业模式。公司老板是电机(水泵的核心部件)行业技术出身,因此公司在信披中有不少对自身技术积淀、电机适配性方面的优(夸)势(夸)论(其)述(谈)。但是我也看不懂,主要是不知道在技术上公司相比同行强在哪(因为他们都特么王婆卖瓜自卖自夸)。但就公司的专利储备、研发团队来看,简直就是蚯蚓——土爆了。不过这玩意大可不必在乎,毕竟柯达破产之前是全世界数码照相专利储备最多的公司,毕竟商界学者研究发现企业的兴衰跟技术先进与否几乎没有关系(无论是对先进技术的使用、还是自身产品上的技术发明,都不是企业核心竞争力的关键)。所以看不懂就看不懂吧。

接下来说我能看懂的。公司的规模效应不仅仅来自于营收规模的相对较大,而且来自于自身对产品标准化的推行:公司积极推行产品、零部件、工艺的标准化工作,根据客户及市场要求对需求较大的个性化产品,进行以技术归纳和模具定型的方式进行标准化,将部分零件设计成标准化的配件,实现互换性,从而大大减少了零部件的品种;生产工艺逐渐从按型号生产向模块化方向发展,生产流程上按模块化分工组合。简单说就是不同系列产品零配件标准化,然后生产流程模块化,将规模效应发挥到了极大。

这种生产模式,其实和当年福特汽车流水线作业异曲同工:汽车刚刚被创造出来的时候造价很高,但是随着汽车厂商生产规模越来越大成本被逐渐降低,同时,由于福特只生产一种车型——T型车,所以零配件成本更低、制造流程更加模块化,所以成本更低,T型车最辉煌时占据了世界汽车产量的57%!!!当然后来福特没落了,并再也没能登顶上美国汽车第一的位置,一直屈居于通用公司之后。但是出问题的并不是这种标准化、模块化的生产模式,而是因为美国人民日益增长的多样化个性化需求与福特单一车型的发展战略之间的矛盾。说白了还是亨利福特理工男的出身背景,导致了福特成也其人,败也其人。

扯远了,说回凌霄泵业,至少在目前,他的这套商业模式,还没有出现大的问题,毕竟买水泵的都不是拿出来显摆的,没有那么多花花肠子。在我长达48个月的跟踪关注凌霄泵业的职业生涯中,我曾粗读过不少同行的公开资料,一个可喜的现象是这些同行在早几年的报告中都没有提到过类似的生产模式,但是在最近两年的年报中,已经有同行出现了类似的表述。说明公司在被学习、被模仿。

5经营管理:

说完商业模式上的优势,再说经营管理上的优势完整阅读请移步zhi童茗$凌霄泵业(SZ002884)$$大元泵业(SH603757)$$中金环境(SZ300145)$

本文作者可以追加内容哦 !