1. 择时交易的信号

三季度是一个关键的季度,是会出现大级别的择时信号,但它更是一个多看少动的季度,控制情绪,下跌无需悲观,上涨也不足以乐观。仅有少数时间才有交易价值,大部分时间都是等待。

周末回顾周期时,突然发现一个异常的指数,这个指数对应的细分板块属于环境治理。通常能引起我特别注意的只有两种类型的指数,要么极端上涨,要么极端下跌。两种极端的表现方式是不同的,极端上涨指数通常用的时间很快,但是空间极大,顶部会呈现90走势,而极端下跌则截然相反,通常是静悄悄的,以非常缓慢的速度跌多涨少,它的极端体现在时间极长。

上一次有提到,在大A上市行业中就有这么一个下跌极端的指数,就是传媒。它的极端体现在时间上,从2015年6月见顶以来,已经连续走了2个库存周期。然而昨天惊讶地发现,环境治理竟然是第二个传媒。这是在国内这么多年大力宣传ESG,各类“绿色”主题概念的背景之下。大部分纯数量研究的人对于行业基本面的信息是非常匮乏的,只能浅浅地请教一下行业人士。

“在ESG的E中,主要包括企业产生的废水,废气,废固处理,其中废水废气早就成熟了饱和了,而废固发展的晚,目前行业处于内卷状态,要么亏损要么残喘。而在危废行业从2018年进入下行,能力供大于求。到目前为止,环保领域并没有出现领头羊企业。”

虽然解答内容比较浅显,但已直指核心,一个健康向上的行业,有一个非常重要的观察值,就是必须要有龙头企业,且行业集中度较高,在西方经济学的标准中CR8如果小于40%,则该行业为竞争性行业。而以某个环节治理指数Top8个股的占比来看,权重仅有20%,虽不能代表CR8,但已呈现相似的结论。

这类行业在在经济上行周期可能会跟着向上,但在下行周期则会,首当其冲,甚至会差得数一数二。

在西方消费为主的经济体中,广告行业被誉为经济的晴雨表;而国内至少当下的经济仍是制造业驱动增长的主题,未来能否引领高质量的发展,环保会是一个非常重要的观察指标。目前这个指数还未出现反转迹象,但时间周期已经超调了。按照正常的周期,它本应在18和19年走到底部,但实际的情况是,它在第二个周期里继续停留在底部不动。

那么未来是否还会有第3个细分指数走成这周情况呢,其实并不排除。1-2年之后,第3个指数可能就会出现。

今天没有择时信号,继续等待。

2. 择时的初始设计

最初基金的动量研究是不能择时的,直到经历无数次的动量崩溃,动量模型中涵盖某些顶底的规律性特征。

当基金达到最高点之前,每一个新创的高点都会被识别,但是最高点一旦出现,随即开启一个月以上的崩溃式下跌。但困难的是高点和最高点(也就是卖点)他们对应的级别,还需要动量之外的其他指标来辅助。目前只能主观判断,无法用指标区分。

3. 关于买点

择时选取的买点一律为左侧。

底部的买点通常需要多指标重合判断。包括动量与反动量,以及全市场的情绪指标。对于买点信号最大的挑战是,指标的参数会出现动态变化。例如2021年仅使用情绪指标就可以选到最低点。到了2022年10月31日之前,买点指标都出现1天的错位。2022年12月20日之后,买点指标误差时间达到4天。2023年3月起,买点指标出现跳跃式的新特征。

往年买点交易适用的交易周期为2周左右,2个月左右以及半年左右。自2022年下半年起,买点间隔周期明显延长至2-3个月。但每年的3月和4月是特殊时间窗口期,今年是否走出新特征,仍待观察。

此外,买点信号对于动量基金的有效性远好于非动量基金。

未来买点指标将覆盖商品期货类基金,海外Qdii,以及领跌行业方向的基金。

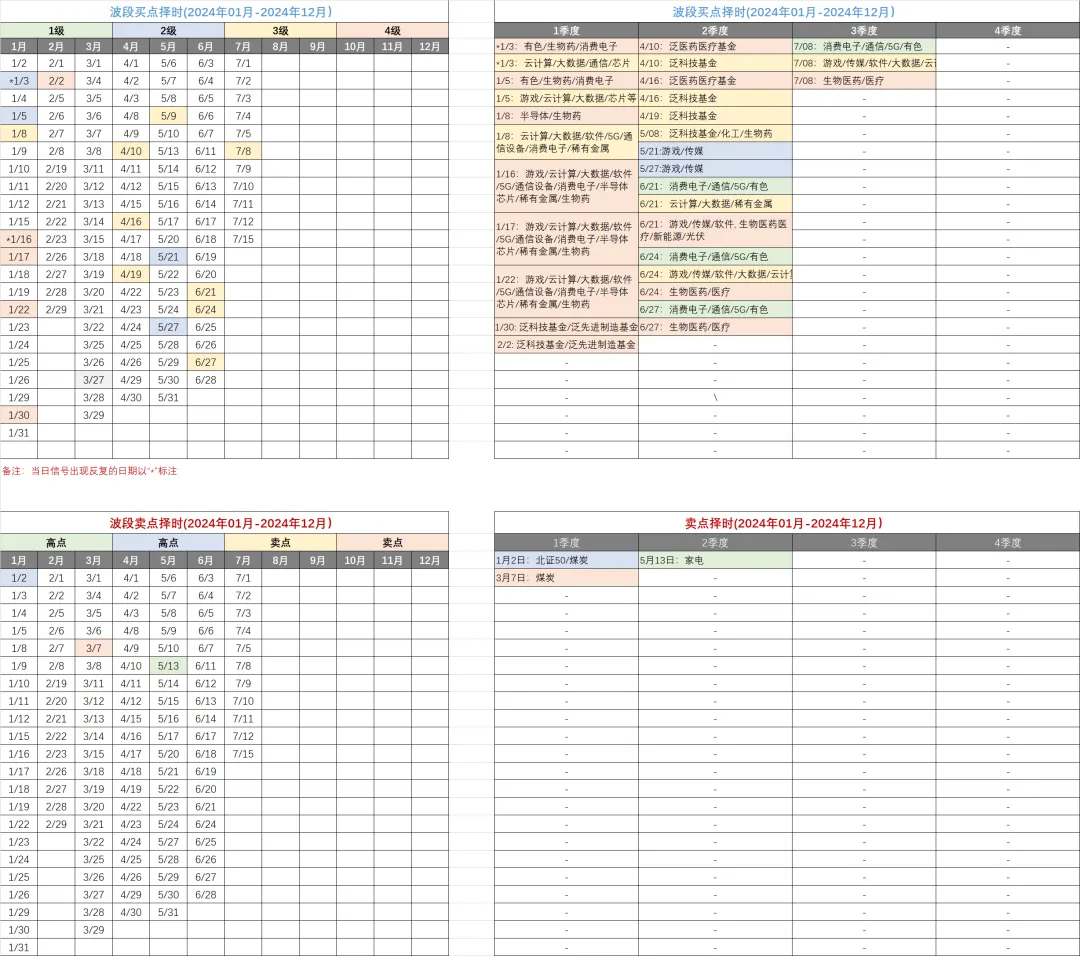

4. 本轮择时统计周期12个月:2024年01月-到2024年12月

本文作者可以追加内容哦 !