目前约1500家上市公司中报业绩预告/快报/报告,业绩向好率约40%,预计A股整体盈利修复仍有波折。业绩改善或景气度向上的细分领域预计集中在景气度较高的TMT、出口领域、需求稳健成本回落的消费品领域以及部分涨价的资源品行业。$盛屯矿业(SH600711)$$凯中精密(SZ002823)$$生益电子(SH688183)$#股市怎么看#

核心观点

截至7月13日上午,A股约有28%的公司披露了2024年中报业绩预告/快报/报告,主板/创业板/科创板/北证披露率分别为44.6%/2.4%/4.0%/2.0%。梳理目前披露的个股业绩情况,我们认为主要有以下关注点:

1)整体业绩向好率略低于往年同期;

2)参考工业企业盈利和目前样本统计结果,预计2024年中报业绩改善幅度仍有限或仍将有压力;

3)大类行业中,信息技术、资源品、医药生物预计业绩边际改善,消费服务有望维持较高增速,金融地产业绩预计仍有较大压力,公用事业在较高基数背景下,增幅预计收窄;

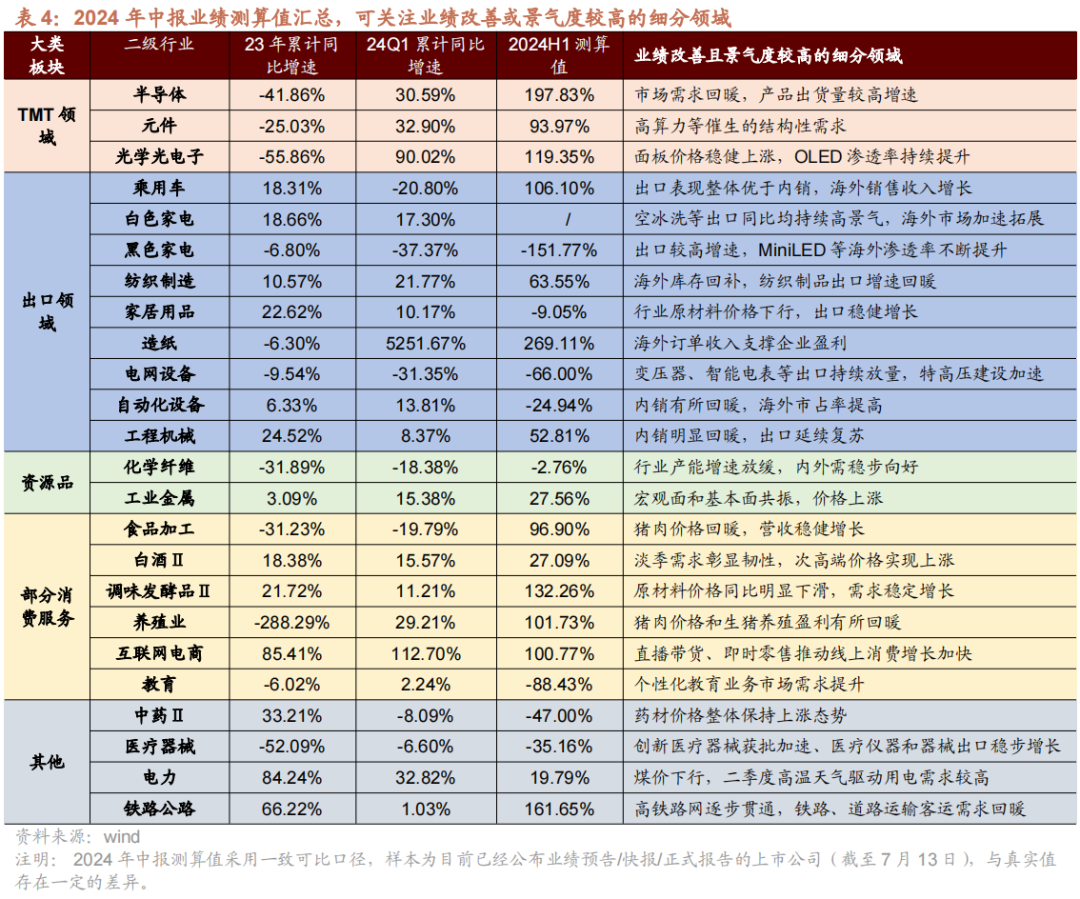

4)中报业绩增速预计较高或者改善幅度较大的方向预计主要有:高景气的TMT领域,如半导体、元件、光学光电子;受益于海外补库动能较强的出口领域,如白电、黑电、纺织制造、家居用品、工程机械、电网设备等;价格上涨的部分资源品,如化学纤维、工业金属等;需求稳健增长或成本回落的部分消费领域,如食品加工、白酒、调味发酵品、养殖业、教育等;以及中药、医疗器械、电力、公路铁路等其他细分领域。

历史数据来看,中报业绩预告增速较高的行业,往往在七、八月份往往有领先表现。因此近期风格方面后继续推荐关注高ROE高FCF质量龙头,以及科技科创龙头的双龙头策略。

中报业绩预告披露率近三成,向好率约40%

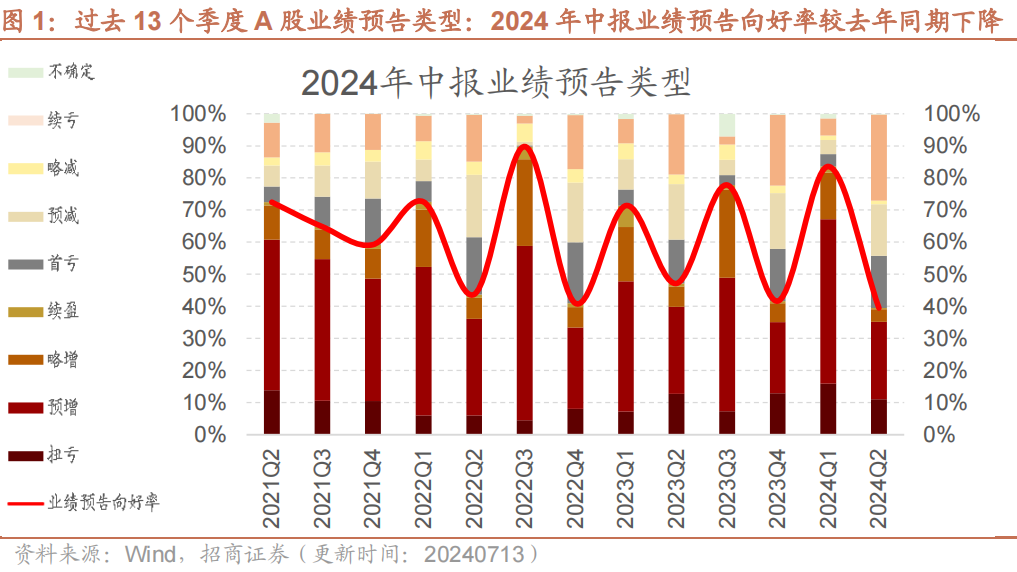

截至7月13日上午,约有1508家A股上市公司披露了2024年中报业绩预告/快报/报告,占全部A股的比例约为28%,其中绝大多数是以业绩预告的形式存在。

从业绩预告类型来看,目前已经披露中报预告的上市公司预告向好率为39.5%,相比去年同期预告向好率有所下降(业绩预告向好类型包含续盈、略增、预增、扭亏等四种类型),在近13个季度预告的向好率中处于较低水平(一季度披露数量较少,不具备参考性)。主板/创业板/科创板/北证披露率分别为44.6%/2.4%/4.0%/2.0%,其中主板业绩向好率37.3%。

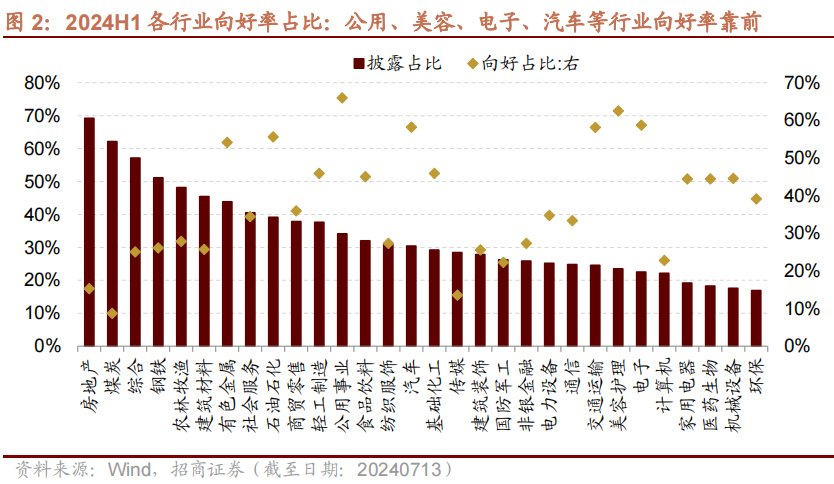

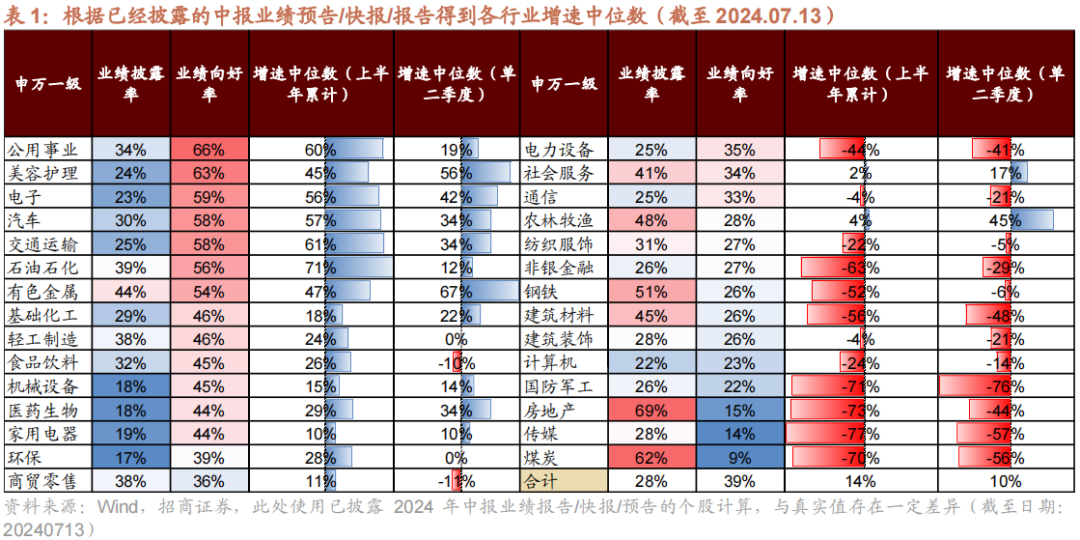

从披露业绩预告的行业看,基础化工、电子和机械企业披露数量最多,分别为122家、109家和101家;其次披露率达到40%以上的主要有房地产、煤炭、钢铁、农林牧渔、建材、有色、商贸零售等行业。

从行业向好率细分来看,公用事业板块披露公司44家,向好率为66%,三峡水利、华电能源、建投能源等预计净利涨幅超200%;美容护理板块披露公司8家,业绩向好率为63%;电子板块披露公司109家,业绩向好率为59%,超10家公司预计净利涨幅超200%,其中半导体板块增长显著;汽车板块披露公司86家,向好率达58%,长城汽车、宇通客车、赛力斯等预计净利涨幅超200%;此外交通运输、石油石化、有色等板块业绩向好率过半。

从目前披露的各行业增速中位数来看,石油石化、交通运输、公用事业、汽车、电子、有色等行业增速中位数较高。单二季度来看,测算结果显示有色、美容护理、农林牧渔、电子、医药生物、交通运输、汽车等行业业绩增速较高。

整体业绩:预计盈利修复仍有波折

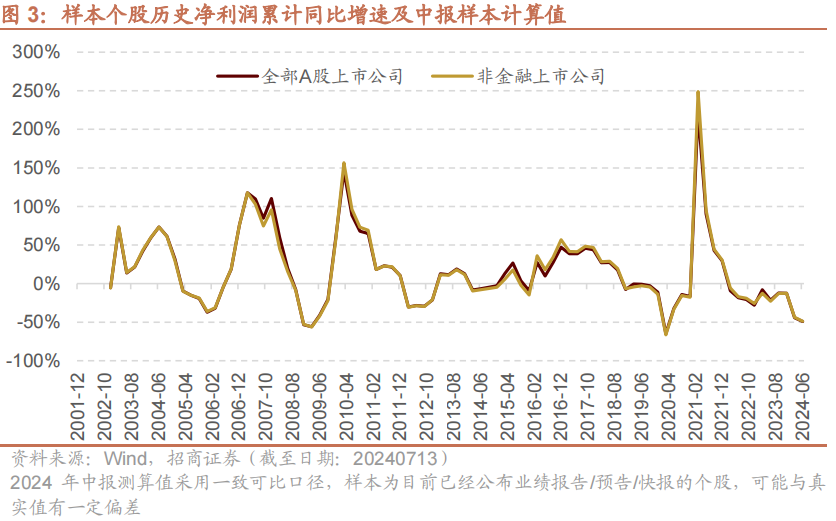

根据一致可比口径测算,(即2024年中报盈利测算值的样本为目前已经公布盈利情况的上市公司),全部A股/非金融A股2024年中报净利润累计同比增速测算值为-49.2%/-48.9%。(注:此处测算样本为目前已经公布2024年中报业绩报告/预告/快报的上市公司,由于可得样本只有1508家左右,因此测算值与真实值存在一定的偏差,仅供参考)。

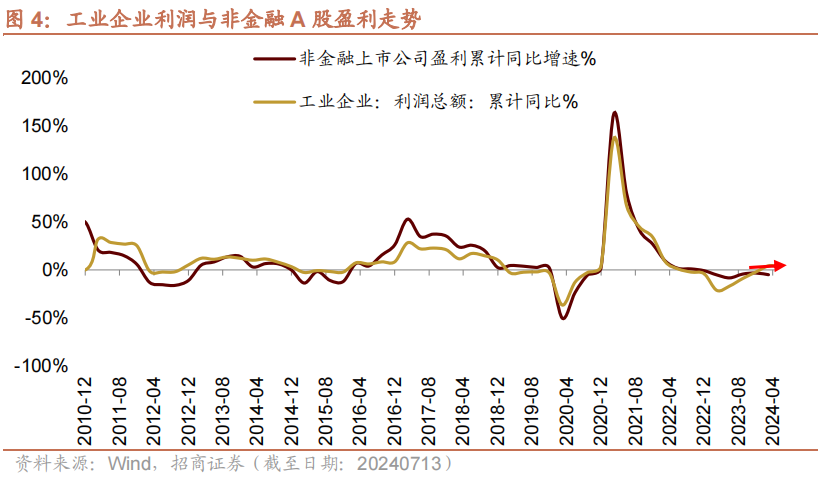

预计A股2024年中报盈利改善幅度有限或仍将有压力。参考工业企业盈利指标,规模以上工业企业2023年一季度触底,随后逐渐改善,并在2024年2月转正至10.2%;但全部A股及非金融上市公司业绩受部分权重板块的拖累,最近几个季度盈利仍有波动。二季度以来,工业企业盈利增速逐渐收窄,24年4月/5月份工业企业盈利当月同比分别进一步收窄至4.0%和0.7%。

由于工业企业和非金融类上市公司的成分股具备有一定的重合度,且二者利润增速历史值几乎保持相似的变动趋势,预计整体A股盈利改善进程仍有波折,二季度改善幅度有限或仍将有压力。

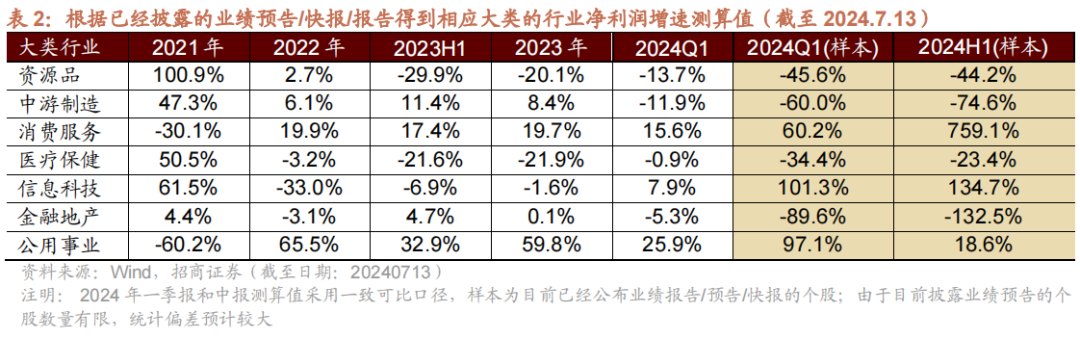

大类行业:信息技术、资源品、医药生物预计业绩边际改善,消费服务有望维持较高增速

大类行业中报盈利增速来看,信息技术、资源品、医药生物预计业绩边际改善,消费服务有望维持较高增速,金融地产业绩预计仍有较大压力,公用事业在较高基数背景下,增幅预计收窄。

根据当前披露的大约28%的企业中报情况来看,目前信息技术、资源品、医疗保健、消费服务板块单二季度盈利相比一季报均出现不同程度改善,而金融地产、中游制造、公用事业等板块盈利增速收窄或降幅有所扩大。(由于目前披露个股梳理有限,此处统计可能有较大偏差,不一定能反应板块真实业绩)

考虑到利润可持续性、基数大小等因素,24年中报盈利增速较高的板块预计集中在消费服务、信息技术、公用事业板块;单季度增速有望改善的行业预计有消费服务、信息技术、医疗保健。具体来看,消费服务领域受益于CPI的触底回升,业绩有望边际改善,如必选消费领域的农林牧渔、食品饮料等;此外家用电器、纺织服饰等出口消费品二季度保持较高景气度,预计对板块盈利贡献较多增量。信息技术领域由于半导体行业处于周期上行阶段,下游需求复苏,半导体、元件、光学光电子等业绩有望边际改善。公用事业板块在煤价持续下行、燃机容量电价政策催化下,电力业务边际贡献提升。中游制造领域预计仍受部分板块业绩拖累,出口导向的工程机械、自动化设备及等有望实现业绩改善。此外医药领域部分细分行业有望在低基数背景下实现业绩改善。

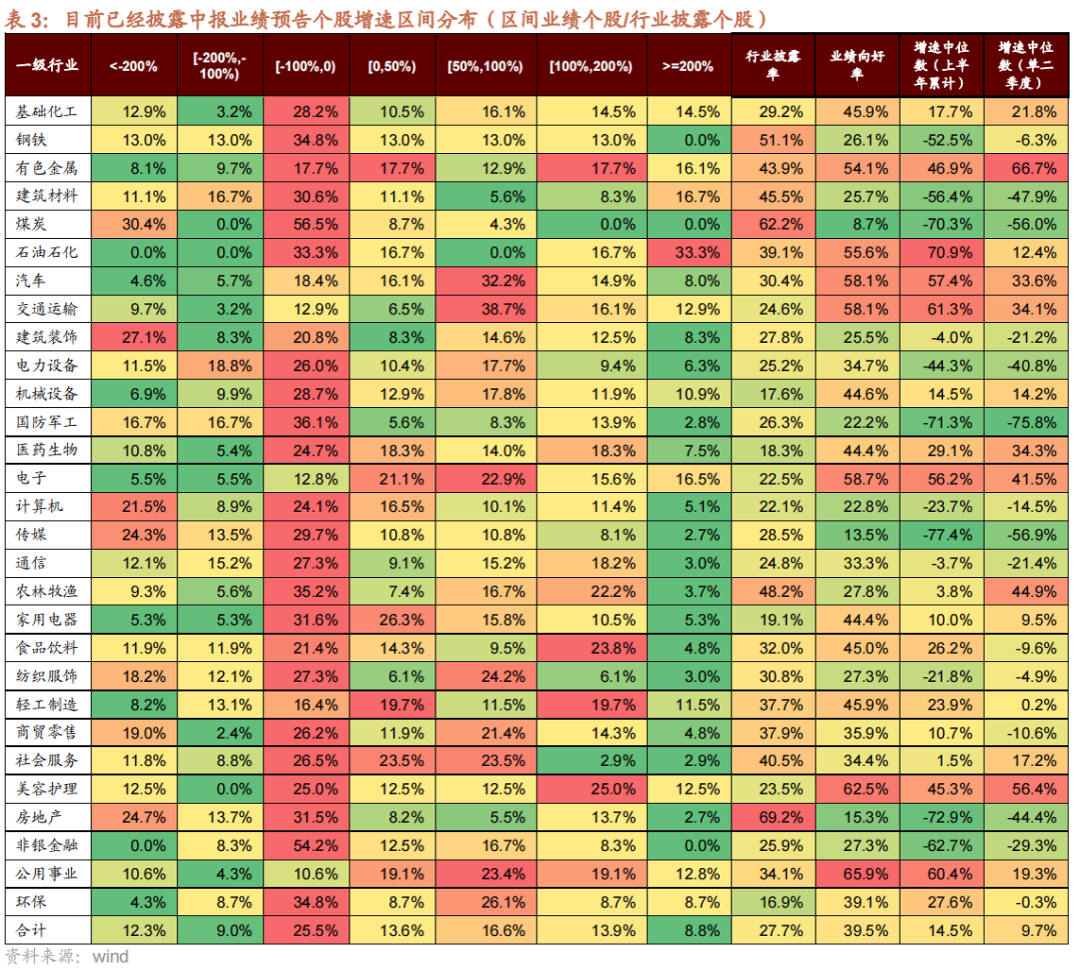

细分行业:关注业绩维持高增或边际改善领域

从当前已经披露业绩预告/快报/报告的个股来看,多数行业个股增速位于-100%至0%的区间。汽车、交通运输、电子、农林牧渔、商贸零售、美容护理、公用事业、环保等行业增速位于50%至200%区间的个股占比较多。进一步我们归纳出中报业绩增速预计较高或者改善幅度较大的几个方向主要有:1)高景气的TMT领域;2)受益于海外补库动能较强的出口领域;3)价格上涨的部分资源品;4)需求稳健增长或成本回落的部分消费领域,以及中药、医疗器械、电力、公路铁路等其他细分领域。

TMT领域:电子(半导体、元件、光学光电子)等

电子(半导体、元件、光学光电子):行业二季度中观景气数据持续改善,半导体周期持续复苏,下游PC、可穿戴等需求延续回暖,智能手机出货量同比增幅继续扩大,新能源汽车销量维持较高速增长,全球半导体销售额已经连续7个月正增长,同比增幅持续扩大,较高景气驱动下行业整体盈利有较大弹性。细分领域中,半导体行业市场需求呈现回暖趋势,产品出货量预计维持较高增速,尤其在AI等技术应用催化下中高端需求上涨或更为明显,元件受益于高算力等催生的结构性需求,光学光电子中面板价格稳健上涨,OLED渗透率持续提升。同时,行业需求端高景气也会推动供给改善,订单回暖的品类产能利用率预计有所提升,进而增厚业绩。

出口领域:乘用车、白色家电、黑色家电、纺织制造、家居用品、造纸、电网设备、自动化设备、工程机械等

二季度受益于海外补库动能较强、加征关税前的抢出口效应以及出口价格的回暖等因素,我国出口增速持续扩大,为经济增长提供了有力支撑。在此背景下,出口延续强势或者有所回暖的行业盈利预计有不错的增长,比如乘用车、白色家电、黑色家电、纺织制造、家居用品、造纸、电网设备、自动化设备等。

汽车(乘用车):4-6月汽车包括底盘当月同比增速维持两位数增长,出口表现整体优于内销,并且近两年我国汽车产品竞争力不断加强,部分企业海外市占率逐步提高带动海外销售收入明显增长。

家电(白色家电、黑色家电):一季度末以来我国家用电器出口同比增速持续扩大,其中空冰洗等白电出口同比均持续高景气,同时受益于欧美库存回补以及俄罗斯、中东等市场加速拓展,在内销表现平淡下为企业提供盈利增长动能;黑电中液晶电视机连续两个月出口同比增速超20%,MiniLED等受益于技术升级海外渗透率不断提升,品牌出海加速出海拓展增量市场。

轻纺(纺织制造、家居用品、造纸):受益于海外库存回补,纺织制品、家具及其零件等出口增速持续回暖,纸浆纸制品外销连续两个月维持两位数增长,海外订单收入支撑企业盈利,同时家居用品行业原材料端纯碱、玻璃等价格同比下行,成本端增厚企业盈利。

高端制造(电网设备、自动化设备、工程机械):政策不断助力高端装备制造业发展,电网设备中变压器、智能电表等海外出口持续放量,同时受益于特高压建设加速,订单量预计充足,业绩有望实现较高增长;自动化设备内销有所回暖,同时企业技术不断突破赢得海外市场认同;工程机械销售明显回暖,在海外补库需求和出口高基数影响消退下,各类挖机、装载机出口延续复苏,盈利预计有所改善。

价格上涨的资源品:化学纤维、工业金属

基础化工(化学纤维、化学原料):受部分化工原料供需关系变化带动,化工板块在今年2月以来迎来一波涨价潮,二季度日均中国化工产品价格指数同比上行6.1%,同时考虑到二季度部分化工原材料端如煤炭价格承压下行,化学原材料板块有望业绩改善。化学纤维方面,行业产能增速放缓,内外需稳步向好,叠加5月下旬以来长丝大厂联合挺价,板块业绩有望维持较高增速。

有色金属(工业金属、小金属):工业金属方面,二季度以来铜、铝等工业金属价格在宏观面和基本面共振下明显上涨,二季度长江有色市场日均铜价、铝价分别同比上行18.0%、10.9%。受有色价格上涨带动,板块中报业绩有望边际向好。小金属方面,供需偏紧格局下,二季度小金属如锑、钼、钨涨势良好,板块业绩有望边际改善。

部分消费服务领域:食品加工、白酒、调味发酵品、养殖业、互联网电商、教育

食品饮料(食品加工、白酒、调味发酵品)、养殖业:二季度猪肉价格和生猪养殖盈利有所回暖,养殖业和食品加工行业业绩有望改善;玉米、大豆、豆油等大宗原材料价格同比明显下滑,大众品成本同比回落,调味发酵品等企业现金流和业绩有望稳健增长;白酒淡季需求彰显韧性,千元带其他主流产品价格较为稳定,部分次高端价格甚至实现上涨,业绩有望维持稳定。

互联网电商、教育:直播带货、即时零售等新模式带来线上消费增长加快,居民收入增速放缓导致性价比消费崛起;个性化教育业务市场需求提升,叠加教培政策改善促进行业发展, 教育行业业绩有望改善。

其他:中药、医疗器械、电力、公路铁路

医药生物(中药、医疗器械):二季度以来,中药材价格指数探底回升,叠加中成药销售放量和医保支付限制逐渐宽松,部分优质公司有望保持增长态势。医疗器械方面,受创新医疗器械获批加速、医疗仪器和器械出口稳步增长以及医疗设备更新改造带动,板块业绩有望边际改善。

电力:二季度全社会用电量、规模以上发电量维持较高增速,1-5月全社会用电量累计同比增速达8.6%,叠加原料端煤炭价格中枢下行以及二季度来水大幅改善,火电板块业绩有望延续增势,水电板块预计改善明显。

铁路公路:高铁路网逐步贯通,铁路运输、道路运输客运需求回暖,业务运量持续上升,二季度铁路客运量累计同比持续两位数增长。

本文作者可以追加内容哦 !