球友推荐中炬高新,我看了眼股价,跌了好多。。。

已经跌回2015年了,应该是消费白马里混的最差的,连榨菜都不如。

其实中炬高新的一季报是非常不错的,公布后还大涨了一天。(但是去年因为股权之争,财务数据很乱,一季度的财务数据可能失真)

刚刚公布了半年报业绩预告比较差,最近股价创了新低。(二季度营收同比下降12%,扣非利润下降34%)

其实我觉得,如果按照过去一两年的财务数据,现在的估值是很便宜的:

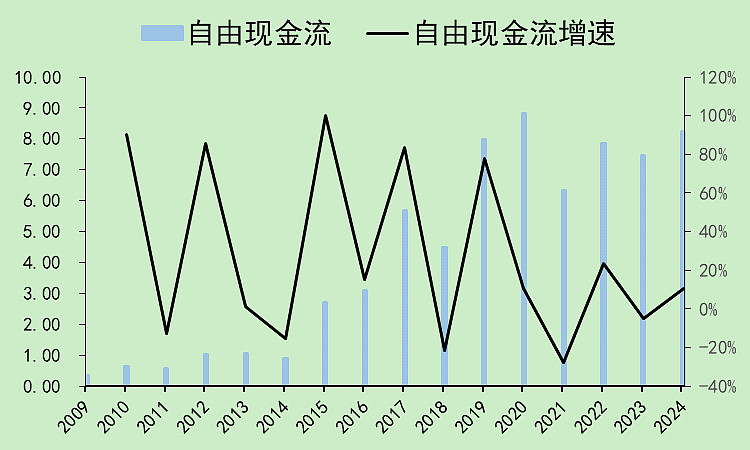

每年7-8亿自由现金流,现金有21亿,接下来卖地收到3亿。目前市值才155亿。

但是,看完酱油股的整体数据后,我感觉又不好了。

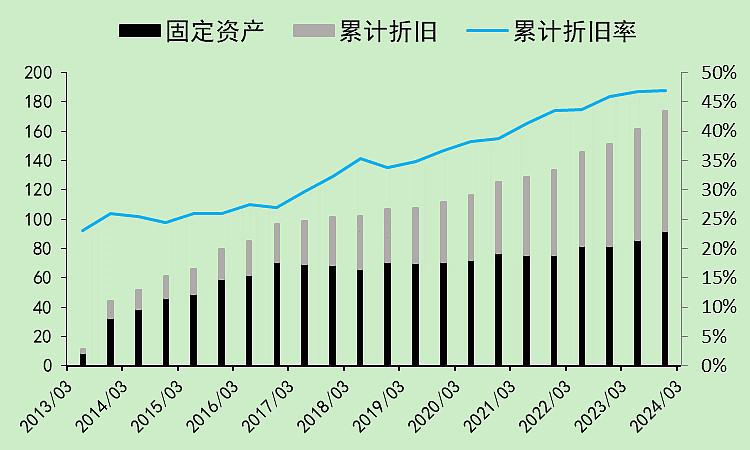

以下是【海天+中炬高新+千禾+加加】,四家公司合并的数据:

2020年之后,整个行业的固定资产增加太多了。虽然固定资产净值没什么变化,但固定资产原值增加了很多。

为什么要看原值呢?因为我觉得酱油厂的折旧掉的固定资产,对应的产能仍然是存在的。。。(食品股都差不多吧)

所以,现在面临的一个问题是,已经产能过剩了。

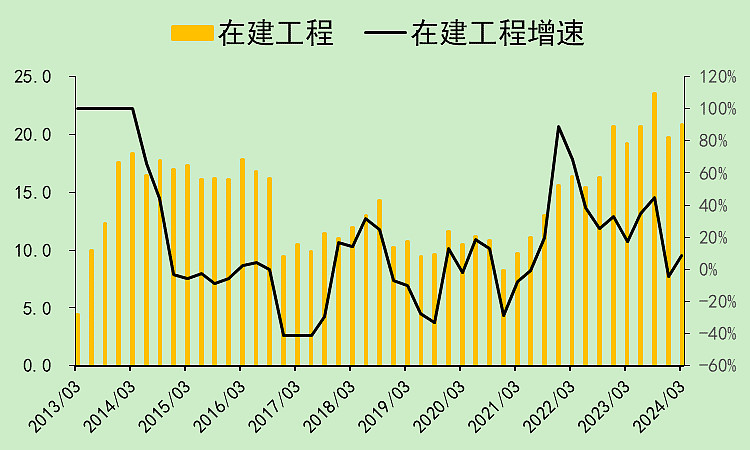

然后,还有一个在建工程的问题,还有不少产能会投放出来。

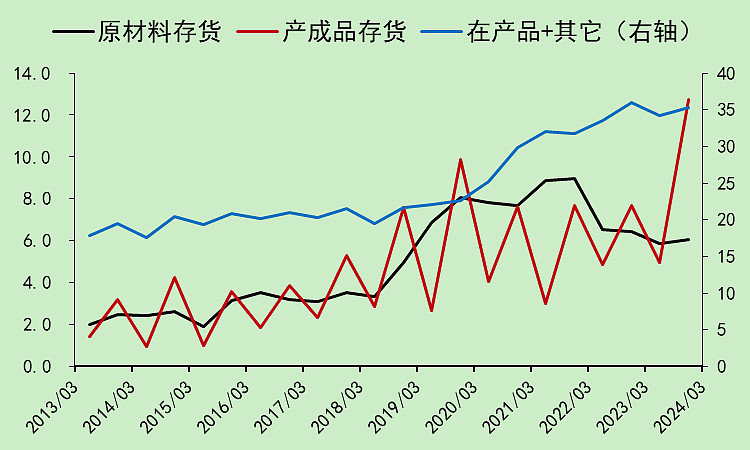

整个行业的产成品存货增加非常快。

所以,我觉得,现在不是要不要买中炬高新的问题,而是应该规避整个酱油行业。。。

当然,如果一定要买酱油股,中炬高新确实还行,毕竟资产底子厚,清算价值高。

而海天和千禾,真的产能严重过剩的时候,可能完全不值现在的价格。

中炬高新VS海天千禾加加合并:

中炬高新的一季报确实是不错的(刚才说了,可能一季报数据失真),但二季报出来肯定没有这么高的分数了,到时候看看经营现金流如何。

但不管怎么说,整个行业产能过剩可能会很严重,在接下来几年里怎么办才好?

$中炬高新(SH600872)$

追加内容

本文作者可以追加内容哦 !