随着7月即将过半,在生猪市场,最近几日,生猪价格延续震荡走高的局面,养殖出栏利润逐步修复。

据中国养猪网数据分析,7月14日,猪价呈现“2连涨”的走势,外三元生猪出栏报价在18.87元/公斤,环比昨日上涨0.05元,猪价上涨“突变”,涨幅明显扩大,零星地区报价有冲高回落的走势!

随之而来的,就是各个猪肉企业似乎也迎来了久违的暖意。

行业龙头牧原股份(002714.SZ)二季度如期实现扭亏

7月10日晚间,该公司发布业绩预告,上半年归属上市公司股东的净利润为7~9亿元。

参照今年一季报,牧原股份二季度利润规模超过30亿元,创下公司2023年以来最好单季度成绩。上述盈利能力的修复源于猪价的上涨、养殖成本的下降,比较二者变动关系发现,二季度盈利主要集中在今年6月。

加之下半年出栏量相对明确,牧原股份全年盈利预期获得大幅上调。

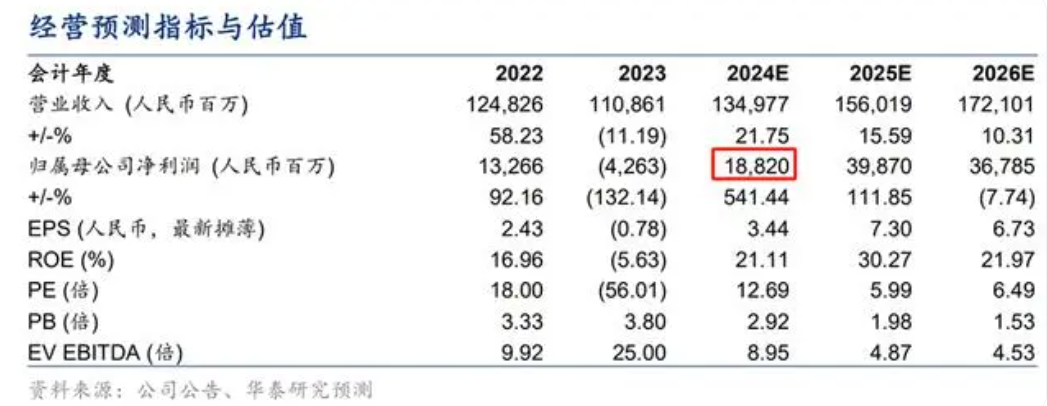

188亿盈利预测,从何而来?

华泰证券认为,牧原股份二季度养猪业务盈利约32.5~34.5亿元、头均盈利约195~215元,明显优于行业自繁自养生均盈利109元的水平。

与此同时,该机构上调牧原股份2024年归母净利润至188亿元,即今年归母净利润同比增速将达541.44%。

这188亿究竟怎么来的?我们来算一笔账

成本方面,6月份生猪养殖完全成本在14元/kg以下的场线出栏量占比超过55%,13元/kg以下的场线出栏量占比在18%左右,16元/kg以上的场线出栏量占比降到5%左右。

此外,牧原股份预计下半年成本中枢将进一步下降,场线间的成本方差将逐渐减小。结合公司前期表态,2024年年度平均成本目标为14元/kg,公司希望到年底可以降至13元/kg。

销量方面,牧原股份上半年生猪销量3238.8万头,根据其全年出栏目标估算,预计下半年销量将达到3361.2至3961.2万头,较上半年将实现环比4%至22%的增长。

如此来看便十分清晰了,无论是价格,还是产销层面,公司下半年均存在进一步提升的可能。基于这一预期,也可以对牧原股份的下半年盈利进行粗略估算。

当前全国外三元生猪在18.6元/kg左右,牧原股份14元的成本对应毛利润为4.6元/kg。

按照头均110公斤出栏体重计算,头均盈利约506元,上述3361万头的出栏量对应毛利润在170亿元左右。

加上上半年7~9亿元的净利润,全年利润可达177亿元至179亿元,这一水平已经十分接近上述机构188亿元的预期值。

但对于这个数值,我个人是觉得没这么乐观的,扭亏为盈是不假,但是销量增速能否达到他们所宣传的数值,我这里还是要打个问号。

当前预期已经极度悲观,向下空间有限,有较强现实盈利作为支撑,7、8月肥猪供给收缩和旺季共振推升下,板块估值有望继续修复,依然看好生猪养殖板块。因此行业总体乐观,但向上空间有限!

$牧原股份(SZ002714)$$新希望(SZ000876)$$神农集团(SH605296)$

#猪肉概念持续大涨,猪周期底部已现?#

本文作者可以追加内容哦 !