我的投资策略以购买和长期持有股息增长股票为核心。

通常,这些股票的股息收益率在 0.5% 至 4% 之间。目前,我的投资组合的加权平均股息收益率为 3.3%。这个策略我基本不会改变。

因此,近年来我更加关注高质量的高速增长股票,比如 Amazon (NASDAQ:AMZN) 和 英伟达 ( NVDA ) 。

尽管我在 5 月才买入 英伟达 ,它已经占我投资组合的 2%。我计划将其比重逐步提高至 6% 到 7% 。

今天的重点是 Amazon ,它目前占我投资组合的 3%。和 英伟达 一样,这个比例低于 S&P 500 指数 ( SP500 ) 近 4% 的权重。所以,我希望能在未来将 Amazon 的比重提高到 4% 以上。

自从我在 2 月给出强烈买入评级以来, Amazon 股价上涨了 12%,略高于同期 S&P 指数的 11% 增幅。

今天,我重申对 Amazon 股票的强烈买入评级。该公司第一季度的业绩显示其增长前景依然良好。 Amazon 本已强劲的资产负债表在过去 12 个月中显著改善。即使股价持续上涨,这只股票仍然被认为具有吸引力。

推动增长的措施

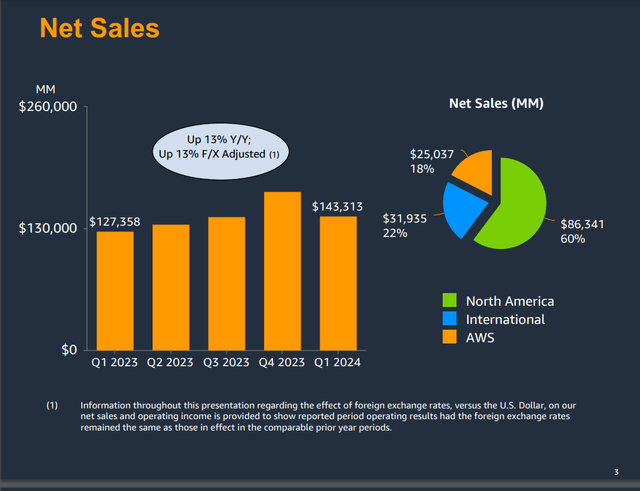

亚马逊 在 4 月 30 日公布了第一季度财务业绩,实现了连续五个季度超预期。公司第一季度的净销售额达到了 1433 亿美元,同比增长 12.5%,比 Seeking Alpha 分析师的预期高出 7.5 亿美元。

这一销售增长主要归因于各业务板块的全面强劲表现,尤其是北美市场。

北美部门第一季度净销售额为 863 亿美元,同比增长 12.3%。这主要得益于单元销售增长(重点在价格、选择和客户便利性)、订阅服务增长以及广告销售增长。

对 亚马逊 整体净销售额增长贡献最大的第二个部门是 AWS 。第一季度,AWS 部门净销售额同比增长 17.2%,达到 250 亿美元。这主要是由于客户使用量增加,尽管长期合同的价格变动部分抵消了这一增长。

亚马逊 第一季度的稀释每股收益(EPS)增长了三倍以上,达到 0.98 美元,高于 Seeking Alpha 分析师预期的 0.15 美元。

通过削减销售和营销、一般管理和技术基础设施的成本,亚马逊 控制住了履行和销售成本的增长,使得第一季度总运营费用仅增长 4.4%,达到 1280 亿美元。净利润率也因此扩大了 480 个基点,达到 7.3%。这使得亚马逊 的稀释每股收益增长远超净销售额增长。

展望未来,FAST Graphs 分析师对公司每股经营现金流(OCF)增长的预测非常乐观。

得益于近年来的资本支出投资,预计 2024 年每股 OCF 将增长 40.3%,达到 11.36 美元。2025 年,每股 OCF 预计将再增长 19.8%,达到 13.61 美元。到 2026 年,每股 OCF 将再增长 20%,达到 16.33 美元。

亚马逊 的多个推动因素也支持这些预测。

该公司在其电子商务平台上已有数亿件商品,并且商品选择最广泛。公司也一直坚持使亚马逊 成为全球最具主导地位零售商的核心原则。

在 2024 年第一季度收益电话会议的开场白中,CEO Andy Jassy 表示,公司正专注于增加更多商品选择。最近,亚马逊 增加了 Z 世代时尚品牌 Parade 和 Cider 的产品。公司还宣布与欧洲的 Hardly Ever Worn It 合作,让客户购买奢侈品牌的二手商品。

亚马逊 通过简化第三方卖家的流程来扩大商品选择。公司最近推出了一种新的生成式 AI 工具,允许卖家提供其网站的 URL,然后自动在亚马逊 上生成高质量的产品详细页面。这种工具已经被超过 10 万个销售合作伙伴使用。

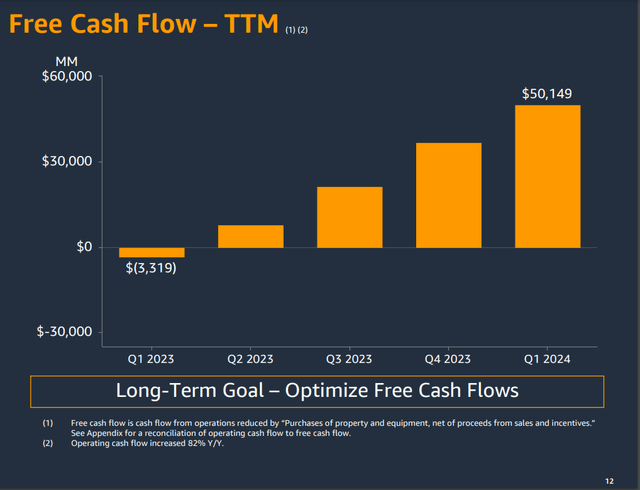

亚马逊的自由现金流大幅增长

如前所述, 亚马逊 在资本支出周期早期的投资现在开始见效。截至 2024 年第一季度,公司过去十二个月的经营现金流几乎翻倍,达到 991 亿美元。加上同期资本支出的减少,使得过去十二个月的自由现金流从 2023 年第一季度的 -33 亿美元跃升至 2024 年第一季度的超过 500 亿美元。

自由现金流从赤字转为盈余,帮助 亚马逊 的净现金/可流通证券余额从 2023 年第一季度结束时的 -27 亿美元改善至 2024 年第一季度结束时的 274 亿美元。

亚马逊 的财务状况得益于其可观的净现金/可流通证券余额和不断增长的自由现金流能力。因此,根据 The Dividend Kings 的 Zen 研究终端,亚马逊 拥有 S&P 的 AA 级信用评级,展望稳定。作为对比,这一评级仅次于 Microsoft (MSFT)、Johnson & Johnson (JNJ)、Apple (AAPL) 和 Google (GOOGL)(GOOG)。

接近 50% 的上升潜力

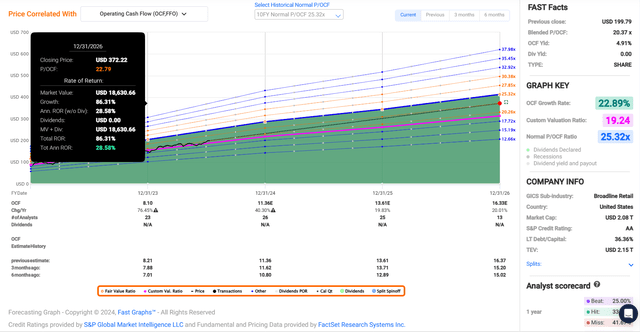

在我看来,亚马逊的股票仍具有很高的投资价值。目前,其 P/OCF 比率为 17.1,远低于过去十年的正常水平 25.3。

过去十年中,亚马逊每股经营现金流(OCF)年均增长率为 29.2%。未来三年预测的每股 OCF 年均增长率为 22.9%。考虑到公司目前的规模,这说明其增长潜力依然强劲。

因此,我假设一个比过去十年平均值低一个标准差的公平 P/OCF 比率,相当于 22.8 的 P/OCF 比率。

2024 年已过半,这意味着今年剩余的 46% 和明年的 54% 在未来 12 个月中会显现出来。这让我得出了 12 个月远期每股 OCF 为 12.57 美元的预测值。

将这个每股 OCF 乘以我的公平价值倍数,我得出每股 287 美元的公平价值。这比当前 195 美元的股价(截至 2024 年 7 月 11 日)低 32%。

换句话说,如果亚马逊股价在一夜之间上涨近 50%,这几乎完全合理。如果公司回到我的公平价值倍数并按预期增长,到 2026 年底其累计总回报可能达到 86%。

需要考虑的风险

尽管亚马逊是一家非常优秀的公司,但其投资理论也面临风险。

公司处理的大量数据使其成为潜在黑客的目标。如果亚马逊的 IT 网络遭遇重大网络攻击,这可能会泄露大量客户、员工和第三方卖家的敏感信息,导致巨额诉讼,并可能损害其品牌形象。

另一个风险是亚马逊所在市场中不断变化的监管环境。如果通过了新的数据隐私法,可能会影响公司为广告客户创造价值的能力。

最后,亚马逊的成功离不开其约 150 万名员工。如果公司不能保持与这些员工的良好关系并留住他们,运营可能会受到干扰。同时,留住员工也可能导致亚马逊的劳动力成本显著上升。

总结

亚马逊 为我的投资组合提供了独一无二的规模和增长潜力的结合。其资产负债表也几乎无可匹敌。最关键的是,亚马逊的股票目前非常具有吸引力。这就是为什么我很高兴持有亚马逊的股票,并计划在近期继续增持。

本文作者可以追加内容哦 !