2024年4月4日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》(以下简称“意见”或“国九条”)。意见立足于进一步推动资本市场高质量发展。其中,关于加大退市监管力度部分,强调深化退市制度改革,加快形成应退尽退、及时出清的常态化退市格局。特别强调科学设置重大违法退市适用范围,收紧财务类退市指标,完善市值标准等交易类退市指标,加大规范类退市实施力度等。

继国九条出台之后,证监会发布《关于严格执行退市制度的意见》,沪深两市交易所又陆续修订股票上市规则。“应退尽退、及时出清”的常态化退市格局正逐步建立。在“史上最严”退市新规的大背景下,预重整和司法重整成为存在或即将面临退市风险警示情形的上市公司实现“摘帽”和“重生”的重要债务重组工具。

笔者根据意见及沪深两市股票上市规则,并结合自身在破产与债务重组方面的经验,对仁东控股股份有限公司(以下简称“仁东控股”或“公司”)预重整进行分析研判,以供参考。

一、仁东控股预重整受理情况

· 2024年5月7日,债权人以不能清偿到期债务,并且明显缺乏清偿能力,但具有重整价值为由,向广州中院申请仁东控股重整及预重整程序;

· 2024年5月24日,仁东控股收到广州中院送达的(2024)粤01破申251-5号《通知书》,广州中院同意公司预重整,预重整期间为3个月;

· 2024年6月14日,广州中院指定临时管理人。

· 2024年6月17日,临时管理人发布债权申报公告(截止日期2024年7月19日);

· 2024年7月4日,临时管理人发布招募和遴选投资人公告(截止日期2024年7月19日)。

二、影响仁东控股预重整和重整的关键退市指标

(一)财务类强制退市指标边缘徘徊

1.营业收入稳定但连年亏损,净资产持续受到侵蚀

根据《深圳证券交易所股票上市规则(2024年修订)》,9.3.1上市公司出现下列情形之一的,本所对其股票交易实施退市风险警示:

· 最近一个会计年度经审计的利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,且扣除后的营业收入低于3亿元。

· 最近一个会计年度经审计的期末净资产为负值。

· 最近一个会计年度的财务会计报告被出具无法表示意见或者否定意见的审计报告。

· 追溯重述后最近一个会计年度利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,且扣除后的营业收入低于3亿元;或者追溯重述后最近一个会计年度期末净资产为负值。

· 中国证监会行政处罚决定书表明公司已披露的最近一个会计年度财务报告存在虚假记载、误导性陈述或者重大遗漏,导致该年度相关财务指标实际已触及本款第一项、第二项情形。

· 本所认定的其他情形。

从过去五年营业收入及净利润指标看,仁东控股盈利能力始终堪忧,净利润持续为负,因营业收入尚未低于红线,公司尚未因亏损面临财务类强制退市预警。(以下金额数据单位均为:人民币元)

另,根据公司业绩预告,公司2024年1-6月份预计亏损0.8亿元-1.20亿元。公司净资产层面,因连年亏损而受到侵蚀。

根据2023年年报显示,截至2023年底,仁东控股净资产已从2019年的9.7亿减至1.15亿。而根据未经审计的2024年第一季报,净资产进一步减损至8376万元,亏损情况尚未得到缓解,2024年末必将面临净资产为负,触及强制退市红线。

2.债务负担过重,亟需债务豁免/重组规避退市风险

截至2023年末,仁东控股金额较大主要债务情况如下:

3.经营性费用居高不下,扭亏为盈受阻

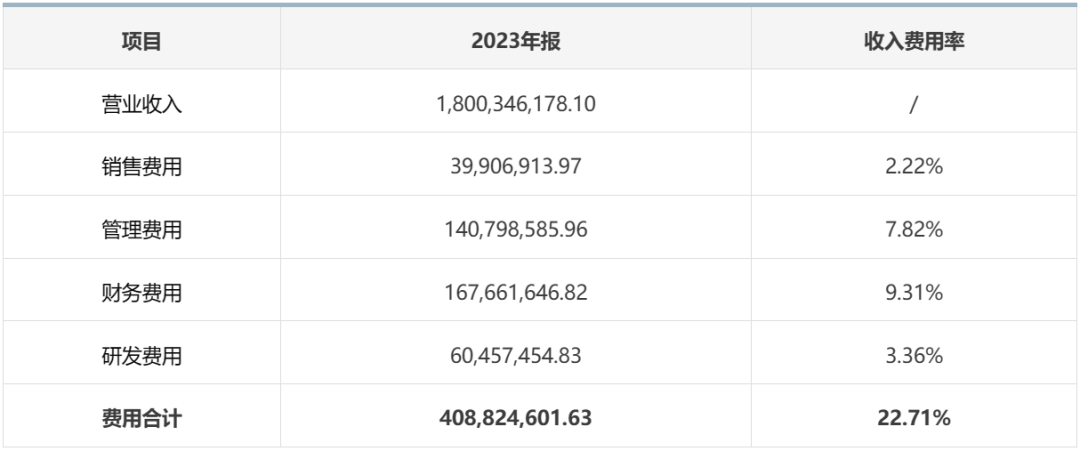

根据2023年年报,仁东控股账面货币资金27.74亿元,其中受限资金为27.46亿元,主要是客户备付金、保证金、风险准备金及冻结资金,流动性问题严峻。

从仁东控股毛利层面观察,占主要业务收入来源的第三方支付业务,2023年毛利率为14.99%,而管销费用+财务费用+研发费用合计4.08亿,占比收入22.71%。其中,财务费用1.67亿(其中利息支出1.8亿),占比营业收入9.31%,影响显著。

如此,在短期内毛利率无法有效改善的情况下,如何降低经营性费用成为扭亏关键。

(二)尚未触及交易类强制、规范类及重大违法类强制退市红线

笔者查阅仁东控股相关交易记录、信息披露,结合《深圳证券交易所股票上市规则(2024年修订)》等,仁东控股尚未触及交易类强制、规范类及重大违法类强制退市红线。

但在公司预重整/重整期间保持对其他退市指标的关注,尤其是在持续亏损的情况下。

三、其他影响预重整/重整中的因素

(一)核心资质支付业务许可证于2024年7月9日到期

根据公开信息,截至2024年6月27日,中国人民银行总共颁发过271张第三方支付牌照,已经注销了92张,存续179张。合利宝的支付业务许可证,业务类型包括银行卡收单、互联网支付及移动电话支付,业务覆盖范围为全国。

仁东控股2023年营业收入18亿,其中支付业务收入17.18亿,占比95.46%,可以说公司核心重整价值即全资子公司广州合利科技服务有限公司(以下简称“广州合利”)持股95%的广州合利宝支付科技有限公司(以下简称“合利宝”)所持支付牌照。该行政许可2024年7月9日到期,支付牌照能否顺利续期决定了其持续经营能力和预重整程序能否继续推进。如合利宝支付牌照可顺利展期,在预重整/重整财务投资人招募层面,仁东控股仍可得到市场广泛关注。

(二)8.94亿商誉减值风险

仁东控股截至2023年底商誉账面原值11.94亿,其中11.93亿均为2016年收购广州合利股权溢价,已计提商誉减值准备2.99亿。2023年审计机构商誉减值测试后未作进一步调整,账面商誉余值仍有8.94亿。核心问题仍是合利宝的支付牌照能否顺利续期,否则势必对商誉减值测试及净资产带来直接冲击。

(三)涉及担保责任15亿未决诉讼之或有负债

仁东控股于2020年7月7日发布公告,涉为晋中市榆粮粮油贸易有限公司融资15亿提供担保,债权人已向广州中院提起诉讼 [ (2020)粤01民初470号 ]。仁东控股表示诉讼所提及的相关金融借款合同及担保等有关协议,没有接触、签署过上述文件,也没有相关用印流程。上述连带责任担保事项未经过公司内部审核程序,未经公司董事会、股东大会等法定流程审议通过,独立董事未发表同意意见,公司从未进行公告,不符合《公司法》《证券法》《深圳证券交易所股票上市规则》等法律法规和《公司章程》等有关规定,上述诉讼涉及的公司连带保证责任不合法、不合规,且公司对上述诉讼事项涉及的连带担保责任并不知情,公司对上述诉讼请求中要求公司承担的连带保证责任不予承认。此外仁东控股已向当地公安机关报案。

时隔4年,诉讼案件仍在审理当中,未有进一步信息披露。上市公司因违规担保“戴帽”的事件并不鲜见。2022年1月证监会、公安部、国资委和银保监会四部委联合发布了《上市公司监管指引第8号——上市公司资金往来、对外担保的监管要求》严厉监管打击上市公司违规对外担保行为。案件审理时间之久,不免让人猜测存在更多不确定性或存在争议的法律或事实问题,导致法院无法及时做出结论。该15亿“暗保”在相关诉讼未有最终结论前始终是悬于仁东控股头上的达摩克里斯之剑。

四、仁东控股预重整/重整走向展望

(一)关于仁东控股开展预重整/重整的目的

开展预重整/重整的目的在于挽救公司的同时,最大程度的维护债权人利益,使得债权获得比清算条件下更好的清偿率,同时使企业得以“重生”,对稳定社会经济秩序具有重要作用。

仁东控股已经出现无法清偿到期债务且明显缺乏偿债能力的情况下,通过预重整/重整程序能够极力挽救企业并维护债权人利益。

根据2023年年报,仁东控股的资产负债结构如下:

在公司满足破产条件的情况下,如公司直接进行破产清算,公司资产价值将进一步缩水,如商誉恐将荡然无存,其他资产在扣除无法处置的部分(如客户备付金、保证金、风险准备金)之后,同时考虑快速变现的情况下,可偿债资金可能大大缩水。此时,普通债权的预期清偿率不容乐观。

如果仁东控股通过财务层面预重整/重整,优化融资结构,降低财务成本,恢复良性经营能力,则将大大提高债权人的清偿率,同时达到挽救公司的目的。

(二)预重整/重整的可行性展望

1.核心资质支付业务许可证顺利续期

仁东控股的主营业务即第三方支付业务,保障公司持续经营能力的关键是支付业务许可证顺利续期。如无法顺利续期,则公司经营和业务受限,财务重整无法继续推进。

2.资本公积转增股份,以引进财务投资人和偿还债务

根据财务重整的一般规则,公司可通过通过实施资本公积转增股份的方式引进财务投资人和优化债务结构。公司实施资本公积转增的股份不向原股东分配,全部用于引进财务投资人和清偿债务。其中,由投资人以一定的对价受让部分转增股份,受让对价用于支付破产费用、偿债和补充公司现金流;剩余部分的股份用于向债权人分配,以股抵债。

截至2023年末,仁东控股总股本559,936,650.00股,资本公积291,142,018.58元。如实施资本公积转增股份,最多可实现每10股转增5.19股,累计可转增股份291,142,018.00股。

假设公司转增股份全部由财务投资人以一定的对价受让,此时可额外补充流动资金291,142,018.00*每股单价。如受限于投资人的支付能力无法受让全部转增股份,或债权人对公司未来股价有较高的信心,选择以股抵债,则进一步提高了对债权人的预期清偿率,优化了公司债务结构。

3.债务豁免和留债配合预重整/重整推进

重整且“保壳”成功的关键,是避免仁东控股触及退市红线,在今年极有可能因净资产为负触发退市风险警示的情况下,仁东控股还需协调主要债权人进行债务豁免或以其他方式达到债务豁免的目的,确保净资产不触及退市红线。

与此同时,如在资本公积转增股份定价不及预期的情况下,现有资本公积转增股份价值出现不足以支持重整计划草案起草和实施的情况,更需要通过债务豁免增加更多的资本公积转增股份偿债,且必要时还需对部分债务在重整计划中作留债处理。

五、小结

仁东控股在确保主营业务具有持续性即支付业务许可证顺利续期,持续削减负债及经营性成本开支,资本公积转增股份与债务豁免协同推进等的情况下,仁东控股具备顺利完成财务重整且“保壳”成功的可能。

与此同时,在预重整/重整推进过程中还应及时对触及退市红线的其他相关情形进行预判和规避。笔者后续将持续关注仁东控股重整的进展和走向。

本文作者可以追加内容哦 !