债券市场周报

2024/7/8-2024/7/14

一、宏观经济观察

1、重要数据简评

(1)中国6月CPI同比增长0.2%,预期0.4%,前值0.3%。分项看,食品降幅扩大是CPI同比放缓的主要因素,鲜菜、鲜果集中上市,价格季节性回落明显;鸡蛋、牛羊禽肉价格同比继续下降;猪肉长期去化后价格回稳,是CPI主要支撑项。非食品整体持稳定,汽车等耐用消费品受“618”促销等影响,价格环比多数下行;交通工具租赁费和飞机票环比则有所上涨。消费需求不足、中游产能利用率走低,CPI短期上行空间或存在约束。

中国6月PPI同比降0.8%,预期降0.8%,前值降1.4%;环比下跌0.2%。涨价核心动能仍在上游采矿和原材料加工行业,但细分行业表现分化,有色金属链由于供应偏紧,价格上涨;6月国际原油价格边际下行,带动国内石油和天然气开采业价格环比下降;由于钢材需求趋弱,黑色金属冶炼和压延加工业价格环比下降0.6%。上游价格仍存在上涨空间,但中游价格拖累延续,结构分化明显,限制PPI回升高度,年内同比延续为负的可能性加大。

(2)中国6月出口金额同比增8.6%,预期7.4%,前值7.6%。从产品来看,机电产品和高新技术产品是最主要贡献,6月出口增速分别为7.5%、6.3%;玩具、灯具、箱包及类似容器、鞋类以及服装等为拖累项。6月进口金额同比-2.3%,预期4.2%,前值1.8%。6月我国进口集成电路增速转负至-0.1%,成为进口的拖累项;进口未锻轧铜增长15.3%,保持高增长。整体看,出口表现超预期,外需强于内需的结构性特征仍在延续。

(3)中国6月新增社融3.3万亿,同比少增9283亿元,整体符合预期。结构方面,人民币贷款同比少增1.05万亿,为主要拖累;政府债券同比多增3116亿元,但今年专项债发行进度仍偏慢;企业债券、未贴现银承分别同比少增121万亿、1356万亿,亦形成拖累。6月新增新人民贷款2.13万亿,同比少增9200亿元,信贷增速放缓。居民端,中长期、短期贷款分别同比少增1428亿元、2443亿元,新房销售疲软、按揭贷款早偿拖累居民长期信贷需求;企业端,中长期、短期贷款分别同比少增6233亿元、749亿元,企业扩表意愿仍偏弱。M0、M1、M2同比增速分别为11.7%、-5.0%、6.2%,M2-M1增速剪刀差11.2%持平上月,M2-社融增速剪刀差较上月降0.5个百分点-1.9%。整体看,总量维持平稳,结构变化不大,政策上持续引导淡化对数量目标的关注,“防空转”、“挤水分”的政策意图有所体现。

(4)海外方面,美国6月CPI与核心CPI均超预期回落。CPI同比涨3.0%,低于前值3.3%与预期3.1%;核心CPI同比涨3.3%,低于前值3.4%和预期3.5%。趋势上,本月CPI同比连续3个月回落;核心CPI同比延续了连续14个月的下行趋势。环比口径下,CPI与核心CPI增速自今年3月以来持续下降。分项看,构成CPI的8大分项中,交通运输与住房通胀对6月通胀下行的解释力超过100%。交通运输价格与能源高度相关,6月同比1.3%,较5月大幅下行1.6个百分点,贡献了6月同比增速环比降幅的86.7%。权重最高的住房分项,6月通胀虽处高位,但趋势走弱,也贡献了6月通胀走弱的29.7%。能源商品面临高基数压力,住所服务挂钩的房地产市场景气度下行,通胀下行通道或已逐步形成,叠加劳动力市场持续降温,美联储降息信心或逐步增强。

数据来源:Wind、达诚基金

2、汇率

7月12日,美元对人民币中间价报7.1315,较上周五变动26BP。

图1:美元指数与美元兑人民币汇率

来源:Wind、达诚基金

3、中美利差

7月12日,中美利差为-191.96BP,仍处于近十年的极低分位水平;本周中美利差环比变动8.5BP。

图2:中美利差走势(%)

来源:Wind、达诚基金

二、债券市场回顾

1、资金面

(1)货币市场利率

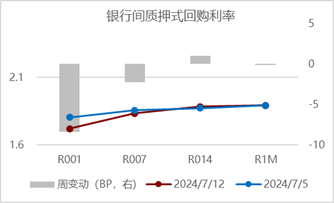

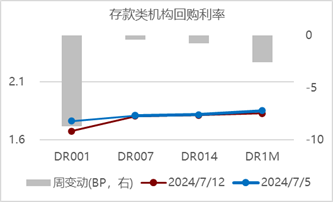

7月12日,银行间质押式回购品种R001、R007、R014、R1M分别为1.7206%、1.8346%、1.8824%、1.8916%,与上周最后一个交易日相比分别变动-8.41BP、-2.24BP、0.97BP、-0.19BP;存款类金融机构回购品种DR001、DR007、DR014、DR1M分别为1.6758%、1.8047%、1.8118%、1.8276%,与上周最后一个交易日相比分别变动-8.69BP、-0.42BP、-0.74BP、-2.58BP。

图3:货币市场利率变动

来源:Wind、达诚基金

(2)央行公开市场操作

7月8日至7月12日,央行公开市场0投放。其中,7天逆回购投放、回笼均为100亿元。

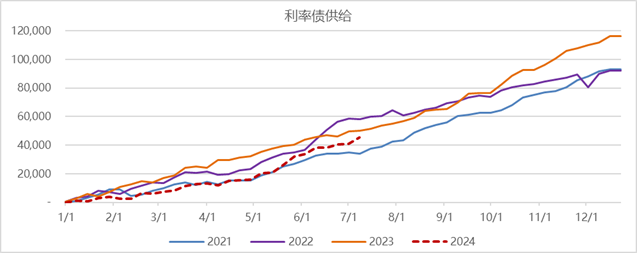

(3)利率债供给

今年,截至7月12日,利率债净发行合计45,386.86亿元,较去年同期少4,591.97亿元。当周,利率债净融资4,486.54亿元,环比增4,085.34亿元。

图4:利率债供给节奏(亿元)

来源:Wind、达诚基金

2、债券市场回顾

(1)收益率

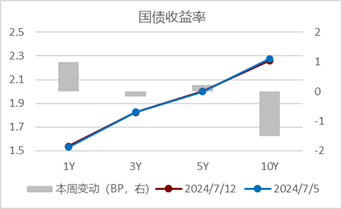

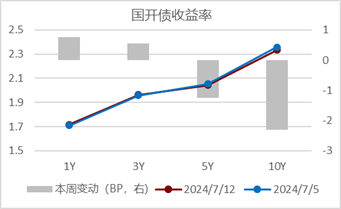

7月12日,国债1Y、3Y、5Y、10Y估值收益率分别为1.539%、1.8237%、2.0016%、2.2604%,与上周最后一个交易日相比分别变动1BP、-0.18BP、0.21BP、-1.5BP;国开债1Y、3Y、5Y、10Y估值收益率分别为1.7172%、1.963%、2.0415%、2.333%,与上周最后一个交易日相比分别变动0.77BP、0.55BP、-1.24BP、-2.3BP。

图5:本周国债收益率和国开收益率变动

来源:Wind、达诚基金

(2)期限利差

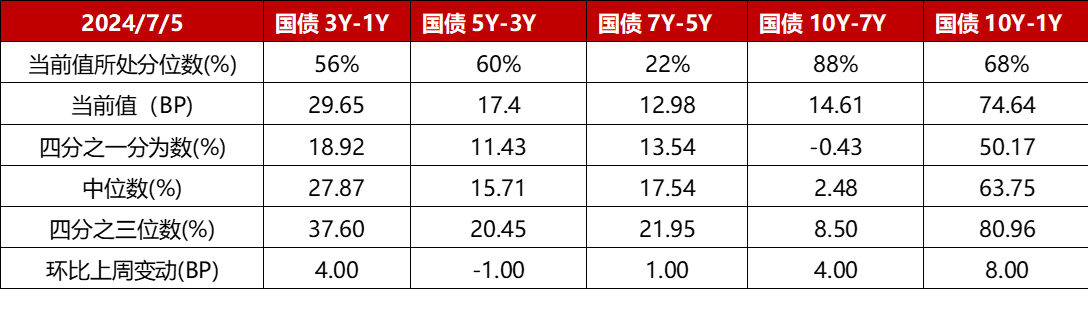

7月12日,国债3Y与1Y、国债5Y与3Y、国债7Y与3Y、国债10Y与7Y、国债10Y与1Y利差分别为28.47BP、17.79BP、12.13BP、13.75BP、72.14BP,环比上周变动-1BP、0BP、-1BP、-1BP、-2BP。

表1:期限利差

分位数区间:2010年1月至今,来源:Wind、达诚基金

来源:Wind、达诚基金

(3)信用债收益率

表2:信用债收益率

分位数区间:2015年1月至今,来源:Wind、达诚基金

(4)信用利差

表3:信用利差

分位数区间:2015年1月至今,来源:Wind、达诚基金

三、信用债负面

1、债券违约/展期

表4:债券违约与展期

2、评级下调

$达诚定海双月享60天滚动持有短债A(OTCFUND|013964)$

$达诚定海双月享60天滚动持有短债C(OTCFUND|013965)$

$达诚腾益债券A(OTCFUND|017045)$ $达诚腾益债券C(OTCFUND|017046)$

$达诚致益债券发起式A(OTCFUND|017503)$ $达诚致益债券发起式C(OTCFUND|017504)$

$达诚中证同业存单AAA指数7天持有期(OTCFUND|019572)$

#央行将借入国债,债市影响几何?#

免责声明

1.本文件所载或涉及的数据信息均来源于公开网络,我公司对这些数据/信息的真实性、准确性、时效性、完整性均不作任何保证。

2.本文件中的所有观点或者测算仅代表我们当时的判断,不构成任何投资建议,我们也不保证当中的观点和测算不会发生任何调整或变更。

3. 本文件仅作为宣传材料供投资者交流学习使用,不构成任何投资建议,不作为任何法律文件。

4.基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

5. 基金有风险,投资需谨慎。

本文作者可以追加内容哦 !