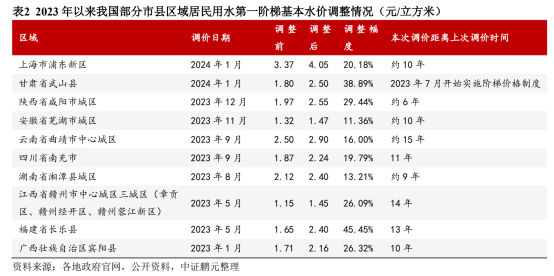

图:居民用水调价

图:居民用水调价来源:中证鹏元 水务行业景气度自2016年PPP项目高速发展后,诱发了2018年以来的环保行业债务危机,目前景气度已经调整了5年之久。随着景气度一路下行到一定阶段,行业股息率和安全边际持续上行,目前已经达到6%到8%到高位。之前,这个行业的压制因素在于,水务公司属于公共事业属性,盈利受限制,除供水公司外,污水治理等项目采用PPP等模式,导致公司资金周转压力较大。 如今,景气修复的驱动因素在于:1)供水价格已经多年未调整,多地区有上调预期;2)新PPP机制2024年4月做出了重大修订,有改善水务企业盈利、现金流的预期。水务行业的发展,经营融资模式的变迁息息相关。主要经历了以下几个重要阶段: 一、计划经济时代(1992年前):自来水厂一般为国营企业,污水处理厂一般为事业单位,完全依赖政府投资运营; 二、外资水务引入阶段(1992-2001年):法国威立雅、法国苏伊士、英国泰晤士等外资水务公司进入中国市场,引入了BOT、BT等融资模式,标志着水务行业开始向市场化迈进。 三、民营水务参与竞争阶段(2002-2015年):2002年出台《关于加快市政公用行业市场化进程的意见》,建立特许经营制度,鼓励社会资金参与水务行业建设,而外资企业逐渐撤退。2014年,PPP模式崭露头角。四、高速发展阶段(2016年2020年):2016年以后,随着PPP模式的大力推广,水务行业需求猛增,竞争加剧,行业进入高速发展阶段。 五、高质量发展阶段(2021年至今):PPP模式带来的政府隐性债务、企业资产压力大、负债率高等问题,需要被重新审视。2024年4月,随着《基础设施和公用事业特许经营管理办法》的重大修订,提出了基于使用者付费的新PPP模式,将有利于水务行业深化市场化改革,水务价格调整将是重要的一环。  图:产业链结构

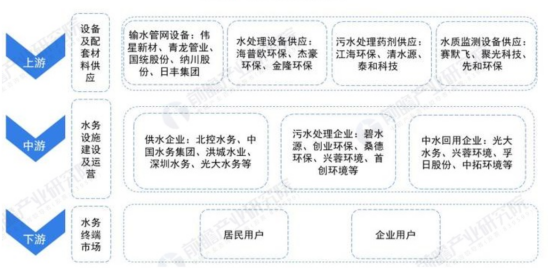

图:产业链结构

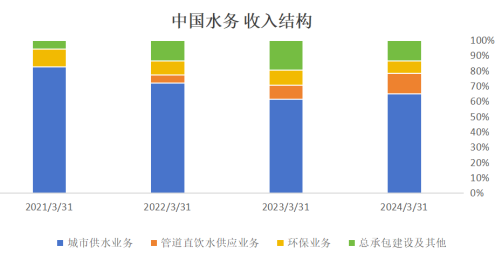

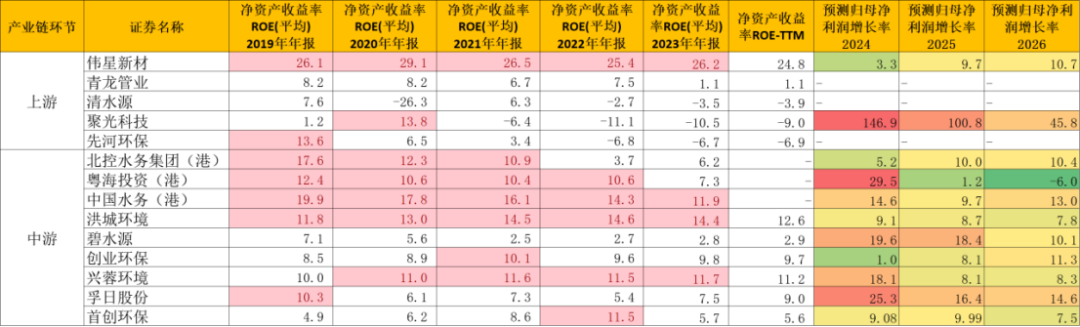

来源:前瞻研究院 水务行业,产业链各个环节包括: 上游——水务设备及配套材料商,代表企业有伟星新材、青龙管业、海普欧环保、江海环保、清水源等; 中游——包括供水、污水处理、水治理项目建设等。如:供水企业有北控水务集团、中国水务、洪城水业、深圳水务集团等;污水处理企业有首创股份、兴蓉环境、碧水源、国中水务、瀚蓝环境等;再生水利用企业有光大水务、孚日股份等。 下游——主要包括居民用户和企业用户。 从产业链上的参与者近期的增长情况来看: 北控水务——2023年度收入为245亿元,同比增长11.9%;归母净利润为18.96亿元,同比增长60%。 粤海投资——据未经审计的2024Q1数据,其收入为63.8亿港元,同比增长19.8%;归母净利润为12.72亿港元,同比-0.9%。 中国水务——2023年总收入为128亿港元,同比下降9.4%;归母净利润为15.3亿元,同比下降17.4%。 从机构一致预期增长和景气度来看:  图:一致性预测(单位:人民币)

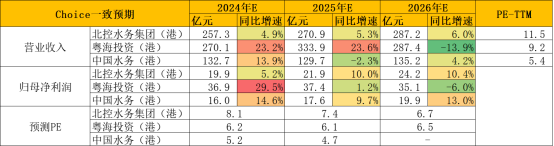

图:一致性预测(单位:人民币)

来源:choice

—— 研讨会 ——

2024年8月17日~8月18日,我们将举行为两天《财务造假的动机、原理、手段、识别及实战案例》主题分享会。对于资本交易(并购、IPO、一级市场股权投融资、二级市场证券投资、行业研究分析等)在尽调和投资决策时,财务分析是投资过程中重要的一环。将通过实务案例对三张报表中的货币资金、预付款项、固定资产、存货、短期借款、预收账款、预付账款、商誉减值、现金流量等核心科目分析。

注:报名咨询,可添加客服:bgys2015

注:报名咨询,可添加客服:bgys2015

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

(一)

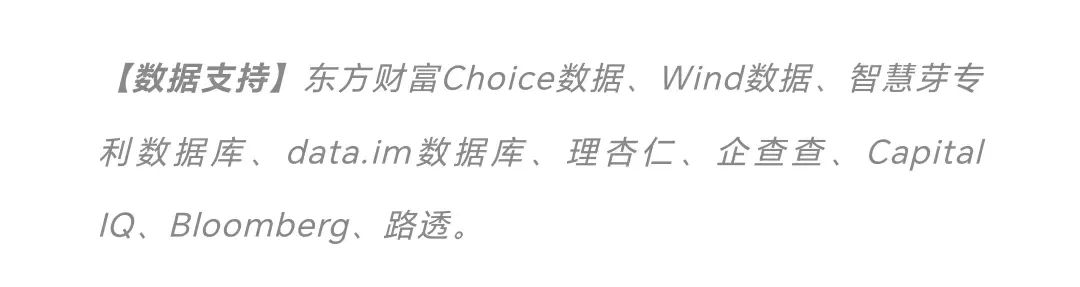

水务行业的商业模式,是基于政府的特许经营权而存在,常见融资模式为:BOT\TOT\PPP等。从盈利来源看:

供水付费为终端用水客户,包括居民、企业等; 而污水处理费遵循“污染者付费”原则,通常由供水企业在收取水费时一并代征,最后由政府招标项目,约定污水处理项目盈利水平,除去前端收取的污水处理费收入后,还需要依靠财政资金弥补缺口,再付给污水处理公司。2022年,我国污水处理财政负担率约56%。  图:水务行业的特许经营权

图:水务行业的特许经营权

来源:东吴证券  图:PPP项目回报机制

图:PPP项目回报机制

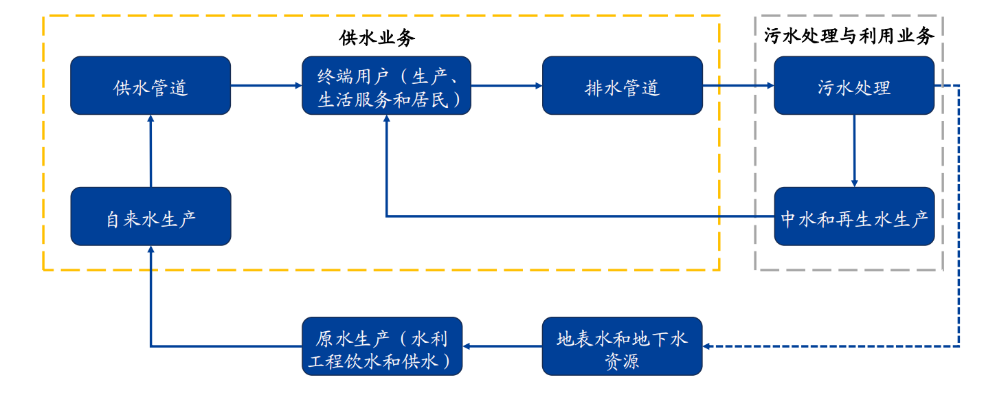

来源:东吴证券 水务行业,由原水、输水、净水、供水、售水、排水、污水治理、再生水回收利用和相关管网设施维护、设备生产等一系列产业节点构成。

整个水资源流转的过程主要为“供水+污水处理”: 第一步,从自然水体(如河流、湖泊、地下水)中获取原水; 第二步,自来水生产,包括预处理、混凝和絮凝、过滤、消毒等生产环节,将原水处理为安全、卫生的饮用水; 第三步,自来水存储和运输,供水公司通过供水管网输送到C端居民用户或者B端工商业等客户。 第四步,污水排放并进行污水处理。居民或企业用户通过生活、生产经营产出的污水,经过排水管网收集,然后以物理处理(沉淀等)、化学处理(加氯、混凝絮凝等)、生物处理(微生物分解、生物膜等)、深度处理(活性炭吸附、臭氧氧化等)等方式,去除污水中的污染物,使其达到可排放或再利用的标准,防止水污染。 污水处理等级为:再生水处理(用于工业冷却、景观用水、农业灌溉,甚至达到再饮用或补充地下水标准)>污水处理(农业灌溉、排放自然水体中)>中水处理(非饮用水用途,如冲厕、道路清洗等)。

来源:国盛证券、前瞻研究院 水务行业属于公共事业,其价格定价机制受政府管制,盈利空间一般固定。

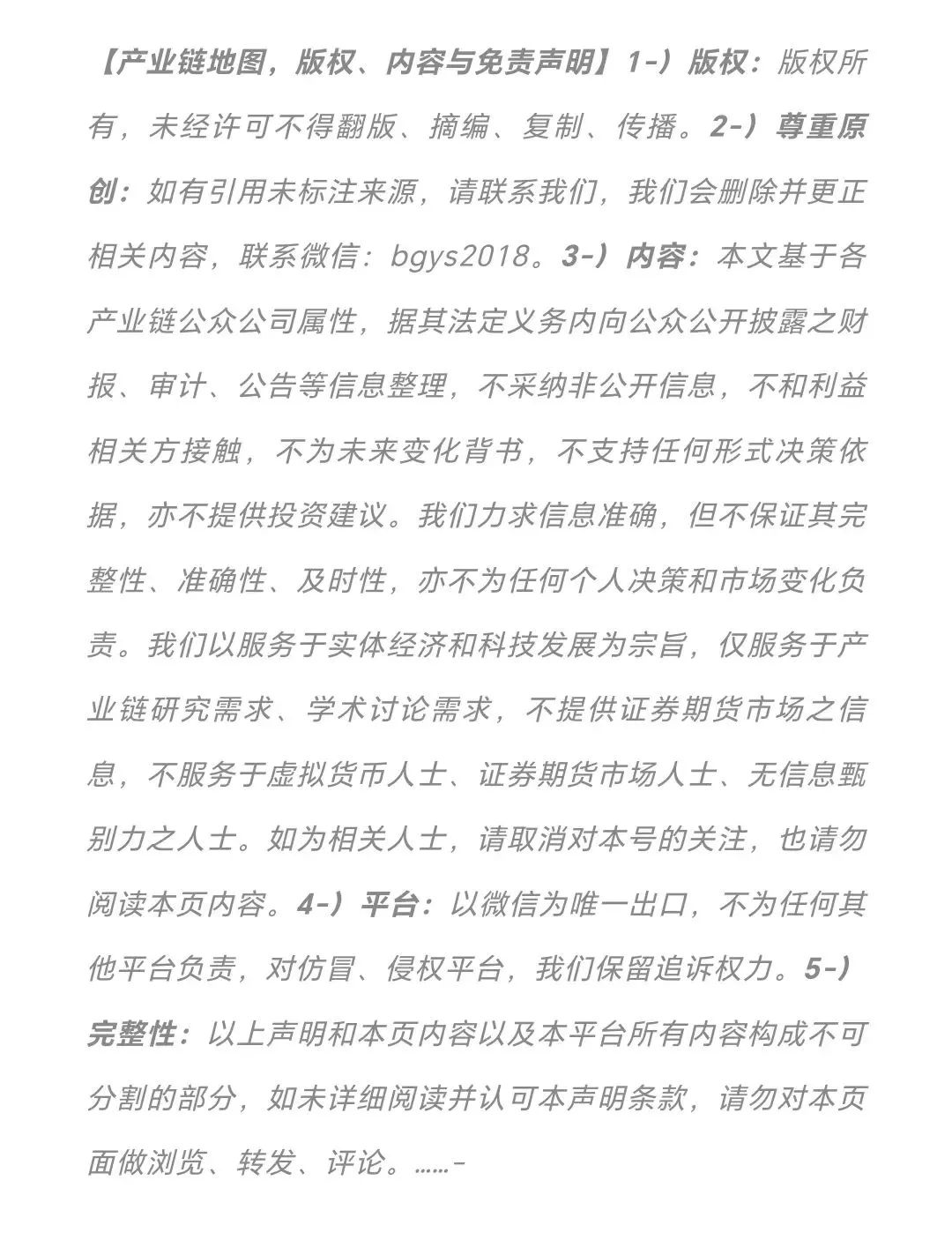

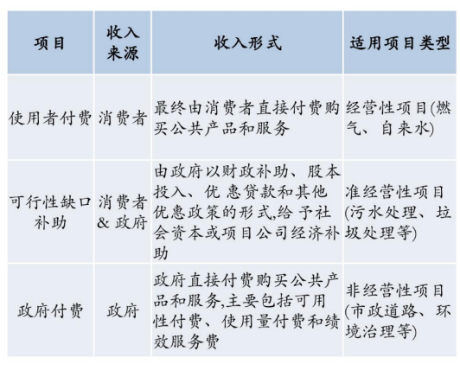

1)供水价格的定价 根据《城市供水价格管理办法》规定,制定城镇供水价格要以成本监审为基础,按照“准许成本加合理收益”的方法,先核定供水企业供水业务的准许收入,再以准许收入为基础分类核定用户用水价格。 通常城镇供水价格监管周期原则上是3年。经测算需要调整水价的,根据各省、自治区、直辖市的定价部门调整,并采取价格听证。  图:供水价格的制定(以实际供水量大于设计供水量65%情形为例)

图:供水价格的制定(以实际供水量大于设计供水量65%情形为例)

来源:并购优塾、城镇供水价格管理办法 另外,城镇供水实行分类水价,包括居民生活用水、非居民用水(工业、市政、生态、消防等)、特种用水(洗车、纯净水生产、高尔夫球场用水等)。 其中,居民生活用水实行阶梯价格制度,非居民用水及特种用水实行超定额累进加价制度。 2)污水处理价格的定价 污水处理企业主要通过政府方支付的污水处理服务费来回收项目全部成本,并获得合理的投资回报。 污水处理服务费单价的确定,有两种方法:内部收益率法、成本加成法。 另外,污水处理项目的特许经营期通常为20-30年,合作期限较长,为应对期间污水处理厂运营成本相关因素的波动风险,通常需要对污水处理服务费进行定期调价。调价的核心是使得项目合理盈利部分回归初始约定水平。常见方法是:百分比调价法、成本监审调价法。 总的来说,由于污水处理服务具有公共性要求,因此,其定价、调价的原则是既维护投资者基本收益预期,又不过度盈利的原则。  图:污水定价和调价机制

图:污水定价和调价机制

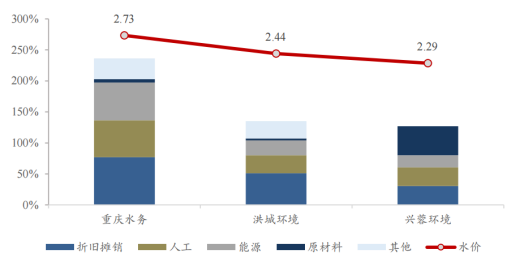

来源:并购优塾、东吴证券 但值得注意的是,随着2024年新PPP机制关于“聚焦使用者付费、鼓励超额收益留存”等要求的提出,供水价格调价以及污水价格顺价,有望提高水务企业的盈利空间,改善经营活动现金流。从水务上市公司披露的吨水成本结构看,成本占比前三的主要是:折旧摊销>人工>能源/原材料(如药剂、原水等)。  图:2023年部分上市公司吨水成本比较

图:2023年部分上市公司吨水成本比较

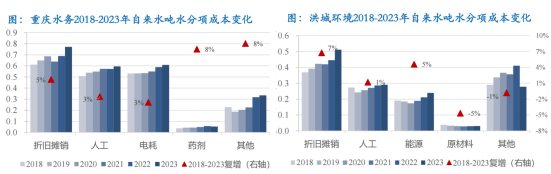

来源:东吴证券 另外,从供水成本的分项成本变化看,近些年供水成本在上行,可能会挤压水务企业的合理盈利,水价调整存在预期。  图:A股代表水务公司吨水成本变化

图:A股代表水务公司吨水成本变化

来源:东吴证券 一般水务项目的投资回收期长,项目投建和运营有较大的垫资压力。特别是污水处理项目的客户为地方政府,应收账款周期较长。 另外,由于目前水价受监管管制,企业的项目运营能力和成本控制能力无法实现差异化竞争优势,盈利有限,无法有效刺激企业降本增效、积极创新。

(二)

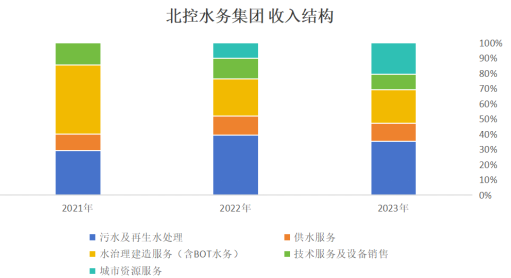

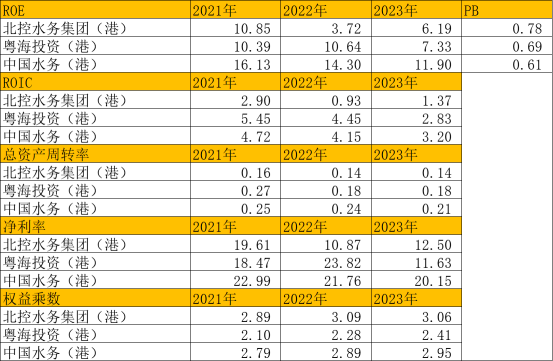

首先,从收入体量和业务结构方面看: 2023年总收入体量,北控水务集团(245亿元)>粤海投资(242亿港元)>中国水务(128亿港元)。 从水务相关业务(供水+污水处理+水治理建设等)体量看,北控水务(170亿元,水务收入占总收入比例69%)>粤海投资(153亿港元,水务占比63%)>中国水务(111亿港元,水务占比87%)。一、北控水务集团——地方国有企业,大股东为北京控股。其核心业务为水处理业务,包括污水及再生水处理业务和供水服务,2023年水处理业务合计占比47%。其中,海外水处理业务占比低于5%。 截至2023年,其集团合计1455座水厂及乡镇污水处理设施(1215座污水处理厂、170座自来水厂、69座再生水处理厂、1座海水淡化厂),污水实际处理量60.3万吨、供水服务23万吨。  图:收入结构

图:收入结构

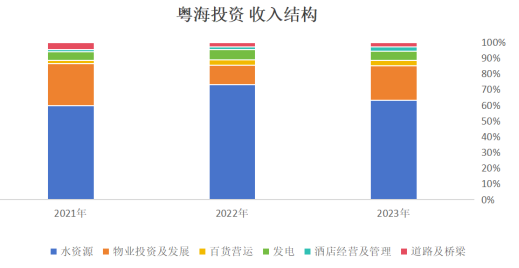

来源:并购优塾 二、粤海投资——地方国有企业,大股东是广东粤海控股。公司业务板块较多,但核心收入和利润贡献板块为水资源。2023年水资源的收入、利润分别占比63%、88%。 水资源板块的核心项目来自东深供水项目(对香港、深圳及东莞供水),收入占水资源板块收入40%左右,每年供水24.23亿吨。此外,还有其他中国内地的供水、污水处理等业务,日供水能力1048万吨、日污水处理能力204万吨。  图:收入结构

图:收入结构

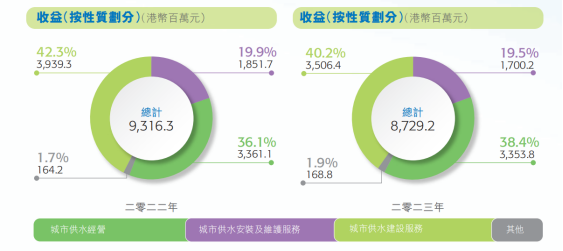

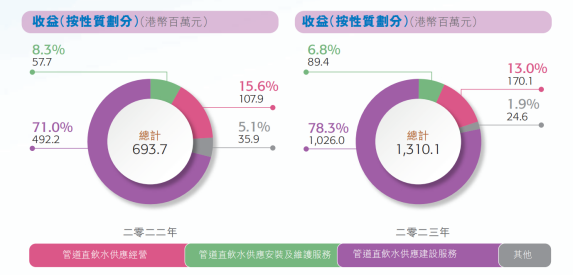

来源:并购优塾 中国水务——民企,大股东为段传良先生,第二大股东为ORIX日本跨国金融集团(东京上市)。公司业务以城市供水为主,占收入和利润的比例都约为60%。其次是管道直营水业务,占比10%左右。不过,2023-2024财年的收入增长主要由管道直营水贡献,分别同比增88%、32%。 从细分结构看,城市供水业务包括城市供水经营、城市供水安装及维护、城市供水建设服务,建设和经营占比各接近40%。而管道直营水业务则以建设为主,占比78%。  图:城市供水业务细分

图:城市供水业务细分

来源:公司年报  图:管道直营水业务细分

图:管道直营水业务细分

来源:公司年报  图:收入结构

图:收入结构

来源:并购优塾

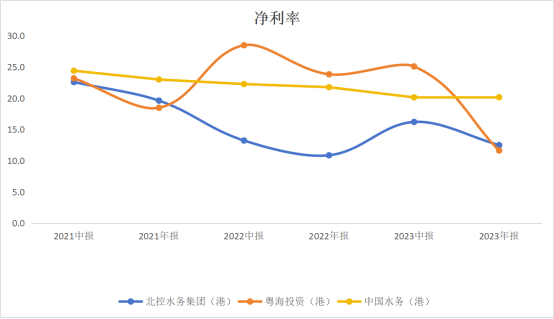

(三)

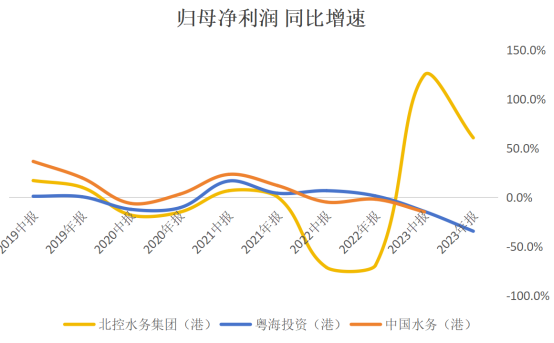

三家公司的归母净利润增速趋势基本一致,水务业务变化不大,净利润波动主要与其他业务变化有关。例如: 北控水务2022年归母净利润大跌,是因为水环境治理建造服务大幅锐减所致, 公司称将停止对综合水环境治理项目的投入,但仍然还保留BOT水务项目。此外,2023年利润大增,是其收购了北控城市资源,纳入了城市服务、危废处理以及回收等业务。 粤海投资2023年利润大幅负增长,主要是因为旗下粤海置地资产大额计提了资产减值,导致该分部利润为负,拖累整体利润负增长。  图:近期归母净利润增速(单位:%)

图:近期归母净利润增速(单位:%)

来源:并购优塾 这个行业,从微观增长情况看:一、北控水务集团——2023年度收入为245亿元,同比增长11.9%;归母净利润为18.96亿元,同比增长60%。2023年净利润大增是因为收购了北控城市资源业务所致。  图:归母净利润及增速

图:归母净利润及增速

来源:并购优塾 二、粤海投资——据未经审计的2024Q1数据,其收入为63.8亿港元,同比增长19.8%;归母净利润为12.72亿港元,同比-0.9%。2024Q1收入增长主要受物业投资及发展业务的拉动(租金提升、出租率提升),但由于该业务的利润率下跌以及人民币兑港元汇率下降,利润持平且略有负增长。  图:归母净利润及增速

图:归母净利润及增速

来源:并购优塾 三、中国水务——2023年总收入为128亿港元,同比下降9.4%;归母净利润为15.3亿元,同比下降17.4%。2023年收入和利润下降是因为人民币贬值、环保分部、总承包建设分部整体收入下降所致。不过其管道直饮水业务仍然保持32%速度增长。  图:归母净利润及增速

图:归母净利润及增速

来源:并购优塾

(四)

从资本支出增速来看,三家公司的资本开支增速放缓。 由于水务公司的水处理或供水生意,需要取得特许经营权,且需要通过自建、收购、合资、联营等形式投资运营水厂,资本开支整体比较高。资本开支占归母净利润的比例较高,约是归母净利润的1-3倍左右。(此外,北控水务、中国水务的非控股股东权益占比约40%,拉低了归母净利润规模)  图:现金流VS CAPEX VS归母净利润(单位:亿元)

图:现金流VS CAPEX VS归母净利润(单位:亿元)

来源:并购优塾  图:净现比

图:净现比

来源:并购优塾 再从现金流质量角度看,随着资本开支降低,净现比表现都有所回升。粤海投资2021-2022年经营活动现金流为负,主要是应收和待售物业增加,应付账款减少。2023年这几项均同得到改善。

(五)

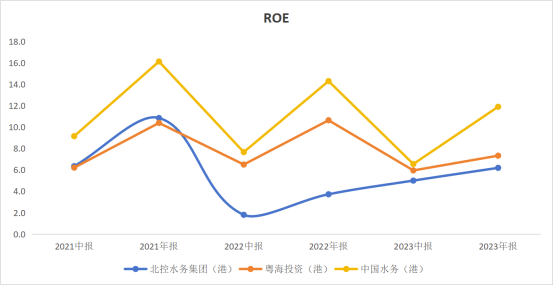

图:ROE

图:ROE

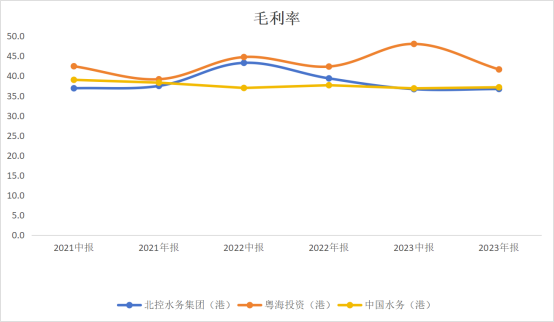

来源:并购优塾,choice 从股东回报来看,中国水务>粤海投资>北控水务。 ROE之间的差异主要是净利率差异造成的。而三家公司的毛利率差异不大,主要是管理费用率和财务费用率的差异。 粤海投资的净利率波动较大,是因为受投资物业大幅撇减所致。 北控水务集团的净利率低,是因为其财务费用率高,财务费用占营业收入比例高达13%。而中国水务为5-6%,粤海投资为4-5%。  图:杜邦分析拆解

图:杜邦分析拆解

来源:并购优塾

图:毛利率vs净利率(单位:%)

图:毛利率vs净利率(单位:%)

来源:并购优塾

图:产业链价值分配(单位:亿元、%)

来源:并购优塾、choice 接着,我们从产业链全视角来对比,水务产业链的价值分布: 首先,从价值环节来看,中游>上游。主要是因为上游设备和材料的整体壁垒不高,而中游则需要获取特许经营权才能经营。 其次,从成长性来看,中游>上游。 最后,从生意质地看,本赛道现金流尚可,资本开支较大、资本回报水平有波动性、竞争格局较为激烈,进入壁垒较高(特许经营权、资金、地理区位壁垒)。 总体来说,水务属于公共事业属性的生意,盈利空间有限。不过,随着水价市场化改革深入,企业可以通过提升项目运营能力、成本控制能力提高竞争力。

(六)

图:水务价格变动与CPI变动

图:水务价格变动与CPI变动

来源:东吴证券 这个行业的景气度情况,我们可以通过以下指标来跟踪: 一、短中期增长驱动要素,价看CPI价格变动、自来水价格和污水处理价格提价负担;量看乡镇污水处理渗透率提升。 接下来,对短期、长期的行业增长情况,我们来挨个拆解……………………………

此外,这个行业的关键竞争要素,包括以下几点……………………………

以上,仅为本报告部分内容。

行业增长逻辑看哪些要素?行业里有哪些玩家在参与竞争?大家竞争的关键点该看什么?哪些玩家的业务布局更加可圈可点?

关于以上这几个核心内容,后文还有大约6000字,以及十多张图表,详见《产业链报告库》。

本文作者可以追加内容哦 !