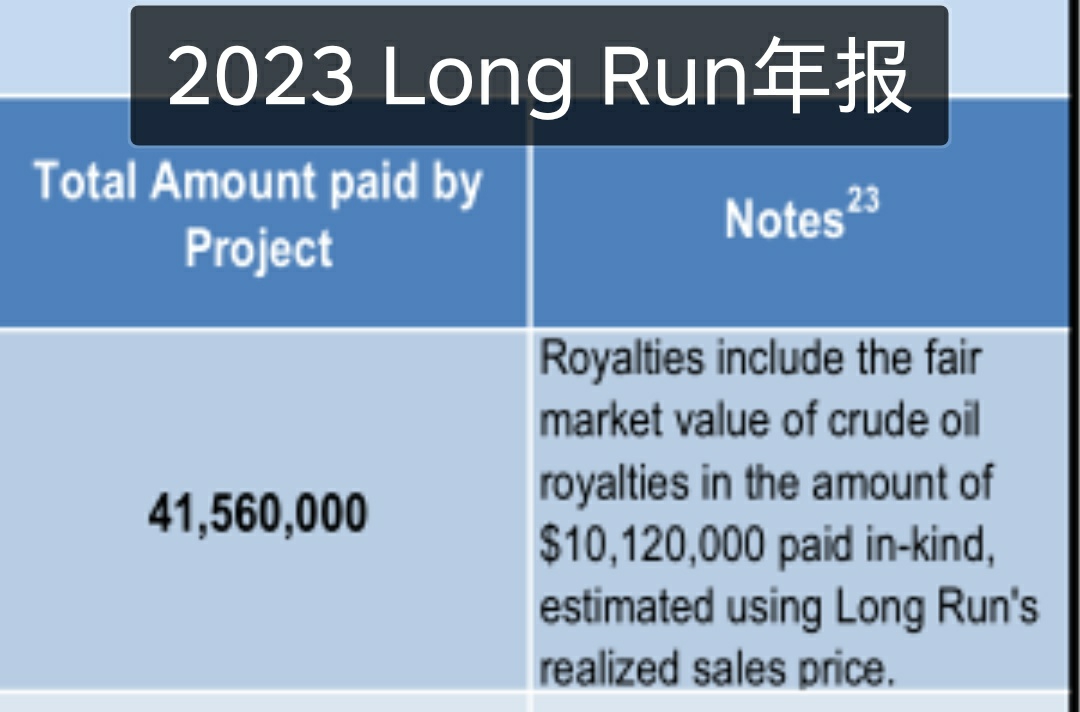

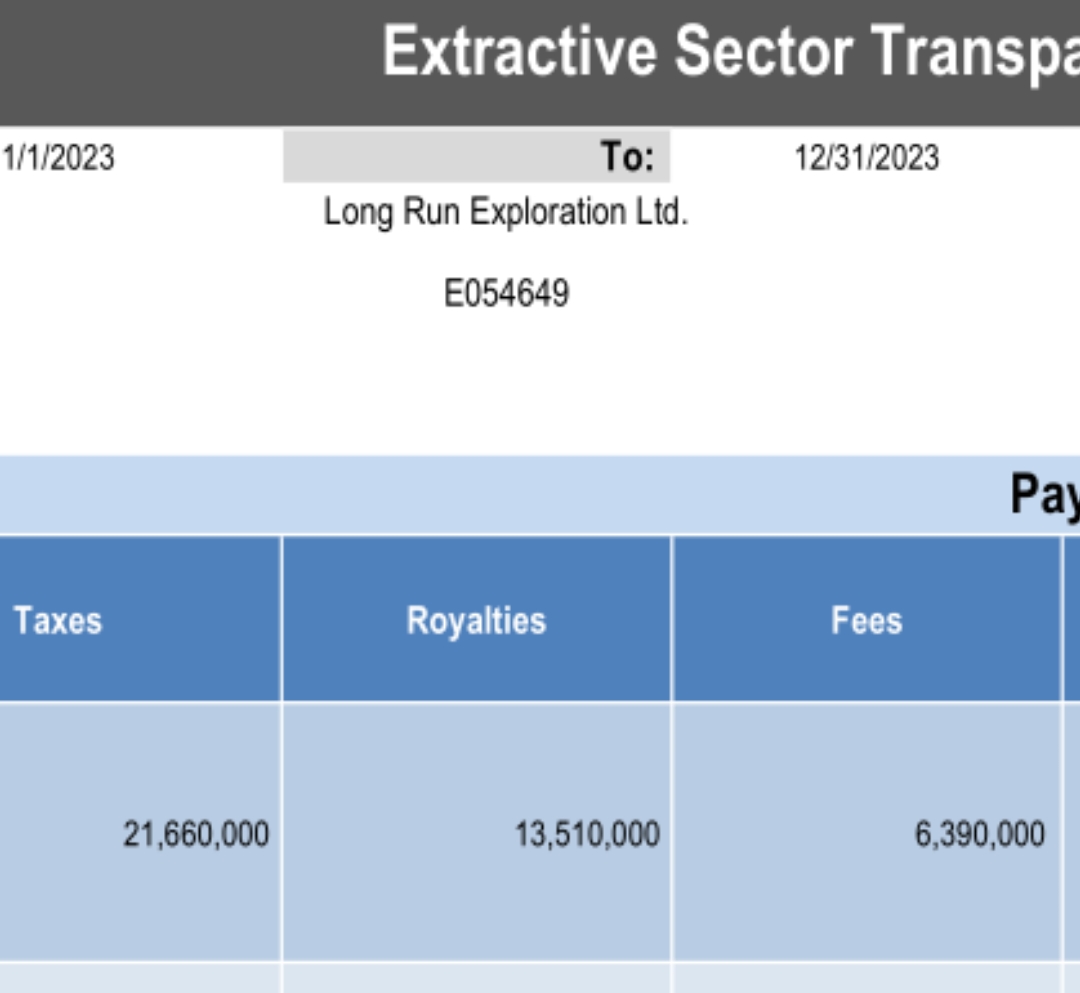

$R天源1(SZ400121)$ 周一发个福利。关于海外油田Long Run,为什么我在上个帖子下更新了2023年度盈利预测,主要原因就因为Long Run的最新税报超出预期,年度纳税2166万加元,5.33汇率折算,就是纳税超1亿元人民币。这已经是退市后连续两年纳税超1亿元。推算近两年的营收都超20亿,前途似锦。

综合看国外国内两大战区,国外无需任何重整资金,已经东山再起,结合去年底法院公告中明确的约3.6亿加元全部债务,资产负债率小于30%,优秀已确凿无疑。唯一变数在国内战区子孙公司破产,当前没有公告新的重整人,我推测大概率是选破产和解之路。小概率有(老熟人&债权人)破产重整。孙公司泓海转破清将锦上添花。股价的走势符合预期,暴跌之后回涨,十万手看起不温不火,实际斩钉截铁。实测东财排单6号都无可能成交。滴水不漏,这手法近一年半来首见,低调的巨变。能熬过0.22--0.14残酷洗盘的持股人,恭喜!还是那句话,

追加内容

本文作者可以追加内容哦 !