现在整个市场都低迷,医药行业2023 年全国规模以上医药制造业实现营业收入 25,205.7 亿元,同比下降 3.7%,利润总额 3,473 亿元,同比下降 15.1%。

2024年上半年,A股市场上,在生物医药板块493只上市药企股票中,仅42只股价实现上涨,下跌的股票占比约为92%。截至今年6月28日收盘,在A股市场上,市值超千亿元的上市药企股票仅剩下迈瑞医疗、恒瑞医药、百济神州、片仔癀、药明康德五只。

从今年年初至今,复宏汉霖、中国中药、赛生药业均宣布要从港股私有化退市。

去年,累计有29家中国生物医药企业在中国内地、中国香港和美国纳斯达克完成IPO,IPO融资金额下滑36%,IPO数量下降49%。其中,在中国内地的科创板上市4家,融资80.83亿元,同比降幅高达83%。

整个医药行业还在寒冬腊月,未见明显好转,未来还有多远,未知,原因就是整个内外宏观环境不友好,偏好收缩,集采受压,价格受限,消费受碍。成长受懝。

再聊血制品细分板块

上半年4.5月份,静丙曾出现紧缺,院内外缺货,由于血制品的生产周期大概是一年为什么这么说呢?

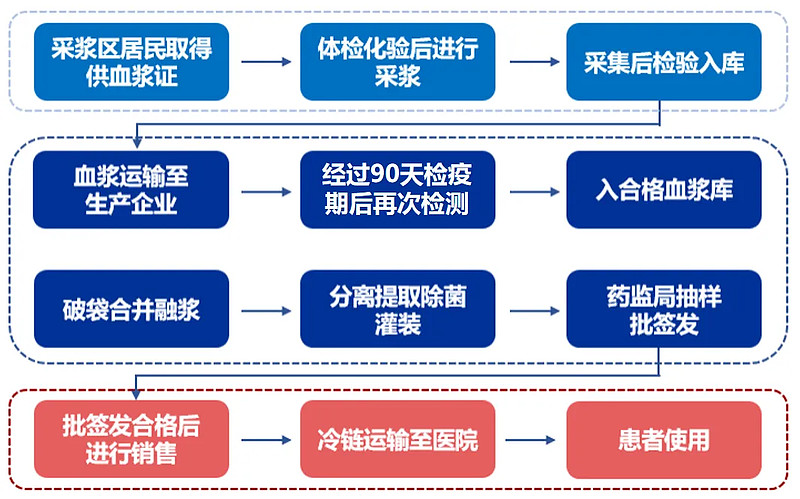

血制品采浆需要6个月--8个月到生产销售,老浆站提升需要三月甚至更久,新的浆站需要三年才能达到平均采浆水平。

也就是今年上半年血制品企业的销售实际上是去年的浆源,而去年的消耗是库存,23年国内处于存续状态单采血浆公司约在400家左右(预计其中在采约300多家),2023年7家上市公司采浆站数量合计264家,采浆量合计约7800 吨左右(行业约12000吨),上市公司采浆站数量和采浆量行业占比约在65%左右,非上市血制品公司占比约35%。天坛生物采浆占据20%。浆站资源超过25%.

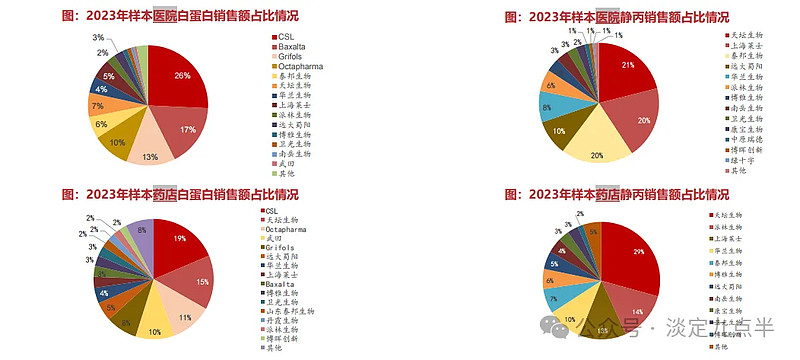

天坛生物的静丙在院内院外销售都超过20%药店销售接近30%的市场份额。

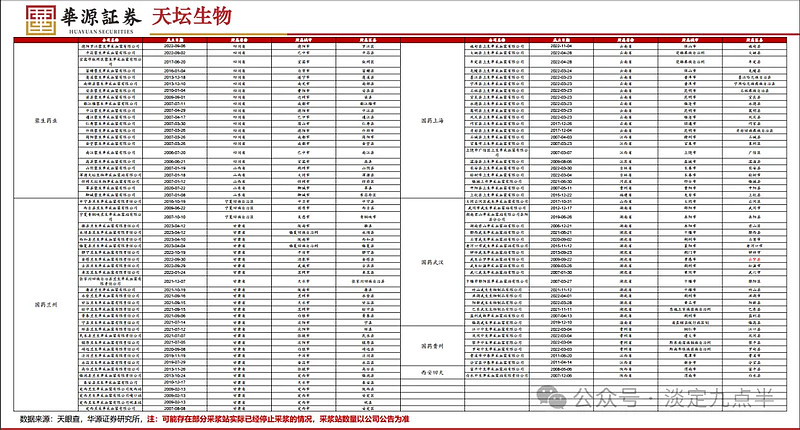

从华源的统计来看,天坛生物的浆站资源分布图。

上海血制,现在共有22家浆站。21年22年增加的浆站资源,22年云南获得的浆站资源11家。吉林获得两家,21年河北1家。上海目前产能只有500-600吨。

武汉血制,一共18家浆站,武汉产能目前只有500-600吨。

贵州血制,22年增加了4家浆站,目前一共只有6家浆站。目前产能只有100-200吨左右。

陕西回天,有2家浆站。

兰州血制,一共有31家浆站,从21年获批浆站算,一共有18家,23年4家,22年4家,21年10家,20年1家。而目前兰州血制产能只有500-600吨。

成都蓉生,22家浆站。22年新增浆站只有2家。蓉生目前产能1200吨,加上老产能我不知道还在生产没有,估计一共有1500吨左右,

23年采浆量的情况大家看到2415吨,一半大概是蓉生的采浆量,未来最大的潜力是兰州和云南基地投产,叠加采浆量的提升,从20年21年22年23年的情况来看,新建浆站的投浆到爬坡,需要三年左右,业绩释放在24年25年26年,这三年必然释放业绩,

未来是值得期待的。

再看业绩情况,

2023年天坛生物销售一季度+二季度,12.92+13.99合计26.91亿。

24年天坛生物销售一季度+二季度,12.22+16.19合计28.41亿。二季度销售增长15%上半年销售增长5.59%。

净利润情况23年一季度,2.62亿,二季度,3.049亿,上半年合计5.668亿,24年的情况是,一季度,3.167亿,二季度4亿,上半年合计7.261亿,净利润超过28%。扣非超过29%。但二季度净利润超过30%。

继续期待成长路径继续上演

声明

以上皆是个人思想,学习和参考之用,不作为它人宣传和投资依据

本文作者可以追加内容哦 !