史上最大中国Biotech并购案即将诞生?

7月12日晚,据Street Insider报道传奇生物收到并购邀约,并聘请投资银行Centerview Partners帮助其董事会审查收购要约和其他选择。消息传出后,当日传奇生物股价大涨12%,今日金斯瑞生物科技也大涨25.4%。

大涨之后传奇生物最新收盘市值约99.11亿美元,而据业内猜测,若本次潜在收购以30%-50%溢价计算,收购价格或将在130-150亿美元之间。

不论此次并购能否顺利达成,这对于中国创新药行业来说绝对是一个特殊的认可时刻,相比于亘喜生物、普方生物10亿美元级别全资收购案,海外巨头愿意以百亿美元级别的资金收购原生于中国的Biotech,本身就是对于国产创新药发展的一次超强背书。

回归已有的传闻信息本身,最吸睛的信息点无疑是传奇聘请的这个交易顾问Centerview Partners,一方面代表了传奇生物对这项邀约的重视(也有可能的是邀约价格“极具吸引力”),以及可能透露出一定的出售意愿;另一方面,则是让大家了解到Centerview Partners这家顾问机构的“丰富战绩”,它在业内被认为是第一梯队的精品投行,曾经操刀阿斯利康收购亘喜(12亿美元)、默沙东收购Prometheus(110亿美元)、辉瑞收购Biohaven(116亿美元)、吉利德收购Kite(120亿美元)等。

悬而未决的传奇生物并购传闻,无论从哪个角度看都极具分析价值。

01 对手方是谁?

实际上,市场投资者最多的疑问集中在两个点:对手方和时机,我们研判对手方可能是谁。

这种百亿美金的收购案,注定将对手方限定在比较小的范围,毕竟除前几名的MNC之外,几乎没有人有这样的实力和动机。

(图源:SeekingAlpha、机车宝贝)

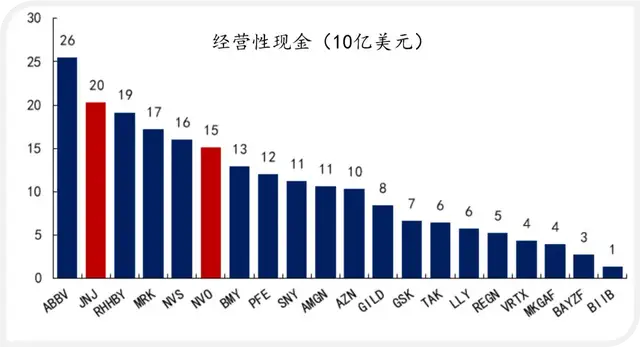

从现有财力上看(不考虑公司债这类因素),现金最充裕的无疑是强生和辉瑞。其次,从饥渴程度或者动机来看,其实由于大量重磅产品专利悬崖的临近,大部分MNC都有较强的并购需求,只是各自的方向和策略不同罢了。

再实际从对血液瘤&CAR-T领域的兴趣和业务布局的MNC分析,艾伯维、强生、罗氏、辉瑞、诺华和阿斯利康也都有充分的动机去补强业务管线。更细化去预判,艾伯维在前期的CNS并购耗费了太多力量,不太可能成为传闻对象;辉瑞耗费现金收购愈发谨慎,近来并购领域漫天撒网不好判断,所以最终可以圈定的MNC不超过3-4家。

不过,最有可能发出并购邀约的,莫过于强生。

强生作为传奇生物核心产品Carvykti的合作方,一方面自身有着较大的“专利到期窟窿”需要填补(尤其是百亿美金销售的Stelara),有着急需补强需求;另一方面,强生显然是对传奇生物的发展情况最“了解”的MNC,同时强生不仅一次提到Carvykti的强劲表现和潜力是公司保持持续增长的重要一员。

对于强生来说,将Carvykti全部权益收拢,是一项风险并不大且颇具确定性的操作(去年销售5亿美金,放量趋势已成)。考虑到Carvykti具备30-50亿美金销售峰值的潜力,按大约3-4倍PS来收购也比较合理。

强生之外,潜在发出邀约的对象也有可能是诺华。

诺华的CAR-T产品Kymriah,已经连续两年呈现下滑趋势,同时近年公司频频出击心肾领域,似乎展现了公司放手细胞治疗的表观现象。但诺华与传奇生物的联系,又因为生产技术&产能的合作,以及DLL3 CAR-T的合作又紧密了起来,不排除诺华在合作中深度分析了传奇生物Carvykti增长及放量潜力、新细胞治疗技术平台潜力,旨在收购让其成为公司细胞治疗的技术平台。

当然,前段时间诺华CEO表明其专注于50亿美元以下的交易,也降低了本次传奇生物并购传闻对手方是诺华的市场猜测。

02 为何选择此时收购传奇生物?

本次并购邀约传出时机也十分绝妙,其妙在刚好卡在催化剂之前的时间节点。

首先是大环境的时机节点,传闻传出时恰逢美国最近通胀降温数据出炉,美国年内降息预期升温,带来新一轮的生物科技资产价格的上涨。

周末,川普遇刺后成为下一任美国总统的概率成倍提升,过去川普就职任期放任高通胀,上任后大概率会导致降息加速;同时,川普对于医药的态度与拜登截然相反,后者强调控费,前者上一个任期鼓励提高处方药物价格。川普如果赢得选举,大概率有利于推高生物科技公司的股价。(当然,这算是传闻公布后发生的事情,也算是事件助攻)

也就是说,从大环境趋势看,如果过一段时间,降息热钱流出,那么现在溢价30-50%的价格可能反而买不到了。

其次,7月17日是强生公布2024Q2财报业绩的日子,这意味着Carvykti的最新的销售情况也将展示出来。

在过去三个季度,Carvykti的销售不尽人意,分别实现1.4亿美元、1.46亿美元和1.57亿美元,环比仅有个位数的增长,主要受限于供应链和生产层面的问题。

我们曾经在《国产重磅药物大卖,投资人却高兴不起来》有过判断,随着强生瑞士工厂、荷兰工厂的慢病毒年内供应跟上,以及与诺华合作加速供应更多临床生产材料,公司的产能问题将不再是瓶颈,Carvykti的销售放量将很可能在2024H2加速。

即便2024Q2如果Carvykti没有明显的加速也不要紧,毕竟收购谈判需要一个缓冲期,但2024H2的销售加速是确定的。

很显然,发出收购邀约的买方不想重蹈当年BMS收购新基的覆辙,当年BMS耗资740亿美元获得以来那度胺为首的一系列新基的管线矩阵,带来的正面影响是让BMS进入全球肿瘤领域前三甲,同时在2019-2021年来那度胺持续百亿美元销售令其霸榜全球TO3畅销药物。不过,随着来那度胺在2022年专利到期,且过分溢价并购新基让公司背负上沉重的债务,BMS过去几年股价一蹶不振,后遗症也显现出来。

所以,一个MNC尚在Carvykti没有放量加速的时候以一个合理的价格将传奇生物收入囊中,这显然是明智的选择。要是等到Carvykti的销售兑现到一定程度,再想以130-150亿美元收购就难了。

03 金斯瑞要做一个容易又艰难的决定

如果真的被收购,最大的受益者莫过于控股公司金斯瑞生物科技。

依照金斯瑞对传奇生物大约47.86%的持股比例,如果最终交易成交价格在130-150亿美元区间,那么金斯瑞生物科技到手现金为62.22-71.79亿美元(折合451.9-521.4亿人民币)。

对于金斯瑞的管理层来说,这并不是一个很难做出的决定,即便是今日股价大涨后的公司市值也仅仅是接近250亿人民币,出售传奇生物收获的现金远超市值。

从结构上来看,对于这笔交易的达成,预计富达、高瓴、RA Capital等机构大概率不造成任何任何障碍(传奇生物历史最高点约143亿美元市值),基本上大部分投资者都能盈利出局,最终的决定权落在金斯瑞生物的手里。

今日已经有媒体在讨论后续分红的事情,但这个决定对于金斯瑞生物来说并不容易做出。

众所周知在港股净现金价值对市值支撑作用微乎其微,如果最终将传奇生物授出,拿出大部分资金分红,这固然能给公司扣上“高股息”概念的帽子,但失去了传奇生物,金斯瑞生物的“灵魂”可能会丢。

传奇生物一直以来都是金斯瑞生物最有想象力的业务板块,投资者一直都在等待Carvykti的放量大卖,获得远期出海销售分成的巨大红利。而金斯瑞生物其他两大业务则在这两年都不尽人意,生命科学业务作为基本盘一直以来增长非常稳定,2019-2022年收入复合增长率高达27.01%,而2023年开始收入放缓(同比增长14.5%),毛利率也开始走下降趋势;另外一边,CDMO业务则更为惨淡,公司2023年生物药CDMO收入1.09亿美元,同比下降12%,国内CXO极致内卷促使了这一结果。

拿了钱再造一个传奇?再造一个传奇生物并不容易,传奇生物成立于2014年,耗费10年时间才培育其长大成人,同时创新药研发有极大的不确定性和发散性,说不定耗费和过去几倍的资源在新时代下不一定能培育出和传奇生物同等体量的Biotech。

如今,卖了如何处置出售所得,成为金斯瑞生物管理层面临的最大问题,这也是公司未来是否“壳”化的重要评估标准。

结语:事实证明了,即便是在生物安全法案轮番发酵渲染、地缘政治不确定性加剧的复杂当下,创新药的M&A又或者是License out也未见受到影响,而又伴随着越来越多的MNC愿意全资收购中国Biotech和引入国产创新药分子,这无不彰显着国内创新药的发展正在受到全球的认可。

创新药没有绝对的寒冬,传奇生物并购传闻犹如一剂强心剂打入了中国创新药产业的体内。$Legend Biotech Corp ADR(NASDAQ|LEGN)$$金斯瑞生物科技(HK|01548)$$强生(NYSE|JNJ)$

本文作者可以追加内容哦 !