基金持有人追求绝对收益的时代已经到来。

2019年到2021年是相对收益的大年,那时候持有人关注的不仅是赚钱,还要赚得比市场更多。但是从2022年开始,越来越多的基金持有人更重视绝对回报。特别是在进入低利率时代后,绝对收益变得更加可贵。

对于基金经理来说,绝对收益和相对收益是两个不一样的投资方式,前者的投资动作更独立,后者的投资动作更偏向比较和配置。

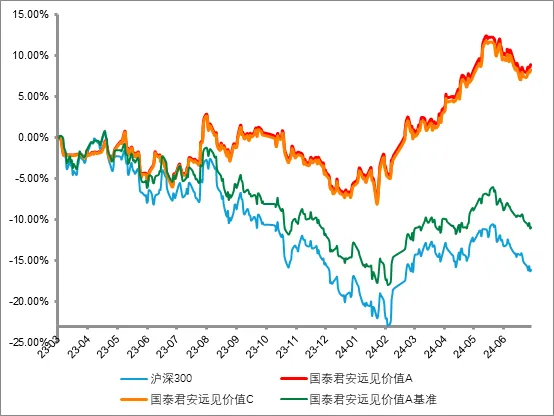

国泰君安资管的朱晨曦就是一名以绝对收益为目标的基金经理。朱晨曦管理的国泰君安远见价值A在过去六个月、一年分别取得了15.31%、13.76%的正收益,近一年在银河同类产品中排名前1.2%。

数据来源:Wind、国泰君安资管,数据截至2024.6.30,业绩经托管行复核。

即便是一名投资新人,朱晨曦在管理产品之前,就对投资有着深刻的思考。朱晨曦很早就明白,投资经理在形成框架和方法论之前,先要明确底层的价值观。价值观指导投资目标,而框架体系是投资目标的最终落脚点。

朱晨曦的价值观是,参与资本市场,目标就是要给客户赚钱。在这样的价值观之下,自然就会以绝对收益作为投资目标。这个目标又落脚到了他的选股方法和组合管理体系两个层面。

在选股方法上,朱晨曦希望买到“睡得着觉的资产”。这类资产不需要很强的进攻性,但具备中长期的安全边际,也不会出现比较大的回撤。即便有些资产的基本面和商业模式很好,但如果预期太高,朱晨曦也会规避。他认为,高估值背后的高预期,是回撤的重要来源。

在组合管理体系上,朱晨曦把所有资产分为四大类:底层收益、长期核心、长期交易、短期交易。根据市场的变化和判断,对四大类资产的比例做调整,每一类资产都会在组合中有特定的作用。比如说,朱晨曦组合中的国有大行就提供了底层收益的作用,而股份制银行作为长期核心。

更重要的是,当绝对收益成为投资目标后,投资的难度反而下降了。不需要去做博弈,也不用去挖掘短期的高景气,而是找到估值较低、质量也较高的资产。朱晨曦认为,由于景气趋势投资是A股市场长期的主流,总是会让绝对收益目标的投资者找到“套利”机会。不少中长期商业模式较好、基本面稳定的公司,由于缺乏短期爆发力而不被市场关注。

投资的目标就是为客户赚钱

1、你如何看待投资这件事?

朱晨曦:我去调研公司的时候,都会先问管理层一些战略层面的问题,再了解具体的运营细节。“如何看待投资”是投资中的战略层面问题,总结来说,我认为投资是不断认知客观世界,不断认知市场如何定价客观世界,并且在一定程度上去驾驭市场的一个过程。大家比较多的讨论是围绕第一点,但很多人对资本市场的反应和定价上认识不足。

我比较早的时候就思考过这个问题。我本科专业材料学,大部分课程是物理相关,研究生学的是经济学。我发现物理和经济这两类学科很像,都是极度抽象,并且能够提炼出各种各样的模型。实际上我们所感知的客观世界并没有那么抽象化、标准化、模型化。而资本市场是人类世界中唯一一个极度抽象、标准、理想化的地方。

在我开始管钱后,又对投资有了一个新体会,认为投资就是四个字:预期游戏。对于预期游戏的理解,会涉及到我投资框架的战术层面,以及对不同类型投资者的资金属性理解。

2、你的投资框架是怎么样的?

朱晨曦:我认为价值观决定了一个投资经理的上限和路径。一个人的投资框架本质上是价值观决定的。

我的投资价值观是,参与资本市场,就是要给客户赚钱。

这句话看上去很直白朴素,但当我们真的从是否能赚钱角度考虑问题的话,很多类型的股票就不会做买入决策。

具体在落地的过程中,把为客户赚钱放在个人利益之上,自然就会对短期收益放弃预期,更加重视长期,甚至去忍受一些短期会跑输的买入决策。如果没有坚定的价值观,人性的弱点会在投资中接受各种拷打。

“投资最大的风险是本金的永久性亏损”,这句话在我做投资之后,才有了更深刻的体会。当我们把永久性亏损作为投资的最大风险后,就会从方方面面影响我们的投资决策。

所以在我的投资框架中,进攻性没有那么重要,净值持续创新高的能力才是最重要的。

进攻性就是买入一个可能涨很多的公司,但这类公司也有相应的风险。当我的投资目标是净值持续创新高后,就不需要那么多进攻性公司在我的组合中,组合的回撤也会减少。

再往下一层的选股层面,我自然就会找低估值、具有安全边际的公司,主动放弃一部分成长性公司的收益。我不愿意去承担个股层面可能出现的较大回撤。个股的落脚点,就是“买睡得着觉的资产”。这类资产的估值和预期比基本面更重要、资产的永续性比短期的成长更重要、管理层的靠谱程度比业绩的爆发型更重要。

要买“睡得着觉的资产”

3、喜欢买“睡得着觉的资产”,你如何定义这类资产?

朱晨曦:我希望组合中的资产即便在经历市场波动后,依然是我能拿得住的。那么符合这类资产的特征有两层定义:

首先,我这里提到的是“资产”,不是“公司”。资产和公司的定义是有差别的,公司能有很多,但上升到资产层面,就会筛掉一大批。

这类资产的竞争格局和商业模式都是比较好的,管理层也必须靠谱。一个合格的管理层需要把股东利益的回馈放在最重要位置,有些企业的管理层很喜欢上一些大项目,从中获得个人利益,这些都是我会排除的点。

前面提到的竞争格局也是我很重视的,真正竞争格局好的公司,才能拿着睡得着觉,不用担心某一两年增长慢一些。

其次,这类资产一定要便宜,或者预期不能太高。为什么我的组合没有买大家公认的高质量白酒龙头?是因为这家公司目前的市场预期是未来3到5年保持年化15%的业绩增长,对应到25倍的估值。而我觉得这个预期,随着时间抽的推开,遇到挑战的概率是比较大的。

高估值背后的高预期,是回撤的重要来源。即便高预期实现了,最好的结果可能就是股价不跌。包括A股某一家股息率在3%的水电公司,商业模式非常好,但我也没买。这家公司是我认为A股市场基本面最好的公司,但预期太高之后就形成了风险。

4、在看重估值的前提下,你是如何避免价值陷阱?

朱晨曦:价值陷阱基本上是两类:1)基本面越来越差;2)估值越来越便宜。我的选股体系不是严格的低估值投资。如果用严格的低估值方式选股,确实可能会买到一些不那么靠谱的公司。

前面提到,我买的是资产,不是公司。我对资产的定义,就包含了基本面的要求。基本面变得越来越差的风险,是可以通过研究进行规避的。我们通过复盘发现,很多历史上的价值陷阱都和宏观周期有关。我们认为公司的基本面周期见底了,其实买在了周期的左侧。

那么估值变得越来越便宜的问题,又如何规避呢?我要求的资产,是具有一定分红能力的,股息率总体不算低。那么如果估值变得越来越便宜,公司的股息率就会越来越高,对应的基础收益率是提升的。

此外,我在投资实践中发现,技术图形的分析会起到一定辅助作用。关于这一点,大家很少公开提到,但实践下来的结果是不错的。假设一个资产的各方面都很好,但技术图形很差,对抗市场买入并不是最好的交易方式。更好的交易方式是,可以先慢慢买,等到技术图形企稳了再加仓。

最后,我的持仓是相对分散的。那么即便出现了价值陷阱,组合的回撤也是可控的。

规避市场关注,能带来“套利”机会

4、你不是绝对意义的低估值投资,也很看重质量和增长,那么如何找到估值和增长之间存在安全边际的资产?

朱晨曦:首先,我觉得A股市场一直会存在某种“套利”机会。过去十几年来,大家主流的投资方式是对短期景气度的追逐。这就导致一批短期增速没有那么快,但竞争格局、质地、管理层都不错的公司,能够让我们用偏低的价格买到。

其次,勤奋是能帮助我找到这类机会的。只要K线没涨起来,关注的人就没有那么多。在关注度不多的公司中,不断看财报、跑调研,或者大家俗称的翻石头,总能找到一些质量不错的公司,而且还没有被市场充分定价。

5、你的投资风格是会偏向左侧吗?

朱晨曦:我的投资整体上偏向左侧,不过一些加仓的动作会偏向右侧一些。相比于完全逆向的选手,我比他们又顺势一些。我觉得应该尊重市场,不要总想着和市场对抗。在一些投资中,我的观点上会有些逆向,但是仓位操作更尊重市场。

6、你能否分享一些有代表性的投资案例?

朱晨曦:我前十大中有一个非银行的公司,在2022年涨了22%、2023年涨了10%、2024年至今涨了26%。能够在2022和2023年的市场环境下取得正收益就不容易,今年还有那么好的表现。就是这样一家优秀的公司,市场却没什么人关注。

我最早关注到这家公司还是2021年做研究员的时候,独自一个人去调研了两次。后来到了2022年公司中报超预期,利润率很高,可是市场上许多人研究下来,都认为公司的增长不够快。

其实只要做了深度研究,是能够发现公司强大的竞争力的。这家公司主要给海外大型的消费品龙头做包装材料,账期和现金流一直很好。而且公司资本开支相比利润是很温和的,长期的分红比例在80%。

于是我在2023年开始做投资的时候就逐步买入,并且获得了不错收益。而且由于估值较低,质地也很好,拿着是很放心的。即便市场有系统性风险,这类公司基本上也跌不动。

我们不需要很好的产业机会,也可以找到一年赚15%-20%绝对收益的公司。其实赚到钱,并不需要多么好的赛道或者多么高的增长。

还有一家公司也是类似的。我在2022年初注意到这家公司的时候,股息率就接近6%,利润增速也是双位数的。我当时的想法很简单,假设公司能维持过去三年的增速,在股价不变的前提下,三年后的股息率就接近8%。

然而,我和市场沟通的时候发现,大家对这样的好公司却没有什么关注度。于是从那之后对公司跟踪了一年,跟踪下来的结论是,公司是比较靠谱的。2023年开始管钱后,我就在那年6-7月开始买入,也实现了比较好的收益。

其实这两个案例都非常类似。很多时候让我真正赚到钱的机会,是承担了和市场不一样的压力,愿意站在一个比较孤独的状态。我们能做的是,通过不断对公司的研究,确认这家公司是不是靠谱。通常这类公司的估值不高,只要确认了基本面的安全边际,就不用担心会出现太大回撤。

赚钱不需要很高的“技术动作”

7、上述这些投资机会你是怎么挖掘出来的呢?

朱晨曦:我找到的绝大多数机会,都只需要把财务报表拉一下,就能有一个基础的判断。一个公司的股息率很高,意味着能赚到现金流。如果这个公司持续有比较高的分红,就证明了商业模式的可持续性。通过初步的财务筛选之后,我会再去把公司过往的年报看一下,基本上就能感知到这个公司的“气质”。

我的产品是去年3月市场阶段性高点开始建仓的,之后市场回调也让净值出现了一些回撤。那时候我就手动把全市场市盈率在15倍以下的公司都看了一遍。当时就很快找到一些出版类的公司,财务数据不错,估值又低。没想到很快这一批出版类公司就开始涨起来了。这也说明,在绝大多数时候都能找到一些被市场低估的好公司。

8、你在组合构建和管理上,除了前面提到的持仓相对分散外,还有什么做法吗?

朱晨曦:组合管理的核心目标,也是让自己能睡得着觉,这就需要整个组合呈现相对均衡的特点。我把所有关注的公司划分为四大类资产:

1)底层收益型资产,这类资产通常成长性不是那么高,主要是一些偏红利类的资产。目前来说,我们组合重仓的国有大行,就扮演着底层收益型资产的角色;

2)长期核心型资产,这类资产有着很强的长期竞争力和良好的行业竞争格局,但是受宏观层面影响的波动会比第一类资产要高。通过对长期核心型资产的跟踪,能够从中期角度增厚收益,进攻性也更强一些。典型的长期核心型资产是一些优质的股份行;

3)长期交易型资产,这类资产具有确定的商业模式,永续性较强,但行业所处阶段和公司自身竞争力比长期核心型资产略逊一筹。可能由于市场情绪的波动带来估值的波动,能够通过交易实现一定的收益;

4)短期交易型资产,这类资产通常没有估值锚,我主要用小仓位去做一些交易,也让自己对市场的机会保持更开放的心态。

我在组合构建的时候,不会严格对四类资产划分特定的比例,而是根据市场的变化做调整。通过对四类资产的划分,能够让我们具有更大的规模容量。

除此之外,我会一直留出一些现金仓位。无论市场是悲观、中性、还是乐观,我都会设定一个仓位中枢进行等待。当机会真正出现的时候,手中的现金是一直准备着的。

最后,我的组合会做一些风格上的对冲,避免组合中太多个股都呈现出某一种Beta特征。比如说,我的组合中既有顺周期品种,也有逆周期的企业。

回归到我们的投资目标,组合管理的框架和方式,都是为了服务我们的投资目标,避免出现大的回撤,给投资者带来更安心的持有体验。

9、过去一年多要获得正收益很难,能否回顾一下你过去的一些重要投资动作?

朱晨曦:首先,我在初始的建仓节奏上是负贡献。基金运作的第一天恰好遇到了市场阶段性高点,导致净值在3月初有所回撤。

其次,我建仓完成后,一直拿着组合中的国有银行,即便中间出现了几次市场波折,我也坚守在里面。比如说去年10月前后和今年春节之前的市场回撤,我都没有做任何的调仓。

第三,在一些非银行的个股中,我挖掘到一些有正收益的个股,只是持仓比例较低,并没有体现在前十大披露的公开信息中。这些公司在市场下跌的过程中,还能带来十几到二十的正收益,累积起来也是很可观的阿尔法。

第四,我自己去年底调研了火电公司后,在组合中布局了十个点的火电仓位,对今年的净值表现带来了蛮大贡献。

银行未来几年依然有绝对回报

10、你在管产品在大金融行业布局比较多,能否谈谈在大金融中如何找到阿尔法?

朱晨曦:我入行就从事金融和轻工行业的研究,对大金融行业比较了解。但主要是配置了银行,并没有什么保险和券商。寿险股现在已经变成了短期交易型资产,和航空股类似。我在去年买过一段时间的某财险公司,到了今年初较高位置就卖了一大部分。

市场主流的观点是,把银行作为一种贝塔来交易,但这个逻辑在去年的国有大行上发生了变化。当时我买银行股时,许多人也担心地方债的问题。可为什么地产股表现那么差,银行股却没有跌呢?

我最早覆盖银行板块是在2017年底,之后的两年银行股表现不太好,也让我在那个阶段做了大量基于第一性原理的思考。

当时我写的第一个深度报告是某股份行,有大半年时间,有任何调研、交流我基本上都会飞过去,直到今天依然保持着每个季度的观点交流。我也曾经花了一个季度只写一篇海外银行的深度报告,逐渐建立了自己对银行业的理解和定价能力。

比如说2021年9月,我就在内部写过报告,认为那一年四季度可能会出现迷你版的2014年四季度行情。包括在2023年3月,我也写了一个深度报告,认为银行板块出现了历史性的投资机会。我产品第一天建仓的时候,就开始买银行,并且一直拿到现在。

回到这个问题,为什么组合中一直拿银行比较多,我总结为两个原因:

1)符合产品定位和投资目标。我认为银行股未来几年依然能提供绝对回报。

2)不同类型的银行股,在组合中扮演的角色也不一样。国有大行提供底层收益,一些股份制银行作为长期核心型资产

我的产品不是红利类风格,而是绝对收益目标。具有红利特点的煤炭和有色我就没有买过。重仓银行既符合我绝对收益的投资目标,也恰好在我的投资能力圈内。

11、未来,会专注在大金融行业上,还是会在更专注在低估值特征?

朱晨曦:我的投资并非大金融上的行业投资,更多是从绝对收益目标出发的低估值投资,专注于不给客户亏钱。我觉得未来两三年,银行股依然值得重视,具有绝对回报的潜力。当然,如果阶段性出现了短期泡沫化,我也会做减仓操作。

12、如何看待银行股的估值重估?

朱晨曦:今年已经过去一半了,银行板块的涨幅全市场第一,但讨论声量远不及煤炭、有色、家电等行业。

我觉得这是一种很好的状态,说明投资者在银行股上还没有形成一致预期。这也意味着未来几年,银行股依然能提供绝对收益回报。

13、能否谈谈你对接下来市场的展望?

朱晨曦:在宏观上我是比较乐观的,经济在从过去的地产驱动转向制造业驱动。许多人谈到的日本化,更多是一种宏观叙事,真正发生的概率不高。

这两年大家感受比较差,也和经济的景气周期有关。2020到2021年的景气度是向上的,很多行业赚了不少钱,导致后面几年出现了比较大的产能扩张。那么2022至今,产能出清自然带来了了经济景气周期向下的情况。

去年底,我去调研了某钢铁企业,就感觉到未来的经济发展结构和过去已经不一样了。上游资源品的钢铁、煤炭、有色都是值得重视的。过去地产时代的许多投资范式需要被打破,未来随着经济转型到制造业,需要用不同眼光看待各个行业的机会。

最后,给大家分享一些来自朱晨曦的投资“金句”:

1、我认为投资是不断认知客观世界,不断认知市场如何定价客观世界,并且在一定程度上去驾驭市场的一个过程

2、投资就是四个字:预期游戏

3、我的投资价值观非常朴素,参与资本市场,就是给客户赚钱

4、把为客户赚钱放在个人利益之上,自然就会对短期收益放弃预期,更加重视长期,甚至去忍受一些短期会跑输的买入决策

5、个股的落脚点,就是“睡得着觉的资产”

6、资产和公司是有差别的,公司能有很多,但上升到资产层面,就会筛掉一大批

7、高估值背后的高预期,是回撤的重要来源

8、假设一个资产的各方面都很好,但技术图形很差,对抗市场买入并不是最好的交易方式

9、我的产品不是红利类风格,而是绝对收益目标

10、在宏观上我是比较乐观的,经济在从过去的地产驱动转向制造业驱动

$国泰君安远见价值混合发起C(OTCFUND|017936)$$国泰君安远见价值混合发起A(OTCFUND|017935)$

以上文章来源于点拾投资 ,作者基金经理英雄榜。

注:产品成立于2023年3月1日,国泰君安远见价值2023年业绩为-5.58%/-5.90%,同期业绩比较基准-11.66%。

排名数据来源为银河证券,统计区间20230701-20240630,A类在混合基金-偏股型基金-偏股型基金(股票上下限60%-95%)(A类)中排名19/1650,C类在混合基金-偏股型基金-偏股型基金(股票上下限60%-95%)(非A类)中排名11/1175。产品近一年表现13.76%/13.31%,同期业绩比较基准-6.21%,同期沪深300指数-16.32%;基金的过往业绩不预示其未来表现。

风险提示:本文内容及观点仅供参考,不构成对投资者的任何投资建议,本文中的所有观点仅为本文件成文时的观点。市场有风险,投资需谨慎。投资者在进行投资前应当认真阅读基金合同、招募说明书、产品资料概要等信息披露文件,自主做出投资决策,自行承担投资风险。

本文作者可以追加内容哦 !