这是时空复利的第1779篇原创

发现了一只真正的,纯正的烟蒂股。

明德生物,民企,主营体外诊断,医学检验。

市值40亿,净有形资产63亿,净运营资产60亿,符合烟蒂估值。

看利润:

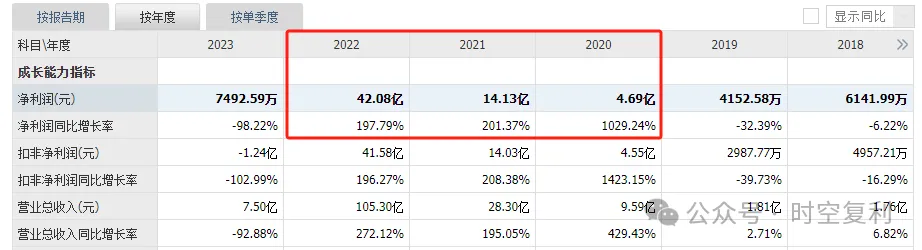

2018净利润6千万,2019年净利润4千万;

2020年同比增长10倍,4.7亿净利润。

2022年巅峰,42亿净利润。

这是因为三年新冠疫情,明德生物体外诊断业务赚爆了。

新冠以过,恢复常态。

并且由于集中采购等经营压力,明德生物2023年扣非净利润-1.24亿。

由于三年疫情血赚,也为明德生物积攒下了家底,才有现在的烟蒂估值。

资产端,最值钱的是现金12.7亿(货币资金,交易性金融资产,其他流动资产)。

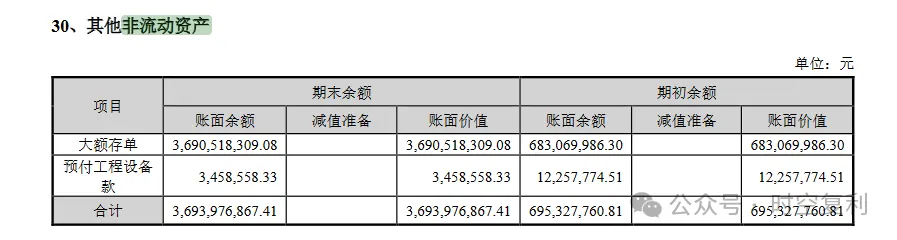

实际上,其他非流动资产还有37.2亿大额存单。

这37亿大额存单,每年能够为明德生物提供1亿左右的利润回报。

也就是说,明德生物总现金足足有50亿,资产端的含金量无比丰厚。

我们换个算法,50亿现金-9亿总负债=41亿,目前市值接近40亿。

总资产72亿-50亿现金=22亿。

这22亿包含应收款10个亿+存货+长期股权投资+固定资产等项目。

打个对折算,价值11亿。

也就是说,假设以目前接近40亿市值的价格买入明德生物,总现金抵消总市值。

其余的资产清算后,大致可以赚取11亿的净利润。

对应股价获利空间涨幅在27%。

这才是明德生物回购股份比例已经高达3%的真正原因。

所以结论是,明德生物是货真价值的烟蒂股。

唯一美中不足的是,管理层有自己的小心思。

比如账面明明有50亿类现金,分红率确极低。

因为还舍不得分掉。

但由于明德生物的估值是货真价值的烟蒂,有真实可计算的套利空间,所以现价可以直接买入2-5%的仓位。

在A股,翻出一只纯正烟蒂,可真是不容易。

但真正的烟蒂股,又很难亏钱,反而大概率赚钱。

$贵州茅台(SH600519)$$海螺水泥(SH600585)$$伊利股份(SH600887)$

本文作者可以追加内容哦 !