大宗商品 周度策略汇总

大宗商品 周度策略汇总 7月15日--7月19日

2024年7月15日国内商品期货多数收跌,碳酸锂跌超4%,工业硅、菜粕跌超3%,豆粕、沪银跌超2%,20号胶、橡胶、PVC、豆一、红枣、锰硅、烧碱跌超1%;集运欧线、生猪、氧化铝、焦炭涨超2%。

有色金属周度策略观点汇总

宏观上,6月美国通胀数据回落且就业市场数据整体走弱提振投资者对美联储降息预期,宏观政策面中性偏正面,美联储降息预期升温,美元指数回落提振有色。供需上,原料端整体偏紧,但主要品种锭端产量增长仍偏快,初端开工表现一般,不过跌价后对消费有提振当前向上驱动主要来自于宏观政策链预期,供需面有支撑,但向上驱动不强。

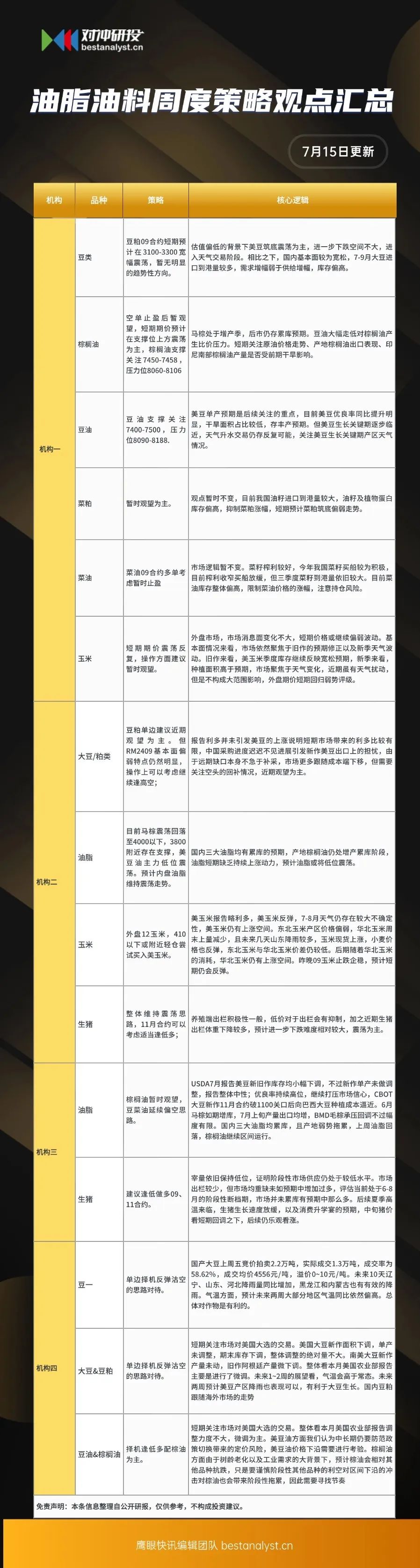

估值偏低的背景下美豆筑底震荡为主,进一步下跌空间不大,进入天气交易阶段。马棕处于增产季,后市仍存累库预期。豆油大幅走低对棕榈油产生比价压力。短期关注原油价格走势、产地棕榈油出口表现、印尼南部棕榈油产量是否受前期干旱影响。

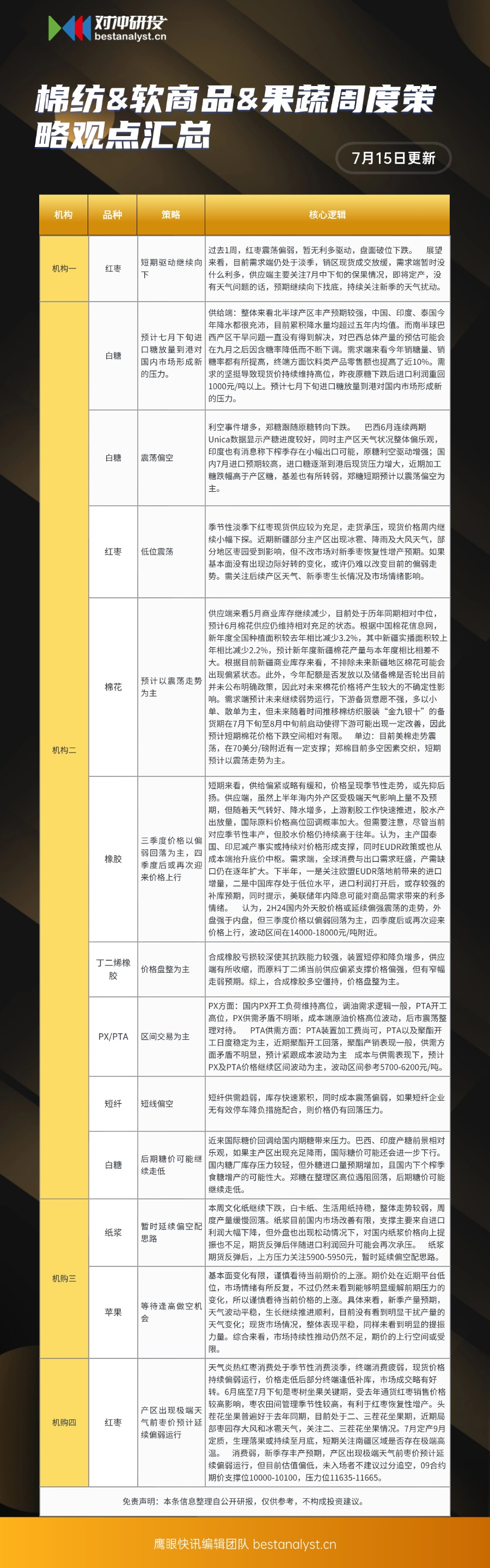

棉花方面,根据目前新疆商业库存来看,不排除未来新疆地区棉花可能会出现偏紧状态。随着时间推移棉纺织服装“金九银十”的备货期在7月下旬至8月中旬前启动使得下游可能出现一定改善,短期或震荡走势为主。白糖方面,整体来看北半球产区丰产预期较强,需求的坚挺导致现货价持续维持高位,原糖下跌后进口利润重回1000元/吨以上。预计七月下旬进口糖放量到港对国内市场形成新的压力,或震荡偏空对待。红枣方面,季节性淡季下红枣现货供应较为充足,走货承压,新季枣恢复性增产预期。如果基本面没有出现边际好转的变化,或许仍难以改变目前的偏弱走势。

原油三季度去库进入兑现阶段但幅度有限,边际利好缺乏,需求增速偏弱及四季度OPEC+产量政策的不确定性限制上方空间,周末地缘扰动增加,巴以谈判仍有波澜,关注相关风险。

化工方面,PTA二季度连续去库后,社会库存压力大大减轻,目前码头库存依旧偏低,PTA流通性货源偏紧,基差整体偏强,关注聚酯开工表现和PTA出口情况。乙二醇本月到港不多,提货增加,港口库存下降显著,在库存去化的支撑下,乙二醇基差和月差走强继续,关注后续开工恢复及生产利润修复情况。

焦炭继续提涨预期增强,原料煤市场情绪有所提振,焦煤供应回升预期较强,双焦基本面支撑不足,反弹仍将承压,策略上以反弹做空为主;成材减产幅度不确定性较大,产业方面维持反复式震荡下跌逻辑,操作上维持反弹做空思路;当前铁矿石发运量远端供给维持高位,而铁矿石需求复苏空间较小,加上港口库存高居不下,以及宏观预期偏低,铁矿石的估值上限不宜过高估计,基本面偏空,2409合约850以上布局空单,短期关注800附近支撑力度。

END

【免责声明】

报告中的信息、意见等均仅供查阅者参考之用,并非作为或被视为实际投资标的交易的建议。投资者应该根据个人投资目标、财务状况和需求来判断是否使用报告之内容,独立做出投资决策并自行承担相应风险。

END

END

本文作者可以追加内容哦 !