以下为报告截取部分,详细报告请于公众号 获取

建筑材料:建材行业首席联盟培训

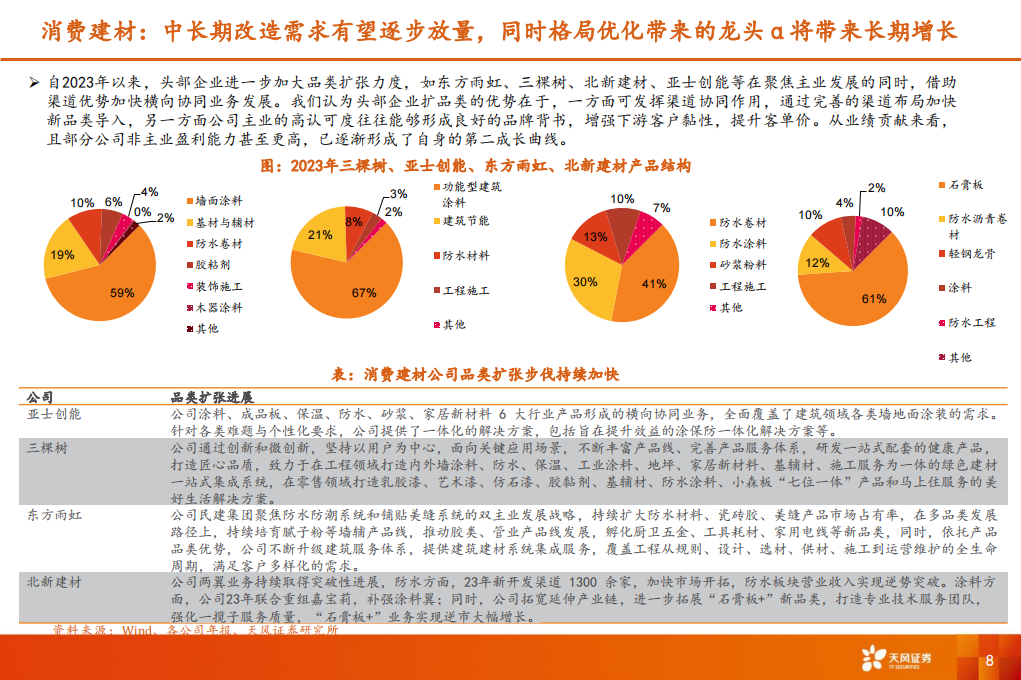

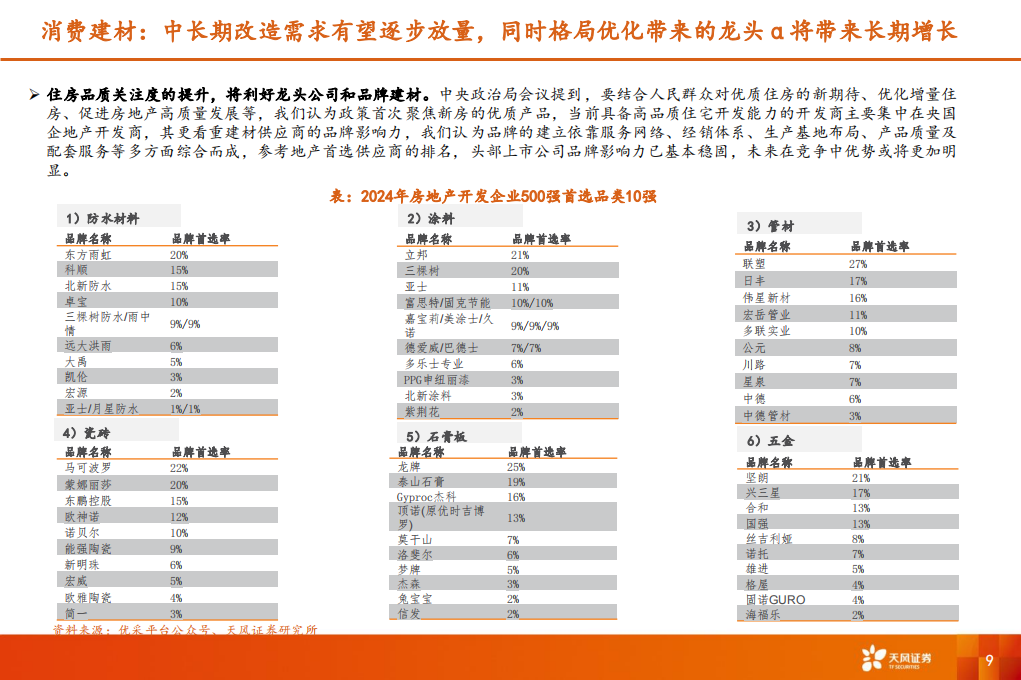

消费建材:短期关注困境反转品种,中长期坚守优质龙头

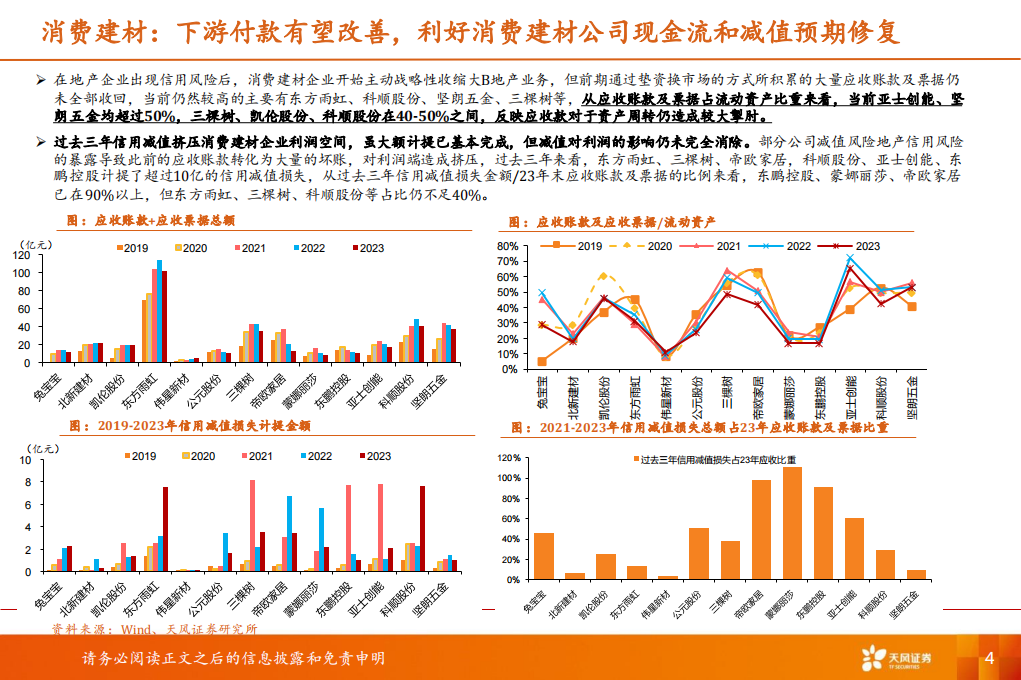

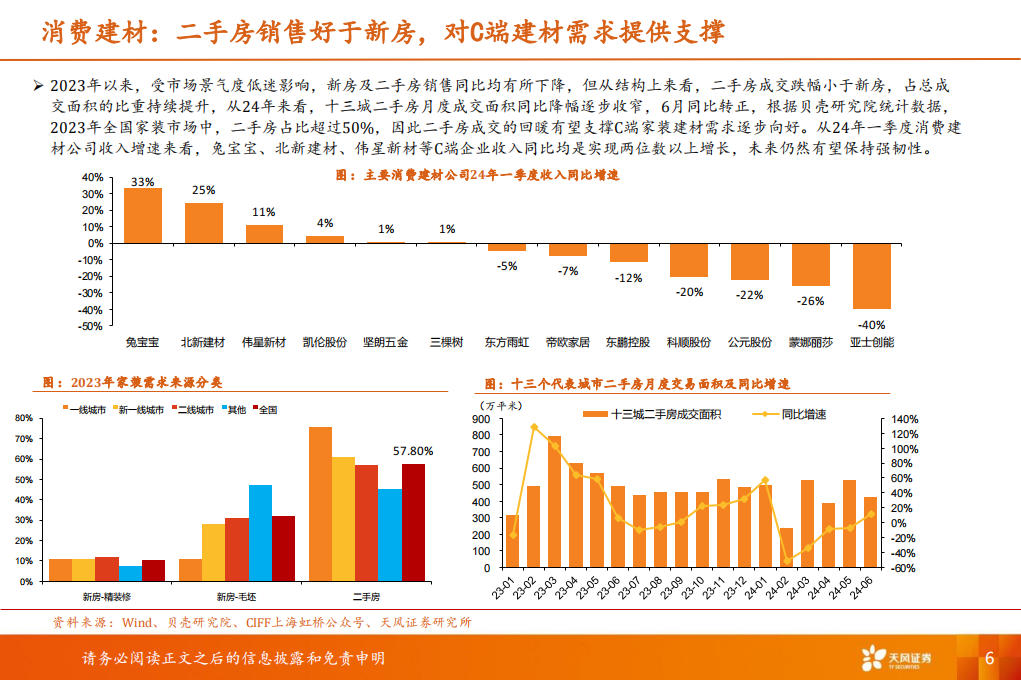

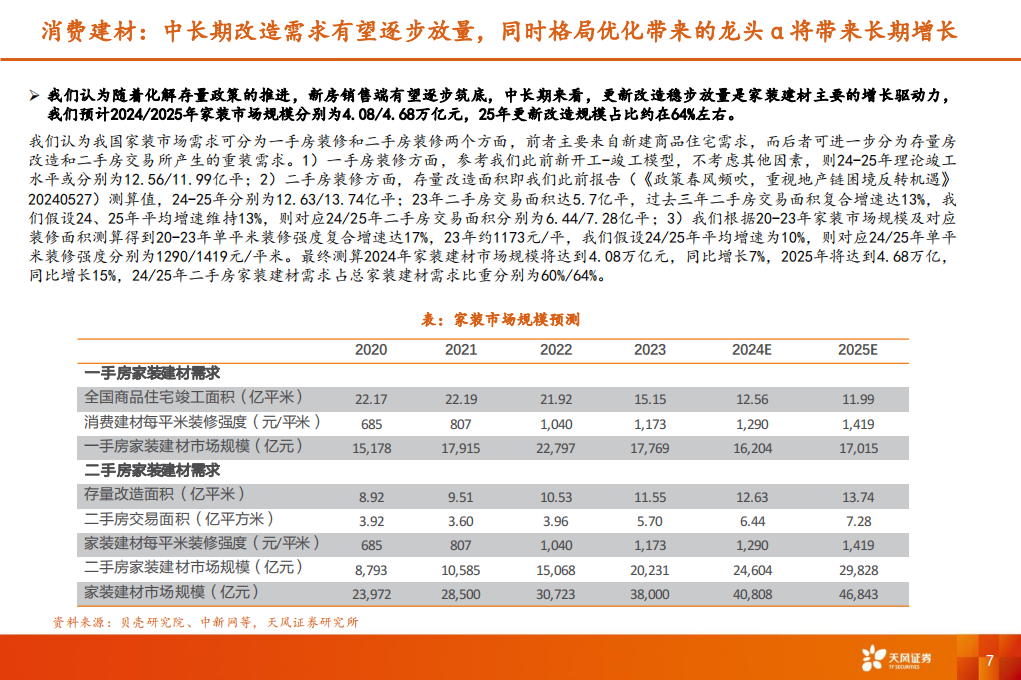

• 从当前PE估值分位数来看,大多消费建材公司2024年PE已跌至2021年以来的10%分位数以下,政策持续发力有望推动市场信心和基本面回升,短期估值端有望率先修复,其中前期跌幅较大、当前估值水平较低的公司或具备更大的修复弹性。而从基本面修复角度,短期来看,我们认为下游客户付款状况改善利好当前应收账款压力较大及前期减值计提较多的消费建材企业,而中长期看,随着销售逐步筑底,前端建材品种基本面相对底部或已基本确认,改造对于行业的带动作用将逐步体现,后端消费建材需求端有望率先恢复,住房品质关注度提升使得品牌力更强的龙头公司有望借机进一步扩大市场份额,格局优化带来的龙头将带来长期增长。

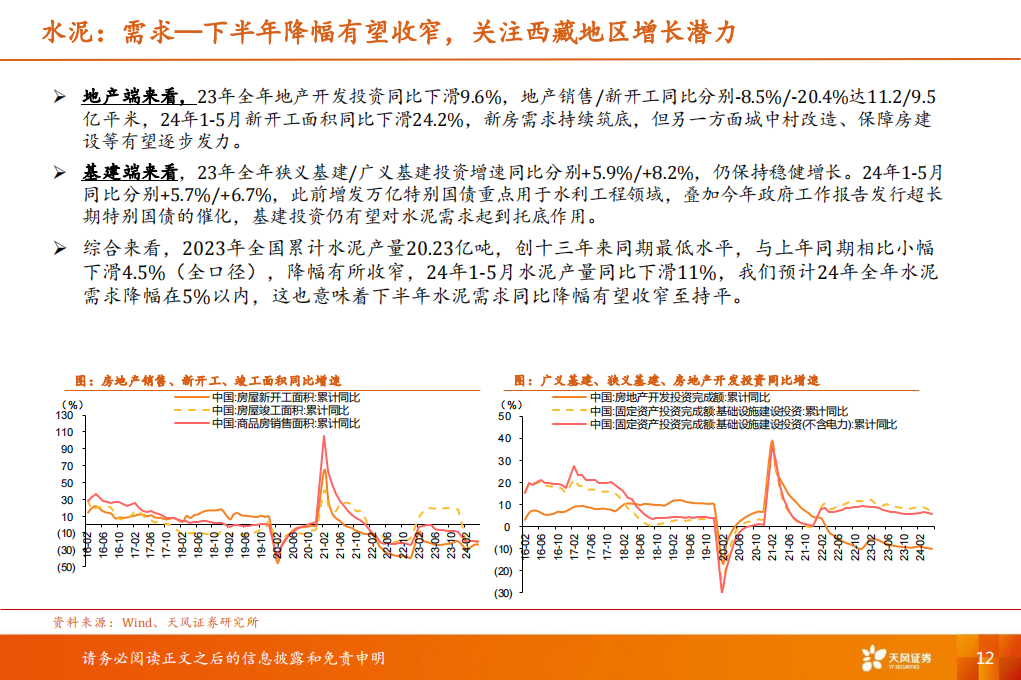

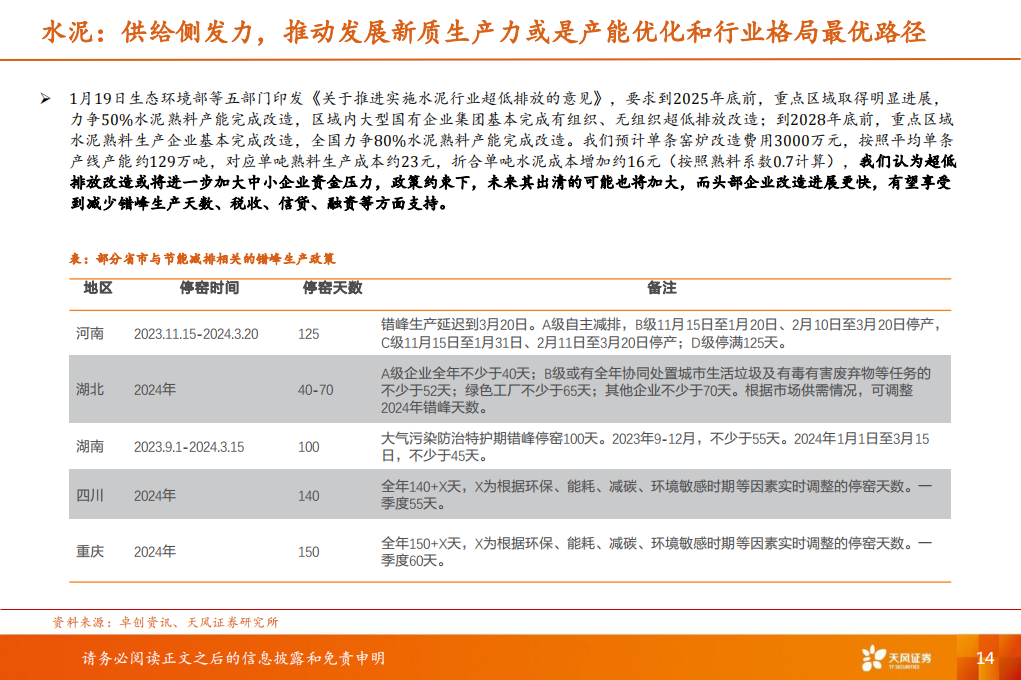

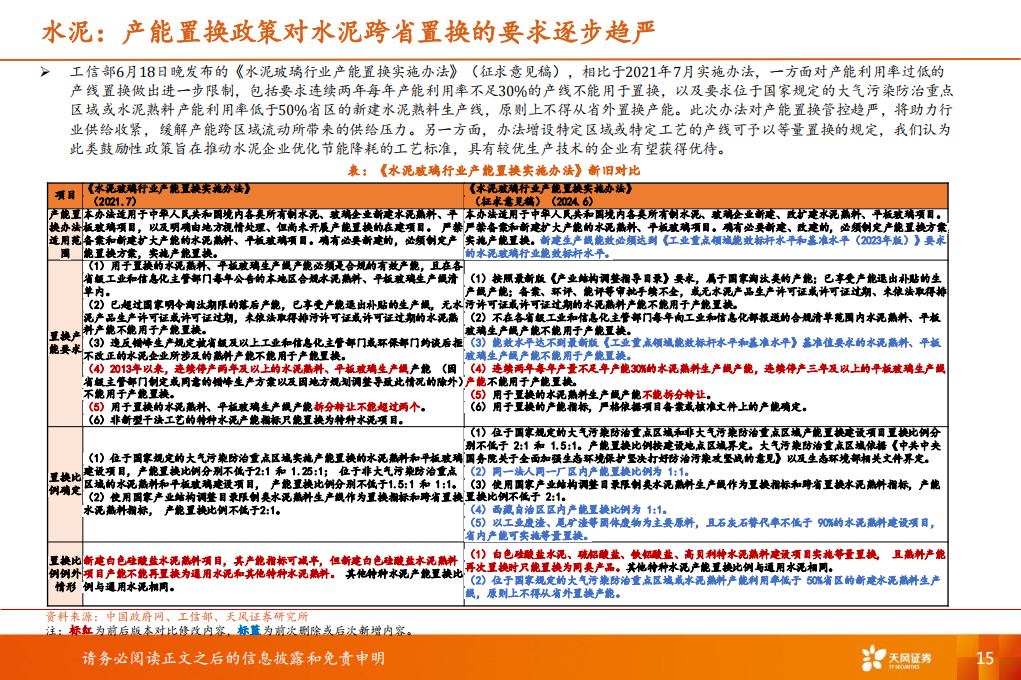

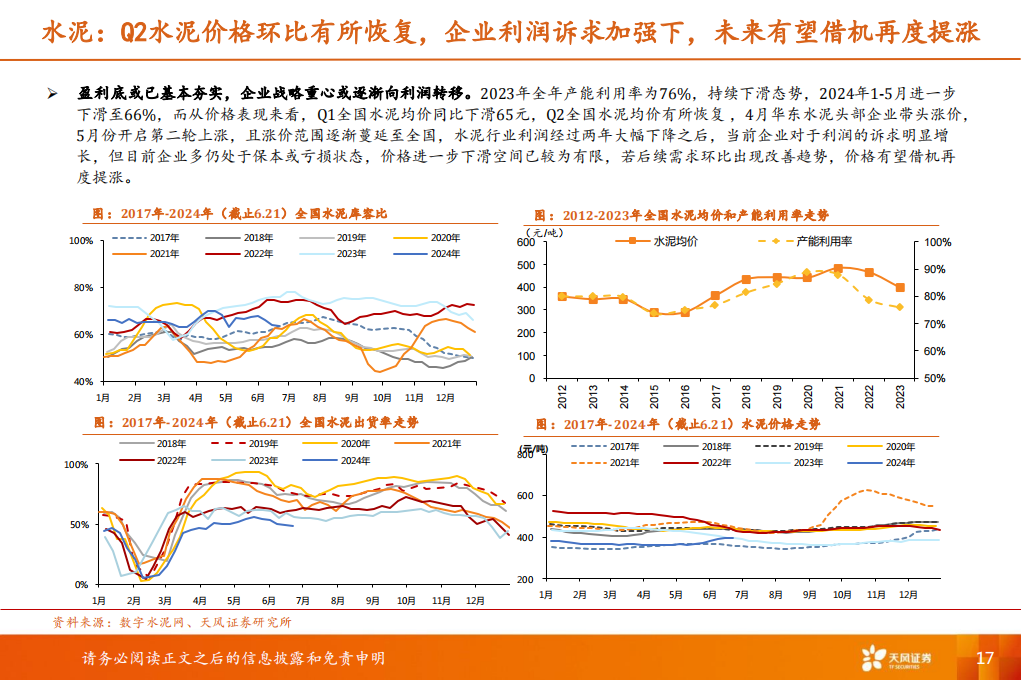

水泥:盈利或已基本触底,关注西藏/海外龙头

• 我们预计24-25年基建端投资有望对水泥需求起到托底作用,而地产端在新开工逐渐接近周期相对底部情况下,对需求的拖累也将减弱,总体来看,水泥需求有望回落至新的平台,降幅将逐渐收窄。上半年业绩表现已验证当前盈利端已基本触底,而二季度几轮价格推涨也反映了头部企业开始对利润的诉求明显加强,未来有望继续结合错峰生产等措施推涨价格。而供给端限制政策逐步趋严,有望加快行业供给格局改善。而由于水泥行业具备供给协同的基础,随着供需格局的优化,价格具备更高的上涨空间。

免责申明•

以上资料均系通过公开、合法渠道获得,资料版权归原撰写/发布机构所有,本公众号只收集与分享,不对所涉及的版权问题承担任何法律责任。若此文章侵犯到您的权益,请与我们联系删除。

追加内容

本文作者可以追加内容哦 !