独立 稀缺 穿透

如何游出“低价”护城河?

作者:闻道

编辑:俊逸

风品:梦琦

来源:铑财——铑财研究院

宗庆后曾言,质量是企业的生命,诚信是发展的基石。

7月2日,《新京报》一则油罐车卸完煤油直接装食用油的报道,波动食安这根敏感神经,引发舆论强关注。

据观察者网消息,7月9日,有视频博主根据此前媒体抓拍到的涉事罐车车牌号,追踪其行车轨迹后发现,6月1日,涉事车辆在中纺粮油(东莞)有限公司装车,之后一路向北,6月4日在陕西咸阳咸兴路的金龙鱼工厂卸货。

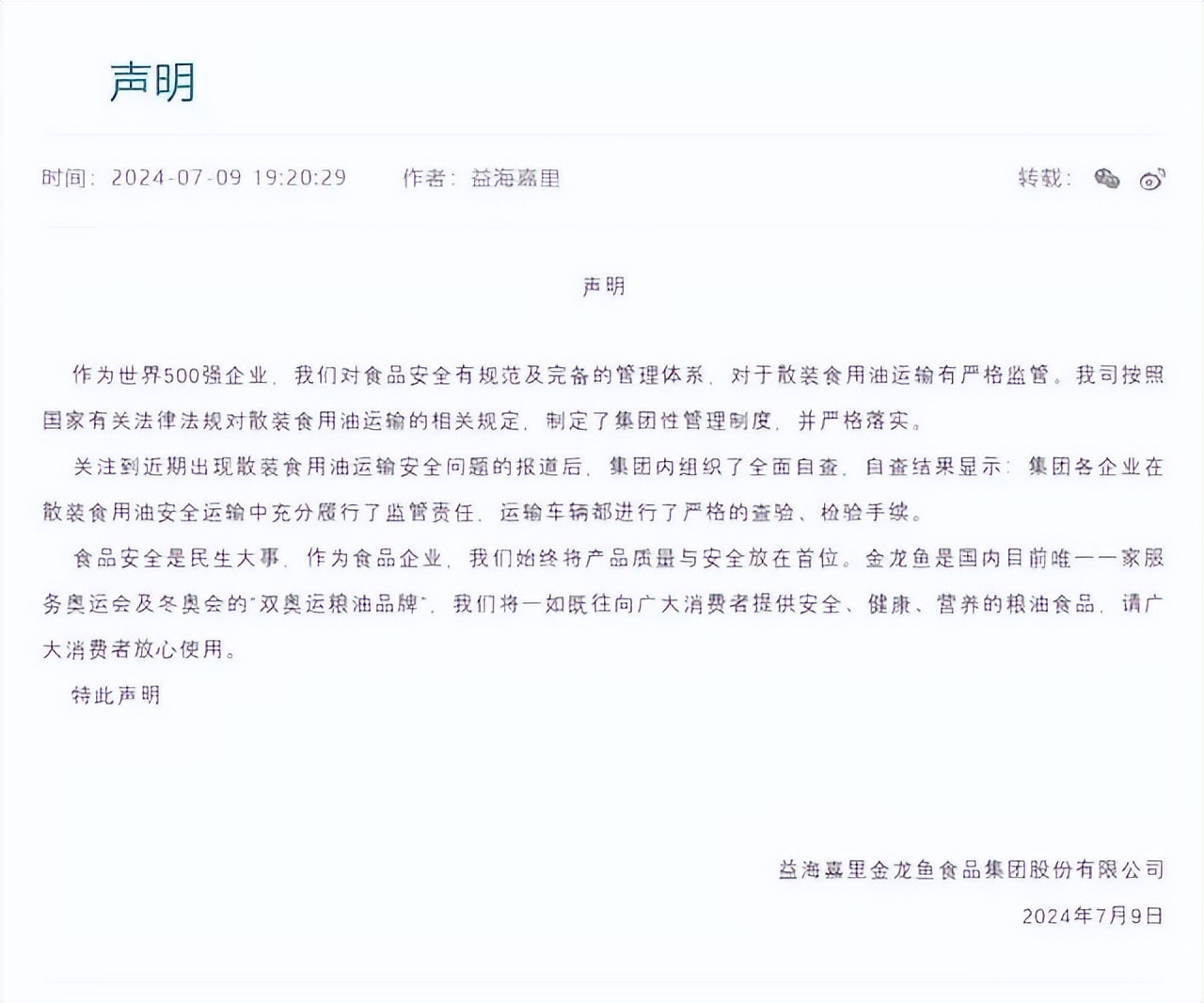

当日,#金龙鱼#上了冲上微博热搜。当晚,金龙鱼官网发表声明称,该集团组织了全面自查。结果显示集团各企业在散装食用油安全运输中充分履行了监管责任,运输车辆都进行了严格的查验、检验手续。

及时澄清、安抚不少外界情绪,值得肯定。但能否完全释疑,仍要打个问号。据上观新闻,有网友对此回应似乎并不买账,有发问“装载工厂洗罐验罐是怎么在短短10分钟内完成的?”还有人问:“那么巧,一查就是新车。”“如何证明是新车?”“这样的说辞没办法信服。”

孰是孰非,不做评价,留给时间作答。能肯定的是,监管层这次要大力整治了。7月9日晚,国家市监总局公告称,国务院食安办高度重视,组织国家发改委、公安部等部门召开专题会议研究,成立联合调查组彻查食用油罐车运输环节有关问题。对违法企业和相关责任人,将依法严惩、绝不姑息。

据现代快报,涉事的武汉、咸阳两地市场监管部门均回应称针对此事正进行核查。7月10日,金龙鱼武汉工厂所在地——武汉市东西湖区市监局回复媒体称,目前已有包括该局在内的多个当地部门参与到该事件的核查当中,“如果有结果,我们会适时发布。”

7月10日,金龙鱼开盘跌超8%,股价创历史新低,盘中一度跌破25.7元发行价,收盘价报26.04元/股,市值1412亿元,较历史高点145.35元/股跌幅80%,市值蒸发超6000亿元。截至7月15日市值已不足1400亿元,收盘价25.74元,仍距破发一步之遥。

1

“油茅”高光低谷

负债率高企、警惕资金敞口

LAOCAI

一代“油茅”竟逼近发行价,不禁让人唏嘘资本市场的风云突变。遥想2020年10月,公司曾创下创业板上市规模最大IPO纪录,上市首日股价大涨118%,市值破3000亿元。2021年总市值一度突破7800亿元大关。

抛开“混装风波”是与非,实际上金龙鱼颓态已延续三年之久,上述2021年初的市值大增也是最后风光,之后股价便持续震荡下行。

证券分析之父格雷厄姆曾说过,市场短期是一台投票机,长期是一台称重机。穿越高光低谷,业绩是衡量公司长期价值的核心指标。wind数据显示,2020年—2023年,金龙鱼营收1949.22亿元、2262.25亿元、2574.85亿元、2515.24亿元。利润60.1亿元、41.32亿元、30.11亿元、28.48亿元。

2023年营收结束之前两年连增,同比下滑,净利则连续三年负增,相较2020年营收累增500多亿元,净利却不足2020年一半。规模之外,发展质量咋样呢?

2021至2023年,金龙鱼毛利率8.18%、5.68%、4.83%;同期净利率1.98%、1.21%、1.11%。2023年营收净利录得上市以来首次双降,毛利率、净利润也均创下新低,盈利能力下滑之态肉眼可见。

追其原因,原料成本首当其冲。2023年报指出,产品原材料成本占主营业务成本比较高,大豆价格会直接影响公司利润。

据农业农村部数据,2023年我国大豆进口量9941万吨,比上年增加11.4%,占全部粮食进口量六成以上。近年来受全球气候与经济形势影响,大豆进口价格易涨难跌。

据界面新闻,金龙鱼生产成本中,直接材料成本占比常年超80%。高豆价格居高不下,让业绩承压。

自身费用支出也是一个考量。以2023年为例,管理费、销售费、研发费分别为35.24亿元、60.73亿元、2.67亿元,同比增长7.13%、1.46%和9.55%。

另一厢,主要产品价格则面临下跌。金龙鱼表示,2023上半年,小麦、面粉及副产品价格下行,公司消耗前期的高价小麦库存,导致利润下滑,再加上第四季度,面粉业务因市场需求不振及竞争激烈,在营收下滑同时,拉低了整体利润。

升降之间,企业资金压力自然甘苦自知。以负债率为例,2023年达到59.76%,同比上升0.69个百分点,2020上市当年为51%。而同为餐饮食品巨头的海天味业近年资产负债率持续降低,2023年仅19.62%,2024年一季度进一步降至17.01%。

2024年一季度,金龙鱼资产负债率为57.22%。较2023年末有所下滑,值得肯定。但货币资金 667.57亿元,短期借款886.70亿元,资金敞口仍肉眼可见。

若拉长周期看,现金流压力已是常态。2021年-2023年货币资金为438.35亿元、394.62亿元、592.96亿元,短期借款为787.24亿元、880.13亿元、954.01亿元。

叠加盈利能力的减弱,运营面是否够稳健,值得企业自身审视。

好在2024一季度,归母净利8.82亿元,同比增长3.30%;扣非净利2.44亿元,同比增长1.34%。只是营收572.74亿元同比下降6.17%,经营活动产生的现金流量净额49.15亿元,同比下降37.52%,筹资活动现金流净额-48.88亿元,同比减少125.96亿元。升降之间,盈利改善的持续性、稳健度仍要打个问号。

2

主业“瓶颈期”

其他业务“”

低毛利护城河稳不?

LAOCAI

往期看,虽被誉为油茅,可与茅台高毛利有所不同,金龙鱼将低毛利视为发展护城河。公司曾多次表示,“量大利薄的生意,会是一个较高的竞争壁垒,可以减少其他潜在竞争者,进入行业的机会”。

2022年,金龙鱼创始人郭鹤年在接受媒体采访时透露,母亲告诫他不能做奸商,尤其在做粮食生意时不能赚太多,因为粮食是老百姓用的。

放眼国内食用油市场,金龙鱼、中粮福临门、鲁花同为第一阵营。据金龙鱼披露数据,2020上市当年,公司市场占有率39.8%。前瞻产业研究院数据则显示,2023年金龙鱼、中粮集团、山东鲁花市场规模占比分别为39.0%、15.3%、6.7%。

如果两者统计方法无差别,意味着3年时间过去,金龙鱼市占率不增反降,是否遭遇成长天花板、规模瓶颈期值得企业审视。

据中国粮油学会油脂分会统计分析,2022年我国人均食用油的消费量26.6千克,较2021年的30.1千克,下降了3.5千克。

这符合健康消费的市场规律,据塔望咨询调查显示,人均GPD低于5千美元时,食用油人均消费量会快速增长,人均GDP达到5千美元-1万美元时,人均消费量会缓慢增长,人均GDP超1万美元后,消费量将进入不增甚至下降趋势。

从增量开拓到存量分食,面对行业拐点,从业者竞争加剧、产品价格承压,这对金龙鱼低毛利政策是一个不小挑战。叠加营收规模增长进入瓶颈期,毛利护城河是否稳固需打一个问号。

当然,金龙鱼不止有食用油业务。2024年6月,公司高管在一次投资者交流活动中明确表示,“我们在米、面行业的市占率还很低,公司在米、面及其相关下游产品领域仍然具有广阔的发展空间,随着行业集中度增加,我们盈利能力会进一步提升。长远来看,我们正在发展的下游产品,包括调味品、央厨、玉米深加工等,也会对我们的盈利带来帮助。”

理想丰满,现实也骨感。放眼调味品市场,市场空间的确够大,可竞争同样白热化。面对强敌环伺,金龙鱼有多少多元化跨界优势、能分多少羹仍需时间观察。

以酱油市场为例,2015年金龙鱼发力高端酱油品牌“丸庄”,经过8年发展目前品牌知名度并不算高,多数市场依旧被海天、千禾、厨邦等头部品牌占据。

金龙鱼2022年报中坦言,目前丸庄还在培养与爬坡的过程,体量不会太大。2023年报显示,报告期内其他业务营收入16.31亿,营收占比仅0.65%,相比2022年的0.68%占比,还有“”情况。

客观而言,为了多元化拓新,金龙鱼没少付出努力。2021年—2023年销售费分别为66.26亿元、59.86亿元、60.73亿元。

行业分析师孙业文指出,多元化过程中,没形成类似食用油的拳头产品、多是小规模布局的试探发展,导致金龙鱼多元化竞争优势不突出、未能打造出真正的“第二品牌”,错过进入调味品领域的最佳时期。如何尽快孵化出新增曲线、让增量业务支棱起来,是金龙鱼摆脱业绩困境、股价疲态的突破点。

3

穿越品控争议

有则改之无则加勉

LAOCAI

说千道万,营销只是一方面,产品体验、消费口碑才是黏住市场、突破困局的关键。

除了此次“油罐车”风波,2024年内金龙鱼还遭遇了品牌打假,接连陷入争议漩涡对企业宝贵的品牌美誉度损伤不可不察。

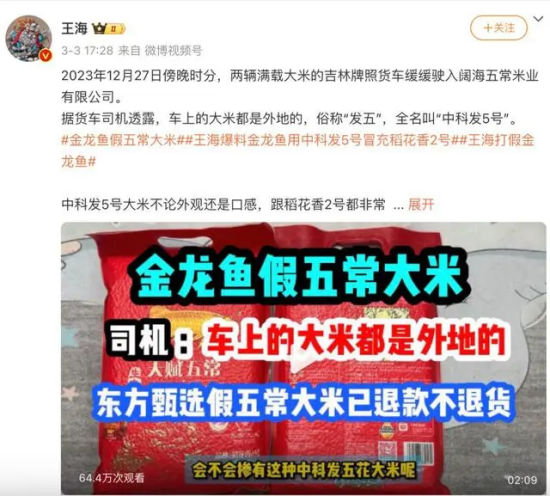

在2024年3.15前夕,知名打假人王海将矛头对准金龙鱼,在自己社交媒体账号发布视频称,金龙鱼旗下“天赋五常稻花香2号”大米涉嫌“挂羊头卖狗肉”,以次充好欺诈消费者。

3月6日,金龙鱼方面回应称,公司五常大米所用水稻原料均为黑龙江省五常地区种植、收购,“绝不会以次充好”。

不过据《山西经济日报》消息,3月6日,金龙鱼多家电商平台旗舰店内均无该款“天赋五常稻花香”大米售卖。客服人员表示,该款商品已下架。

截至7月15日,铑财搜索京东平台后发现,天赋五常稻花香恢复上架。只是关于这场打假风波的是非曲直,消费者依旧没能等来一个权威的结论。

查阅黑猫投诉,截至2024年7月15日,金龙鱼累计相关投诉852条。主要涉及质量漏洞、虚假宣传、产品过期等问题质疑。

如2024年7月3日,平台过审投诉编号17374190488显示,一消费者表示,自己在超市买了一袋金龙鱼的大米,一打开就看到虫子在袋子里面爬。

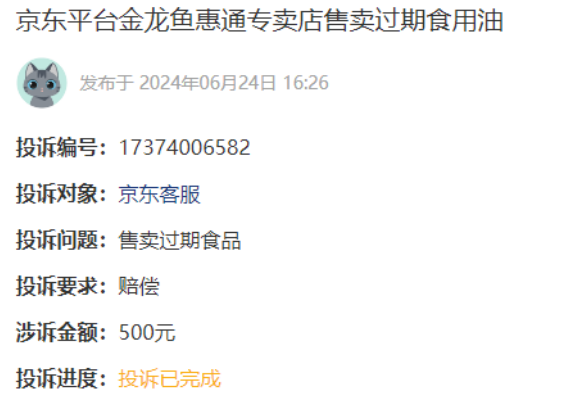

6月24日,平台过审投诉编号17374006582显示,一消费者表示,自己6月13日在京东平台金龙鱼惠通专卖店购买金龙鱼食用油,收到货发现已经是过期的。

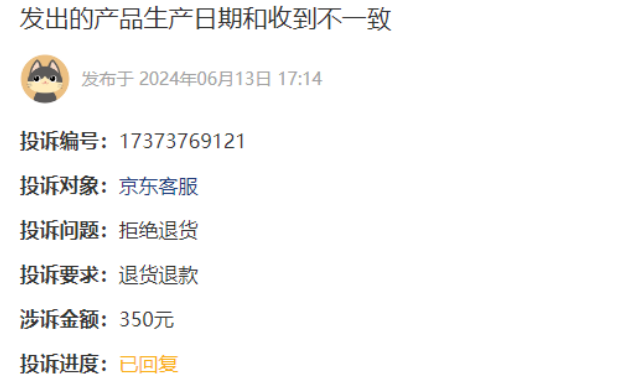

平台过审投诉编号17373769121显示,一用户表示,自己购买的金龙鱼大米,商家简介标注为2024年2月的生产日期。收到生产日期为2023年12月16日,申请多次退货退款被拒,也不说明具体原因。

平台过审投诉编号17374178592显示,一消费者表示,自己购买的金龙鱼大米吃后身体不舒服,发现购买的产品里面有虫子。

(以上投诉均已经过平台审核)

诚然,用户千人千面,人人满意并不现实,上述投诉或有偏颇片面处。可作为行业龙头,金龙鱼不能忘记食安无小事、用户口碑是立身之本。存量时代,消费者不缺选择,一时的疏忽大意,很可能造成严重后果。

抛开上述质疑,也有实锤监管处罚。如早在2021年10月,金龙鱼便因关联公司益海嘉里家乐氏食品(上海)有限公司进口的家乐氏可可球即食谷物,其中黄曲霉毒素B1检测值不符合食品安全国家标准规定,被罚1837万元。

聚焦此番“油罐车事件”,虽企业多次辟谣,然一些消费者及舆论仍有审视目光。从往期其他企业遭遇看,不信任“种子”一旦种下,消除修复往往需很长时间。若从此看,守住基本的品控红线,及时查漏补缺总没有错。此次“油罐车事件”无论孰是孰非,都给企业敲响一记警钟。有则改之无则加勉,贵在常怀市场敬畏心。

4

清者自清浊者自浊

坏事能变好事?

LAOCAI

人无完人、企无完企。所谓的企业成长,都是在不断发现问题、解决问题中完成的。如同硬币两面,痛点阻点之外,作为行业龙头金龙鱼也不缺价值看点。

首先是增量业务,金龙鱼希望通过发力预制菜赛道,来实现业绩二次高速增长。

众所周知,预制菜是当下餐饮业火热赛道,近年来利好政策不断。如2023年中央一号文件首次写入预制菜。2024年3月,市场监管总局等六部门又联合发文,首次明确预制菜定义范围,强化预制菜食品安全监管。

据《2021-2022中国预制菜行业发展报告》,2021年中国预制菜市场规模超3000亿元,预计2025年破8300亿元。国内预制菜渗透率只有10%至15%,日本已达60%以上。另据国海证券预测,如按每年20%的复合增速估算,未来6年—7年,中国预制菜将形成万亿规模。

存量业务方面,面对粮油产业新周期。除了加大产品精深加工,产业链协同降本是决胜下半场的关键。

截至2023年末,金龙鱼在全国拥有79个已投产生产基地。多个生产基地临近原材料产地、港口、铁路或终端市场,继而降低生产成本,保证产品质量,同时节约生产运营的物流成本。

中泰证券认为,金龙鱼作为优质龙头,能集中大规模采购以及集约化生产,享有规模效应,亦有更强的成本控制和盈利能力。叠加国内经济逐步恢复,金龙鱼厨房食品、饲料原料和油脂科技产品的销量较上年同期有较好增长。

无需累言,负重前行、遭遇波折的金龙鱼仍不缺反转抓手、前景看点。外界不妨再多一些耐心信心,让脱困释疑“子弹”再多飞一会。

不过还是那句话,战略上乐观、战术上谨慎。坚定发展愿景的同时,也要有面对困难挑战的充足认识。如预制菜领域,大市场更强竞争,除传统巨头环伺、相关政策明晰也让准入门槛提升,新业务带来增量空间的同时,还带来更多投入、更多竞品、更多专业化、特色化、品控风控要求,短期看其对金龙鱼业绩帮助还十分有限,新曲线培育路漫漫。

而传统业务竞争激烈、主要产品价格仍然承压,叠加此番油罐车风波,其他第二曲线增长乏力,未来一段时间金龙鱼的挑战想必并不会少。如何外破品控疑云、内振业务成长性,让业绩股价支棱起来,金龙鱼仍有一场硬仗、持续战要打。

疾风知劲草、烈火见真金,真正伟大企业都是在释疑解难中熬出来的。所谓清者自清浊者自浊,经此一番旋涡,金龙鱼能否坏事变好事,成为重振“油茅”荣光的一个开端、新蜕变的一记号角呢?

本文作者可以追加内容哦 !