转载自:财联社

从种子到森林,华泰柏瑞在红利类ETF上的布局正迎来收获期。

ETF布下一颗种子,要多久才能看到开花结果?

把时间钟摆拨回到2019年7月15日,彼时市场在震荡中行进,沪指努力冲破3000点,也就是在这一天,华泰柏瑞中证红利低波ETF联接基金成立。

没有人能预测到,这一次磨底还需历经8个月,沪指在2660.17点(2020/3/23)开启了长达一年半的结构性行情,这一波行情中,白酒、新能源风光无两,衬托之下,其他板块则相对黯淡,红利低波ETF及联接基金却不急不躁,默默成长。

当市场有明显主线时,红利低波指数或阶段性跑输一些主题板块、高成长板块,但是当面对复杂形势与经济变革,在利好与利空交织变化的环境下,红利低波指数的性价比优势就显现出来了。

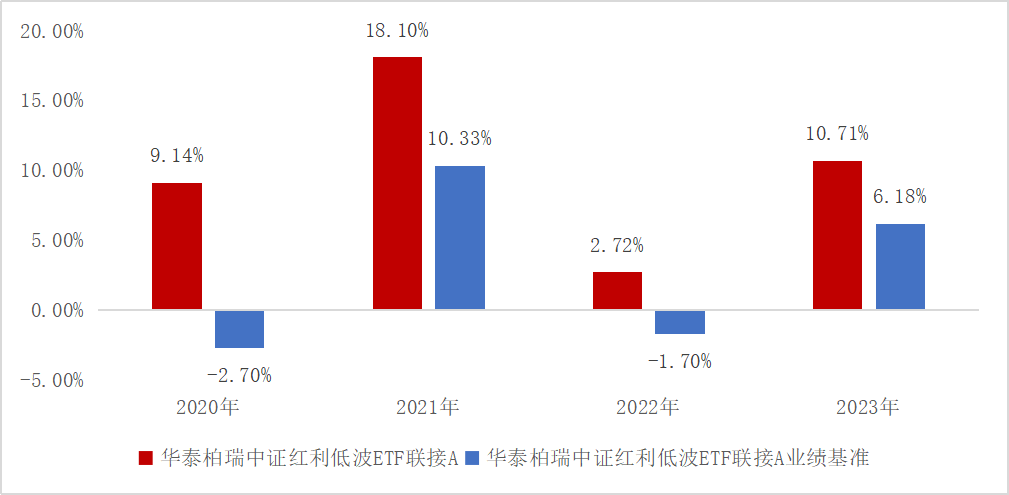

站在当下,复盘华泰柏瑞中证红利低波ETF联接基金的业绩:

首先,截至6月28日,成立近五年以来该基金累计收益率达到80.71%,同期业绩比较基准31.03%,远远跑赢沪深300指数同期的-9.11%。

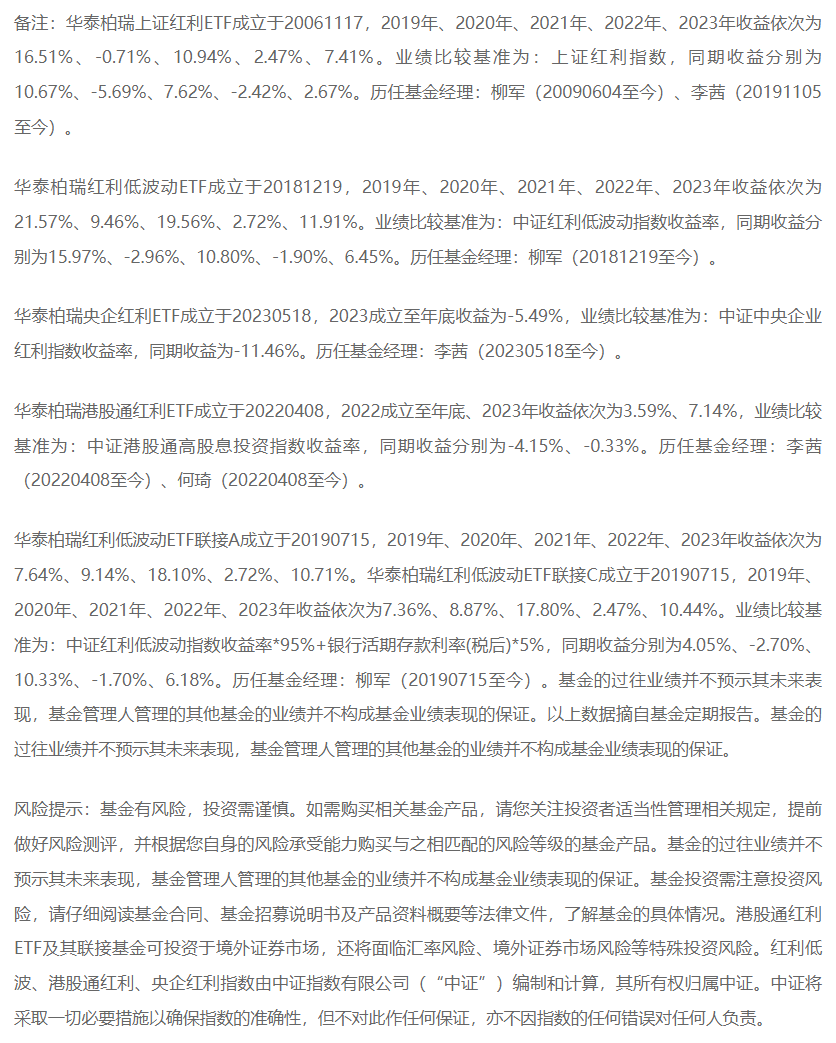

(产品完整年度业绩备注详见备注,成立以来及成立以来年化数据来源华泰柏瑞,经托管行复核,业绩基准和指数数据来源:Wind。区间19/7/15-24/6/28。区间年化收益率=((1+区间收益率)^(365/区间天数)-1)*100%,年化回报仅为区间历史业绩的一种表现形式,不代表投资者在任何时点均可获得该水平的收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。)

其次,从年度表现来看,华泰柏瑞中证红利低波ETF联接基金成立以来的4个完整年度收益均为正,且大幅超过同期业绩比较基准。

(基金投资需谨慎,投资本基金有本金亏损风险。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。)

(2020-2023年度业绩数据来源:基金定期报告。业绩基准数据来源:Wind。截至2023/12/31。基金投资需谨慎,投资本基金有本金亏损风险。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。)

联接基金的涨势自然离不开ETF的亮眼表现。自2018年底成立以来,华泰柏瑞红利低波ETF$红利低波ETF(SH512890)$在2019-2023年中连续5个完整年度收获正收益。其中2023年逆势上涨11.91%,跑赢同期沪深300指数23.3个百分点。

(数据来源:基金定期报告、Wind。基金投资需谨慎,投资本基金有本金亏损风险。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。)

Wind数据统计显示,全市场947只股票型基金中,仅有8只产品连续5年收获正收益,占比仅不到1%。这其中,就有着红利低波ETF的身影。(截至2023/12/31)截至2024/6,产品近一年、近三年回报更在晨星大盘价值股票中同类排名居首(1/133、1/110)。

(排名发布日期24/6,基金评价结果并不是对未来表现的预测,也不应视作投资基金的建议)

为何是红利低波指数?

从养在深闺人未识,到当下红利低波指数成为不少投资者配置的“底仓”之选,原因何在?

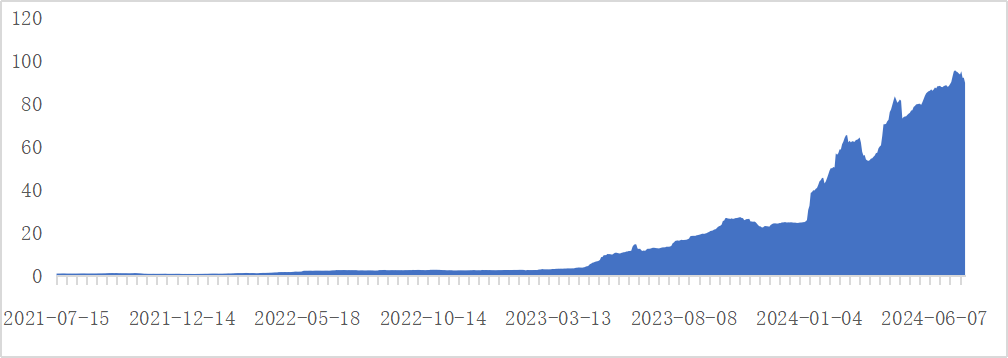

交易所数据显示,截至7月12日,华泰柏瑞红利低波ETF最新规模89.71亿元,是市场上规模居首的红利低波ETF。规模自2023年二季度开始显著增加,直至2023年底增长12.73亿元,实现翻倍。今年以来,华泰柏瑞红利低波ETF规模更是逆市增长超64亿,年内规模再翻2.5倍。

(截至2024/7/12)

(数据来源:交易所,数据区间:2021/7/15-2024/7/15)

从指数表现来看,红利低波指数走出独立行情在2021年后已有迹象。较稳定的股息结合较高安全边际从理论上赋予了红利低波策略较强的“防御属性”,这一点同样较为契合当下经济、市场的新变化,具体来看:

首先,在对确定性资产的追逐心理下,红利策略的身价不断抬升。国内居民端资产负债表的衰退与工业企业盈利数据的下降,让国内市场仍处底部徘徊之中;海外地缘政治、货币紧缩、债务风险延绵不断,全球衰退预期的加剧同样使投资中的不确定隐患上升。

其次,低利率时代的来临。全社会无风险投资收益率正加速下行,银行理财平均收益随之收敛,大行存款利率同样告别“3时代”,部分货币基金7日年化收益同样跌破1.5%,市场进入资产荒的需求疲软阶段,各部门加杠杆意愿逐渐保守,投资者转向投资稳健化或已成为趋势。

(数据来源:Wind,截至2024/7/12)

第三,当前市场无明显主线,整体仍为价值占优。当前成长风格内部表现分化显著,低估值投资风格有望迎来较好的布局机会。

当下红利+低波配置价值几何?

不可否认,具备确定性的红利策略或已成为资金追逐的方向,红利策略是近年来少有的能够实现超额收益的方向之一。Wind数据显示,截至7月12日,2022年以来,红利指数涨幅达8.48%,红利低波指数同期涨幅为15.30%。当A股市场赚钱效应越来越差,高股息本身或许就是低利率时代的“解药”,这成为越来越多投资者的共识。

(指数历史涨跌情况不代表未来表现,不构成对基金业绩表现的保证)

红利低波策略,需要拆分来看,即红利策略+低波策略。

首先看红利策略,市场已经不再陌生。该策略以高股息率作为核心选股指标,选取现金流稳定、长期持续分红、估值相对便宜的公司作为投资标的。可持续的分红行为代表了企业长期盈利的稳定性,这或是当下资金都追逐的方向。

低波策略,即通过叠加波动率、成交额、质量等辅助因子,力争筛选出股价波动水平较低的个股,严格控制风险,具有较强防御属性,组合的确定性有望得到进一步加强。

红利低波策略“1+1>2”的组合兼具了较优风险收益性价比以及防御属性的双重buff,让红利低波策略在市场单边下行阶段中较好实现了“进可攻,退可守”。

十七年红利大厂的布局

从种子到森林,华泰柏瑞在红利类ETF上的布局正迎来收获期。

2006年底,华泰柏瑞便布局了全市场首只红利主题ETF产品——华泰柏瑞上证红利ETF$红利ETF(SH510880)$,截至7月12日,最新规模达到180.21亿,为当前场内规模居首的红利类ETF。

从收益表现看,成立十七年以来,总回报率超过234%。

(数据来源:定期报告,截止2024/3/31)

(数据来源:基金报告,数据区间:2006/11/17-2024/3/31。基金投资需谨慎,投资本基金有本金亏损风险。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。)

在上证红利ETF的基础上,到了2018年,华泰柏瑞推出了全市场首只红利+低波风格的ETF——华泰柏瑞红利低波ETF(512890)。

(成立于2018/12/19)

A股之后,华泰柏瑞将眼光放在了港股市场,2022年发行了一只港股红利风格的ETF,华泰柏瑞中证港股通高股息投资ETF,截至2024/7/12,标的指数股息率高达6.74%,高股息优势持续凸显。

(数据来源:Wind)

布局需要前瞻性,在2023年中特估东风之下,华泰柏瑞又发行了全市场首只央企红利ETF——华泰柏瑞中证央企业红利ETF(561580),央国企较高分红属性与高股息概念天然重合,叠加央国企改革提出可持续的利润分配要求,截至2024/3/31,华泰柏瑞中证央企业红利ETF成立以来超越基准收益6.26%。

(央企红利ETF回报2.98%,业绩基准-3.28%;以上数据来源:基金定期报告。基金投资需谨慎,投资本基金有本金亏损风险。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证)

在发行红利主题ETF的同时,华泰柏瑞也同步发行上市相关联接基金,一方面为场外投资者提供了指数化投资需求,另一方面丰富场内ETF的客户结构,提升ETF的流动性。

红利类赛道是否已拥挤?

利率中枢下移可能仍是趋势,红利策略大行其道,无疑也是时代“红利”决定。

今年以来,10年期国债收益率维持在2.3%-2.5%的低位区间(数据来源:Wind,截至2024/7/12),与此同时权益市场的股息率在2018-2019年之后进入缓慢上升通道,当前A股主要红利策略指数的股息率逐步上升至5%-6%的区间,更有港股红利策略指数的股息率一度超过7%,吸引了具有一定风险承受能力且能承受权益市场波动的投资者发生“资金搬家”行为。

(数据来源:Wind,截至2024/7/12)

瞅准这一机会,基金公司在红利策略、红利低波策略上开始了紧锣密鼓的布局。截至今年6月中旬,全市场共有35只红利主题基金成立,首发募集规模合计超过115亿,分别超越2023全年红利基金首募数量16只与规模64亿元。与此同时,全市场红利主题基金合计规模也已突破千亿规模。

(数据来源:Wind,截至2024/7/12)

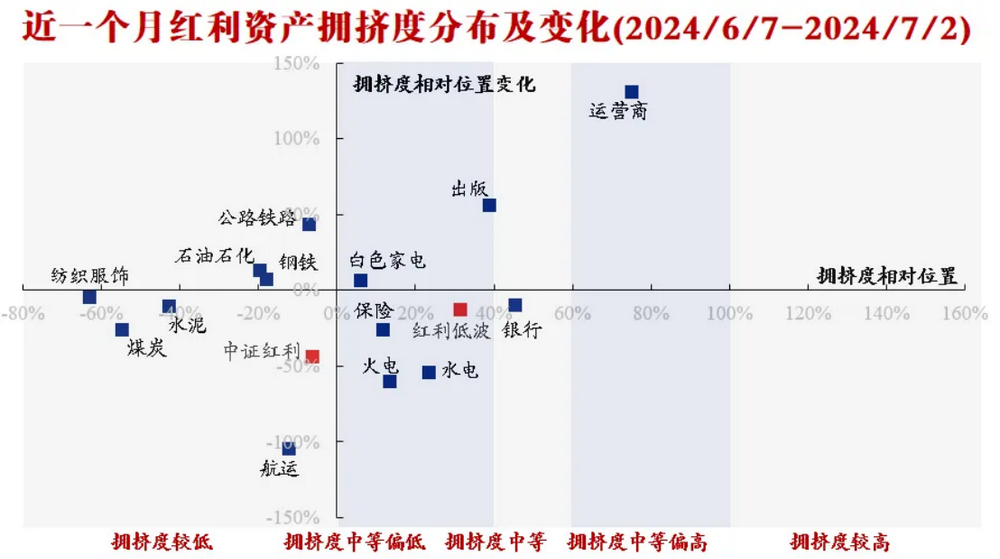

随着基金公司等机构积极布局,红利赛道“拥挤度”再次成为讨论热点。

当市场讨论拥挤的时候,到底指的是什么?

综合券商研报可知,拥挤度指标至少包括量能、价格、资金以及分析师情绪等多个维度,这其中又有成交额分位、换手率分位、30日均线上数量占比分位、创60日新高数量占比分位、融资买入情绪氛围、主力资金净流入分位以及增持/买入评级研报数量分位等多项指标,因此拥挤度的判断并不仅是公募基金所谓的“抱团”指标,而是对市场资金综合因素的考量。

那么,红利类赛道是否拥挤了呢?

兴证策略团队在7月份发布的研报中表示,经过前期的震荡调整,当前大部分红利资产拥挤度处于中等偏低或较低位置。以红利低波指数为例,拥挤度介于30%左右,仍在中等偏低区域。

(数据来源:兴业证券,截至2024/7)

在业内看来,红利低波策略被视为一种相对独立的长期投资策略,其“高股息”+“低估值”的特征使其在不同市场环境下都有一定的适应性。

亦有业内指出,公募抱团红利或是伪命题,红利策略理论上是底仓的长期选择之一,未来行情或仍是价值派主导,具有稳定分红能力的公司能够在市场不确定性增加时提供相对稳定的收益,从而吸引避险资金的流入,从这一点看来,红利低波策略或仍长期占优。

$华泰柏瑞中证红利低波ETF联接C(OTCFUND|007467)$

#四大行创历史新高,股友们有何启示?##特朗普遭袭或令资金涌入避险资产#

本文作者可以追加内容哦 !