近日,深圳证券交易所披露的信息显示,赛尔通信服务技术股份有限公司(下称“赛尔股份”或“赛尔通信”)及其保荐人金元证券撤回上市申请文件。因此,深圳证券交易所决定终止对其首次公开发行股票并在创业板上市的审核。

据贝多财经了解,赛尔通信于2023年12月递交招股书,准备在创业板上市。本次冲刺上市,赛尔通信原计划募资5.07亿元,将用于运维能力服务提升项目、研发中心建设项目,以及补充流动资金。

特别说明的是,深圳证券交易所曾于2024年1月24日对赛尔通信发出第1轮审核问询函。但截至终止前,该公司并未提交回复。另外,赛尔通信自2023年12月递交招股书至今并未进行更新。

天眼查App信息显示,赛尔通信成立于2002年7月,位于陕西省西安市,前身为西安赛尔通信有限责任公司。目前,该公司的注册资本约为1.07亿元,法定代表人为房宗训,股东包括房宗训、刘浩等。

据招股书介绍,赛尔通信是一家专业从事通信网络技术服务和智能化运维产品、无线网络深度覆盖产品及解决方案的企业,主要为中国铁塔、中国电信、中国联通、中国移动等客户提供通信技术服务和产品综合解决方案。

赛尔通信在招股书中称,通信网络运维服务是该公司的核心业务。所谓通信网络运维服务,主要是对通信网络及其配套设施进行预检预修,并对通信网络故障进行抢修以及突发通信状况、重大社会活动进行通信保障服务。

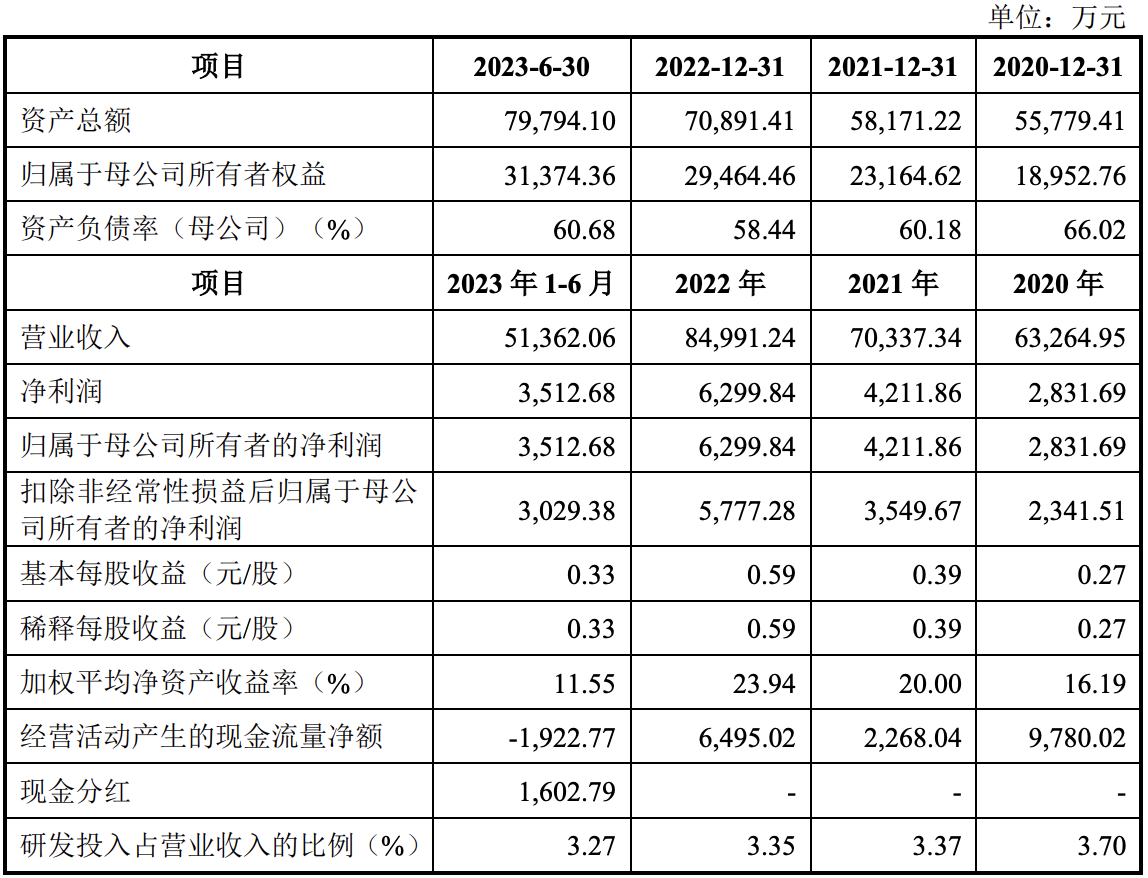

2020年度至2023年上半年,赛尔通信的营收分别为6.33亿元、7.03亿元、8.50亿元和5.14亿元,净利润分别为2831.69万元、4211.86万元、6299.84万元和3512.68万元,扣非后净利润分别为2341.51万元、3549.67万元、5777.28万元和3029.38万元。

按业务结构来看,赛尔通信的收入主要来自通信网络运维服务。报告期内,该公司的通信网络运维服务收入分别约为4.34亿元、4.55亿元、4.83亿元和2.61亿元,分别占其主营业务收入的68.67%、64.73%、56.82%和50.75%。

赛尔通信在招股书中表示,报告期内,该公司在中国铁塔综合代维服务省份数量市场排名第一。2019年至2022年,该公司在中国铁塔、中国联通和中国电信通信网络综合代维总市场份额名列第二位。

与之对应的是,赛尔通信的客户集中度较高。报告期内,前五大客户合计销售收入占其销售收入比例分别为99.31%、99.70%、99.21%和99.43%。其中,来自第一大客户中国铁塔的销售收入占比分别为67.08%、64.45%、65.20%和67.09%,对中国铁塔业务存在重大依赖。

值得一提的是,赛尔通信的职工薪酬和服务外协成本也较高。招股书显示,该公司的营业成本主要由职工薪酬和服务外协构成。报告期内,公司职工薪酬和服务外协合计占其营业成本的比例分别为74.04%、78.34%、76.37%和81.97%。

据招股书披露,赛尔通信主要采购内容为服务外协采购。报告期内,该公司服务外协采购合计占营业成本比例分别为56.52%、60.80%、60.26%和66.21%。除采购服务外协以外,该公司还租赁房屋、车辆以及采购燃油、光缆、仪器仪表等物资。

其中,通信网络运维服务业务的服务外协费占比分别为50.67%、53.00%、50.77%和45.94%。相比之下,通信网络建设服务业务的服务外协费占比分别为94.48%、97.19%、97.17%和98.36%,均高于90%。

报告期各期末,赛尔通信应付服务外协费分别为2.77亿元、2.67亿元、2.98亿元和3.45亿元,占比为92.59%、91.45%、88.15%和88.09%。基于灵活用工和成本控制的考虑,该公司将非核心的辅助性、阶段性、技术含量较低的基础性工作,向服务外协供应商进行采购。

本次上市前,房宗训持有赛尔通信39.1401%的股份,为该公司的控股股东,可以对该公司董事、总经理的提名、任免以及公司重大决策发挥决定作用。因此,房宗训为该公司的控股股东、实际控制人。

据招股书披露,房宗训先后任职于中兴通讯武汉办事处总经理、天津分公司总经理、北京分公司总经理和赛尔有限副总经理、董事长。2021年4月至今,房宗训任赛尔通信董事长、总经理。

同时,赛尔通信监事会主席刘浩持股5.1012%,房宗训的大舅哥(配偶之兄)靳笃持股4.5246%,刘诚明持股3.7435%,神农资产持股2.8076%,董事、副总经理赵扬持股2.4706%,杨曙持股2.2283%。

另外,赛尔通信董事陈晓侠持股2.1467%,郭欣鹏持股2.0140%,谢筱栋持股1.8714%。

本文作者可以追加内容哦 !