$赣锋锂业(SZ002460)$ 赣锋锂业一口气发了8个公告,我觉得重要的有三个,拿来说一下。

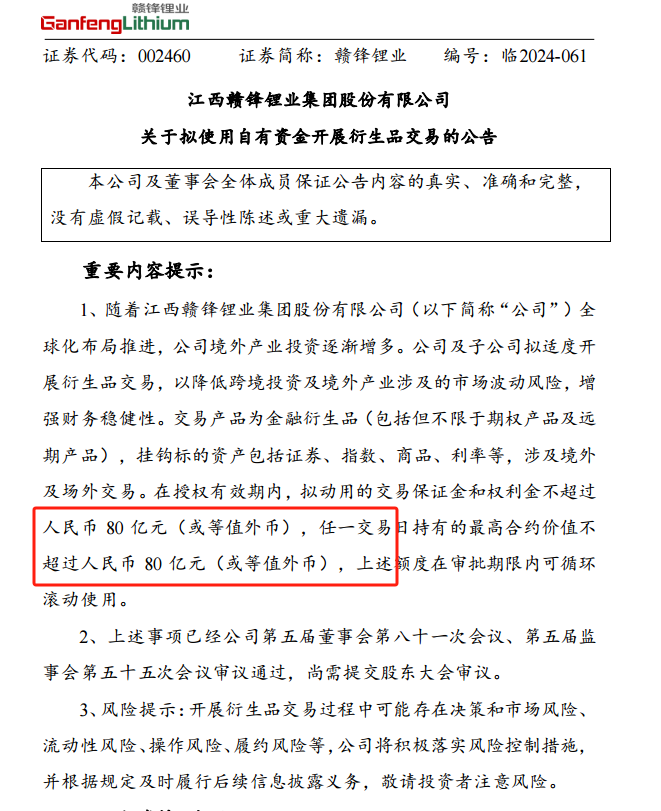

第一个就是关于衍生品交易的80亿额度。 这个提案,去年也通过了,但是这个额度一直没有被用。从我的角度看,我是不建议使用这个额度,然后也不建议做衍生品交易。之前也发生过很多类似惨案。远一点,是2004年中航油在新加坡的石油惨案,亏损很大。那近一点,由去年的镍、今年的铜,对相关的企业都产生了不同程度的伤害。做金融和做实体的,是两种思维模式,特别是你做衍生品具有很强的杠杆。一旦赚了快钱,你这个心态就很浮躁,其实不符合我们普通股东的意愿。我们也希望管理层是能够好好的、踏踏实实的经营企业。所以我希望继续不用这个额度啊,明年这个提案都不要有了。

这个提案,去年也通过了,但是这个额度一直没有被用。从我的角度看,我是不建议使用这个额度,然后也不建议做衍生品交易。之前也发生过很多类似惨案。远一点,是2004年中航油在新加坡的石油惨案,亏损很大。那近一点,由去年的镍、今年的铜,对相关的企业都产生了不同程度的伤害。做金融和做实体的,是两种思维模式,特别是你做衍生品具有很强的杠杆。一旦赚了快钱,你这个心态就很浮躁,其实不符合我们普通股东的意愿。我们也希望管理层是能够好好的、踏踏实实的经营企业。所以我希望继续不用这个额度啊,明年这个提案都不要有了。

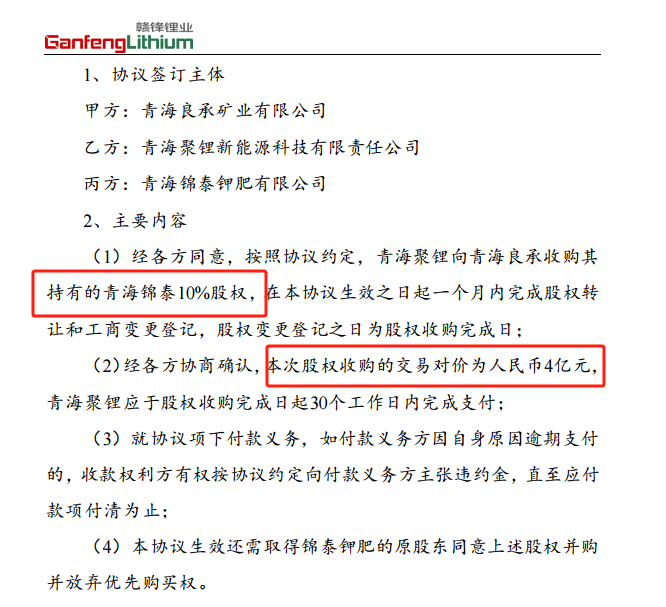

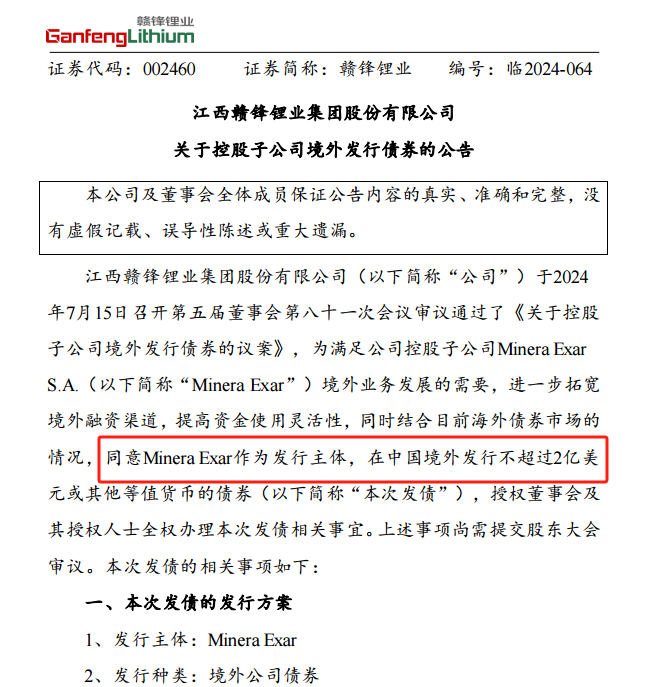

第二个公告就是转让锦泰钾肥的10%股权,作价4个亿。 我了解到,青海良承也就是赣锋的全资子公司获取39%的股权,大概花了17个亿,10%的成本,也差不多就4个多亿。现在4个亿卖掉,也相当于平进平出。那为什么不赚钱卖掉呢?这个可以结合第三条公告来说,赣锋的全资子公司Minera Exar阿根廷要发行2亿美金的债券,用于为盐湖项目的提供营运资金。

我了解到,青海良承也就是赣锋的全资子公司获取39%的股权,大概花了17个亿,10%的成本,也差不多就4个多亿。现在4个亿卖掉,也相当于平进平出。那为什么不赚钱卖掉呢?这个可以结合第三条公告来说,赣锋的全资子公司Minera Exar阿根廷要发行2亿美金的债券,用于为盐湖项目的提供营运资金。 那这一进一出到底是为什么呢?我觉得是公司在有意的,由国内的盐湖向阿根廷的盐湖在转移。背后的原因有可能是,国内盐湖的成本还是非常高。可以看到锦泰钾肥这个公告里面有写到,

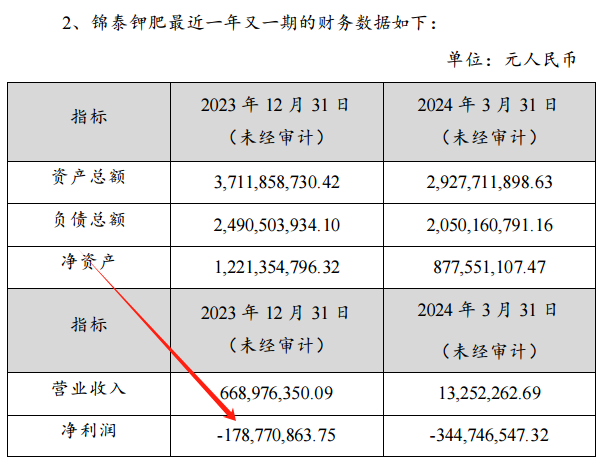

那这一进一出到底是为什么呢?我觉得是公司在有意的,由国内的盐湖向阿根廷的盐湖在转移。背后的原因有可能是,国内盐湖的成本还是非常高。可以看到锦泰钾肥这个公告里面有写到, 他去年也是亏损的。其实去年碳酸锂的均价应该在15万以上,那这样它都有出现了这种大幅的亏损,说明它的成本是非常高的。而阿根廷盐湖的成本嘛,大概就4万出头。那所以这样一比较就可以看出,为什么公司在公告里写到这种安排是优化资源配置,优化区域布局,提高运营效率,我想这个趋势还会继续下去。公司也一直在强调,碳酸锂的价格可能会保持低位运行,他就会把自己的重心,更多的向成本低的锂矿项目转移,搁置或者放弃成本比较高的理矿的项目。

他去年也是亏损的。其实去年碳酸锂的均价应该在15万以上,那这样它都有出现了这种大幅的亏损,说明它的成本是非常高的。而阿根廷盐湖的成本嘛,大概就4万出头。那所以这样一比较就可以看出,为什么公司在公告里写到这种安排是优化资源配置,优化区域布局,提高运营效率,我想这个趋势还会继续下去。公司也一直在强调,碳酸锂的价格可能会保持低位运行,他就会把自己的重心,更多的向成本低的锂矿项目转移,搁置或者放弃成本比较高的理矿的项目。

总体来说,这些公告呢,也没有说什么大的好坏,但是我还是建议,不要用那个衍生品的80亿额度,明年也不要提这个议案了。(转自慢慢变富的老陈 2024年7月16日)

本文作者可以追加内容哦 !