从质疑到被广泛认可,国产激光雷达厂商在汹涌的智驾变革中,已经成功杀出一条“血路”。

据盖世汽车研究院配置数据显示,今年1-5月,国内市场车载ADAS激光雷达标配量累计达44.5万台,而去年同期仅为13.2万台,同比增幅高达237% 。

其后,主要激光雷达供应商装机量均实现了不错增长,特别是速腾聚创。

得益于旗下ADAS激光雷达出色产品力,以及多款配套车型持续热销,在去年车载ADAS激光雷达出货量全球第一基础上,今年速腾聚创车载激光雷达整体销量、终端市场搭载量、ADAS激光雷达市占率、客户数量以及营收规模继续快速跃升,持续位居赛道第一。

图片来源:速腾聚创

激光雷达排位赛,速腾聚创持续领先

近日,速腾聚创公布了2024年1-6月销量数据。今年上半年,速腾聚创激光雷达总销量累计达243,400台,同比增长415.7%,已逼近去年全年销量水平;其中车载激光雷达销量约为234,500台,同比暴增487.7%,大幅领先赛道其他企业。

至此,自2021年在全球率先实现车规级激光雷达量产交付以来,截至2024年6月30日,速腾聚创激光雷达总销量达583,500台,其中车载激光雷达累计销售518,300台,稳居全球第一。

持续获得整车厂广泛认可的同时,速腾聚创在终端市场搭载量也在稳步攀升。

图片来源:盖世汽车

据盖世汽车研究院配置数据显示,在今年前5月车载激光雷达前装标配排行榜中,速腾聚创以191,484台装机量高居第一,约占43%的市场份额,持续“断层”领先。

具体到终端市场,今年速腾聚创配套量较高的两个品牌是极氪和小鹏汽车。其中极氪品牌下,仅全新极氪001和极氪007两款车型,就搭载了超过3.5万台速腾聚创激光雷达。而小鹏汽车,作为速腾聚创的长期合作伙伴,则贡献了数万台装机量。

另外,智己、比亚迪仰望、吉利银河、广汽昊铂、奇瑞星途以及问界等多个品牌,也相继在旗下重磅新车上配套了速腾聚创激光雷达,目前均在持续上量。近日,速腾聚创还被曝获得一家全球顶级车企新定点,迎来全球扩张新阶段。

图片来源:速腾聚创

据统计,截至2024年5月17日,速腾聚创累计已获得全球22家整车厂及Tier 1的71款车型量产定点订单,客户规模位居行业第一。截至第一季度末,速腾聚创已成功助力其中12家客户的25款车型实现大规模量产,更多配套项目陆续落地中。

华为、禾赛科技和图达通,分别排名第二、第三和第四,1-5月激光雷达累计标配量分别为101,627台、83,098台和67,283台,对应市场份额分别为22.8%、18.7%和15.1%,相较于去年同期均有所增长。

其中华为配套量较高的是问界M9,该车自年初正式交付过去几个月已经贡献了近3.7万台装机量。而阿维塔11和阿维塔12,虽然单一车型表现并不出色,但由于这两款车型均搭载3台激光雷达,也扮演了重要支柱角色。

禾赛科技最大整车厂客户仍然是理想汽车,今年前5个月,仅理想L系列和MEGA五款车型就标配了近6.6万台禾赛激光雷达。除此之外,上半年禾赛还新增了零跑C10、零跑C11和小米SU7等多款量产车型,其中小米SU7按照目前的热销态势,有望成为禾赛接下来主要的销量增长点。

图达通则主要配套蔚来旗下车型,搭载量较高的两款车型分别是蔚来ES6和蔚来ET5。据了解,过去一段时间图达通也在积极拓展其他整车厂客户,不过暂未有确切的消息传出。

整体来看,当前激光雷达快速“标配”背后,离不开头部新能源车企的深度协同。这也意味着,接下来伴随着整车市场智能化变革持续深化,以及行业格局重塑,有望进一步搅动车载激光雷达赛道风云。

图片来源:丰田

近日,据相关媒体报道,丰田正寻求在上海独资设立雷克萨斯工厂,用以生产高端电动汽车。据悉,雷克萨斯在华首款车型为一款大型纯电SUV,将搭载速腾聚创激光雷达,预计2027年先在上海投产。

在此之前,速腾聚创激光雷达已经确认将搭载于丰田旗下另两款车型bZ3C和铂智3X。此次如若进一步获得雷克萨斯新车定点,依靠丰田全球化布局优势,以及千万量级销售规模,有望助力速腾聚创实现更大市场份额,甚至于全球汽车产业价值链中占据显著位置。

值得一提的是,得益于终端市场强劲表现,今年速腾聚创业绩也在稳步向好,一季度不仅实现总收入同比翻倍,其中ADAS产品收入增幅更是高达327%,在当前已披露财报的激光雷达企业中位居第一。按照目前趋势,接下来速腾聚创激光雷达销量还有强劲增长潜力,这意味着,其整体业绩必然也将持续大幅攀升。

激光雷达的价值,仍在被低估

毋庸置疑,在智能化下半场竞争中,激光雷达正在成为关键决胜武器。

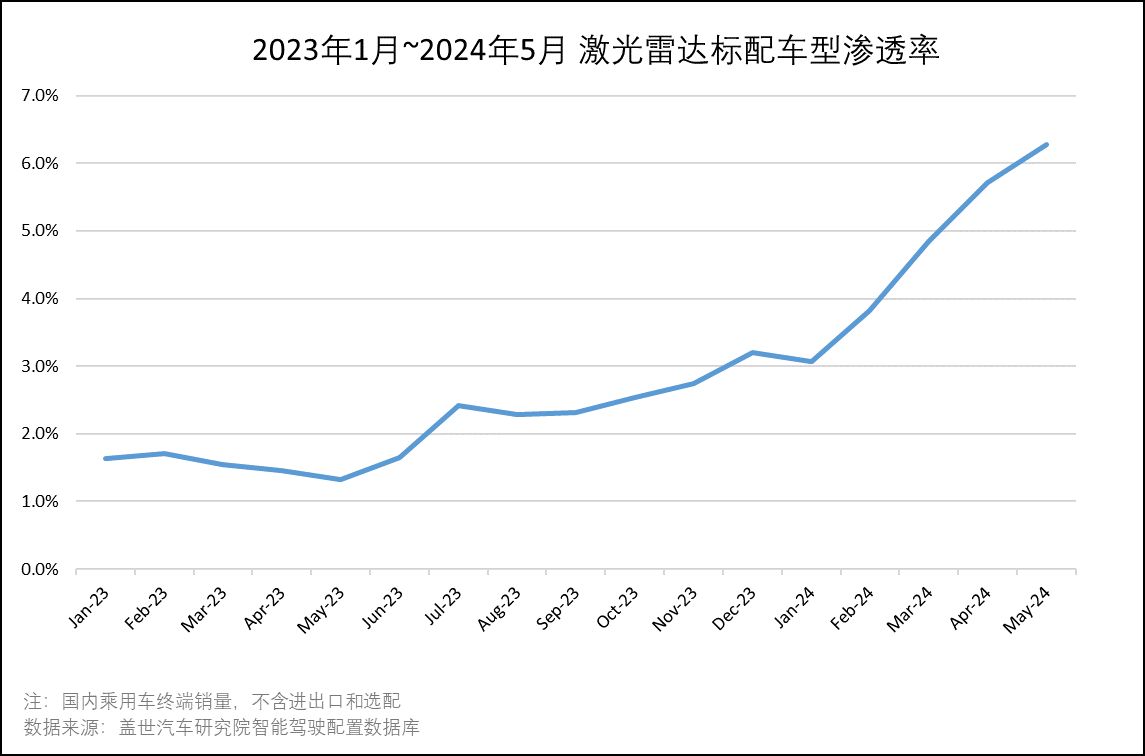

据盖世汽车研究院分析数据显示,今年5月,国内标配激光雷达的车型渗透率已达6.3%,其中头部新势力品牌激光雷达搭载量几乎都超过了50%,部分品牌甚至已接近全系标配。目前,激光雷达在终端市场的搭载量仍在快速攀升。

图片来源:盖世汽车

分析原因,这主要是因为相较于摄像头、毫米波雷达等传感器,激光雷达不仅探测精度更高,尤其对不规则障碍物探测更准确,而且抗干扰能力更强,能极大提升智驾系统的安全性和场景应用上限。

过去两年,NOA应用从高速快速向城市场景拓展,为更好地应对城市场景中的人车混行、不规则驾驶、鬼探头等复杂路况,主流车企纷纷在NOA系统中搭载激光雷达,就是最直接的证明。

更不用说对于更高级别的L3和L4级自动驾驶,由于允许驾驶员在特定条件下“脱手”“脱脚”甚至“脱眼”,由此对智驾系统整体的安全性与可靠性要求进一步提升,不仅高性能激光雷达不可或缺,对单车所搭载的激光雷达数量要求亦同步提升,催生巨大的激光雷达增量空间。

今年以来,政策层面持续对L3/L4测试应用“开闸”,作为国内首批获得测试牌照的车企,奔驰、宝马、广汽埃安、智己、阿维塔、极狐等就纷纷在旗下L3测试车上搭载了激光雷达,以实现高冗余安全。甚至一些过去坚持走纯视觉路线的自动驾驶方案商,面向更复杂的L3+开发需求时,亦转而加入了激光雷达。

L4更是如此,比如最近在武汉爆火的百度萝卜快跑无人车,就配备了速腾聚创的M平台产品。另外还有小马智行、文远知行、AutoX、元戎启行、轻舟智航、酷哇机器人等,过去两年亦相继与速腾聚创达成了合作,共探L4落地应用。

可以说,对于高阶自动驾驶,激光雷达虽然不是万能的,但如果没有激光雷达,目前来看也是万万不行的。

图片来源:速腾聚创

洞察这一趋势,头部激光雷达厂商已经拉开了新一轮技术军备竞赛。速腾聚创面向L3+智能驾驶前装量产,今年就专门推出了超长距激光雷达新品M3。

速腾聚创M3创新地采用了940nm激光收发方案,可实现300m@10%超远测距能力,并具有0.05x0.05角分辨率。但得益于成熟的二维扫描技术,M3不但性能表现比1550nm激光雷达更优,而且实现了成本低40%~50%、尺寸小50%以上、功耗低30%以上。

除了高阶智驾快速演进,不断为激光雷达打开新增量空间,近两年智能电动汽车赛道竞争日趋激烈,倒逼智驾应用持续下探,也为激光雷达更大规模爆发提供了关键支撑。

从终端市场来看,现阶段以NOA为代表的高阶辅助驾驶应用,主要搭载于20万以上区间。但从国内车市结构来看,20万以下才是主流市场,这意味着智能驾驶要想真正实现规模化普及,价格下探是大势所趋。

图片来源:速腾聚创

针对这一需求,速腾聚创于今年4月重磅发布了新一代中长距激光雷达MX,主要聚焦15~20万元市场,更具体一点是将在20万元车型上标配,15万元车型上选配。得益于出色产品力和价格优势,MX发布即获得了3个定点,其中首个定点项目预计将于2025年上半年大规模量产。

4月底,速腾聚创与小鹏汽车达成前装量产新定点合作,双方将基于速腾聚创MX优异性能,助力小鹏汽车以更低成本实现激光雷达无缝升级,持续保持领先的高阶智驾竞争力。

过去两年,速腾聚创M平台激光雷达已先后搭载于小鹏汽车P7i、G6、G9、X9等多款车型。此次两家公司进一步深化合作,不仅凸显了对速腾聚创技术实力与市场表现的高度肯定,更是小鹏汽车持续深化智能平权、科技普惠的重要体现。

值得关注的是,除了车端应用,针对一些新兴市场速腾聚创亦在大力布局。比如在车路云一体化方面,速腾聚创正与百度Apollo合作推进车路协同应用落地,而在机器人方面,速腾聚创的产品应用已经覆盖清洁、无人叉车、家庭服务机器人等多个不同场景,目前正在持续放量中。

而正是基于对公司业务态势的积极展望,近日速腾聚创已在港交所宣布回购不超过2亿港元的普通股,进一步彰显管理层对公司业务前景的高度信心。

有理由相信,接下来伴随着高阶智驾不断逼近落地应用“临界点”,对高性能激光雷达需求持续提升,与此同时激光雷达价格进一步下探,逐步撬动20万以下市场,并在更多新兴场景落地应用,速腾聚创后续成长性必将更值得期待。

本文作者可以追加内容哦 !