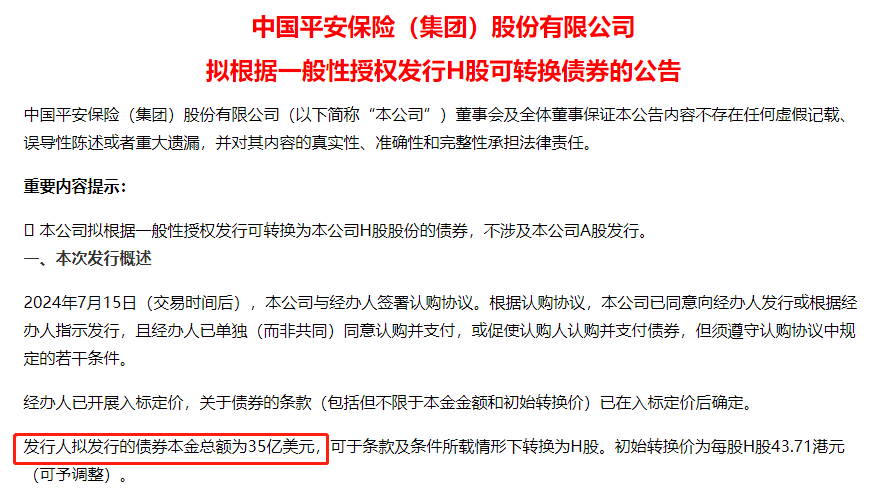

7月16日早间,中国平安(02318.HK)在港交所发布公告称,拟根据一般性授权发行35亿美元于2029年到期的可转换债券,年利率为0.875%。预计债券所得款项(在扣除发行费用和开支后)净额约为34.52亿美元。

该公司拟将债券发行所得款项净额用于几个方面:

一是满足集团未来以金融为核心的业务发展需求,用于补充集团的资本需求;

二是支持集团医疗、养老新战略发展的业务需求;

三是用作一般公司用途。

中国平安董事会认为,债券发行有助于优化该集团资本结构以及丰富本集团融资渠道,并为该集团的持续业务发展提供支持。

5月30日,中国平安召开2023年年度股东大会,授权董事会在境内或境外市场分一次或多次发行本金总额不超过人民币400亿元(含400亿元)或等值外币的债券融资工具。

这意味着今年中国平安还会继续在境内外发债融资补血。

有多大本钱做多大买卖

2022年,偿二代二期工程实施,对于资本认定及核心资本认定的标准更为严格,倒逼保险公司资本补充的需求大幅提升。

除了中国平安,今年以来,已经有多家保险公司通过发债来“补血”。

保险公司发行的债券主要包括可转换债券、资本补充债、永续债以及次级定期债。

次级定期债在2016年之后,已经没有公司采用这种方式,毕竟时间限制太死。

1、可转换债券

可转换债券仅限于上市保险公司发行。此次中国平安发行的就是可转换债。

2、资本补充债

资本补充债门槛高,但融资成本相对较低,为近年来保险公司比较喜欢的融资方式。

4月9日,人保财险获批发行10年期可赎回资本补充债券,发行规模人民币120亿元。

利安人寿在今年4月、5月和6月,分别发行了三期资本补充债,合计发行规模为30亿。

今年6月,新华人寿发行总额为人民币100亿元的资本补充债券,并于6月20日发行完毕。

华泰人寿也宣布要发行8亿元资本补充债券,不过还需要监管批准通过。

3、永续债

永续债能够补充核心资本,对提升偿付能力充足率更为有效,而且没有到期日限制,利于公司资金流的周转,也被越来越多保险公司选择。

6月14日,太保寿险发行永续债,实际发行总额80亿元;6月11日,中英人寿拟发行总额不超过30亿元的永续债,6月25日完成第一期,发行规模15亿。

太保寿险、中英人寿均表示,债券募集资金将用于补充发行人核心二级资本,提高公司偿付能力以支持业务稳健发展。

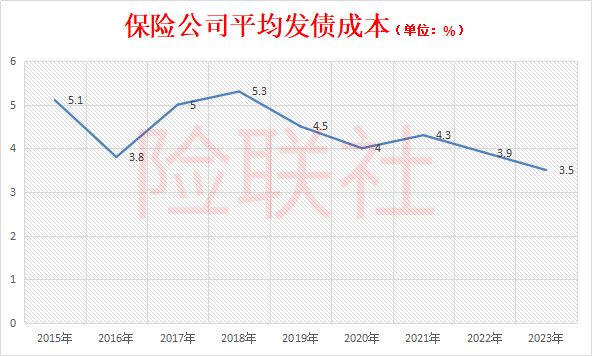

利率下行 融资成本降低

由于市场利率下行,保险公司发债成本也在降低。

2019年,保险公司发债成本在5.30%左右,2023年已经降到了3.66%,今年降到了3%以下。

利安人寿三期资本补充债的利率分别为2.75%、2.78%、2.59%;

新华人寿的资本补充债票面利率为2.27%;

太保寿险永续债票面利率2.38%;

中英人寿第一期永续债票面利率2.50%。

保险公司发债的票面利率与自身规模、实力、评级等密切相关。规模越小、实力越弱的公司,在发债时需要承受的成本就越高。

有利于保单持有人?

今年已披露一季度偿付能力报告的176家保险公司中,(包括77家人身险公司、85家财产险公司、14家再保险公司),13家险企偿付能力不达标,其中包括5家人身险公司、8家财产险公司。

2024年是偿二代二期工程三年过渡期的最后一年,2024年,保险业资本补充需求仍将维持高位。加上资本市场波动大,部分保险公司的偿付能力出现缺失,更加需要补充资本金,以增强竞争力和风险防范能力。

但是,发债真的能帮助保险公司改善公司财务状况吗?

从短期来看,通过发债,确实提升保险公司资本实力。这些募集来的资本,需要优先偿还保单持有人和普通债务人的债务,是有利于保单持有人的。

但是长期来看,保险公司还是要推动改善自身的“造血”能力,尤其是对于中小保险公司。

毕竟发债是需要支付成本的,如果发债撬动的资金能够赚取不错收益,形成正向循环,就能实质行提升债务偿还能力。

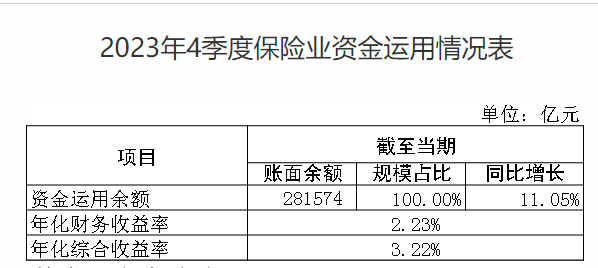

2023年保险公司资金运用余额28万亿,年化财务收益率为2.23%,年化综合收益率为3.22%。从目前看,保险公司的发债成本高于行业平均财务收益率,低于综合收益率。

反之,如果发债获取的资金,得到收益还不够偿还利息,仅仅是让偿付能力指标看起来更高,就可能变成“拆东墙,补西墙”的纸面游戏。

本文作者可以追加内容哦 !