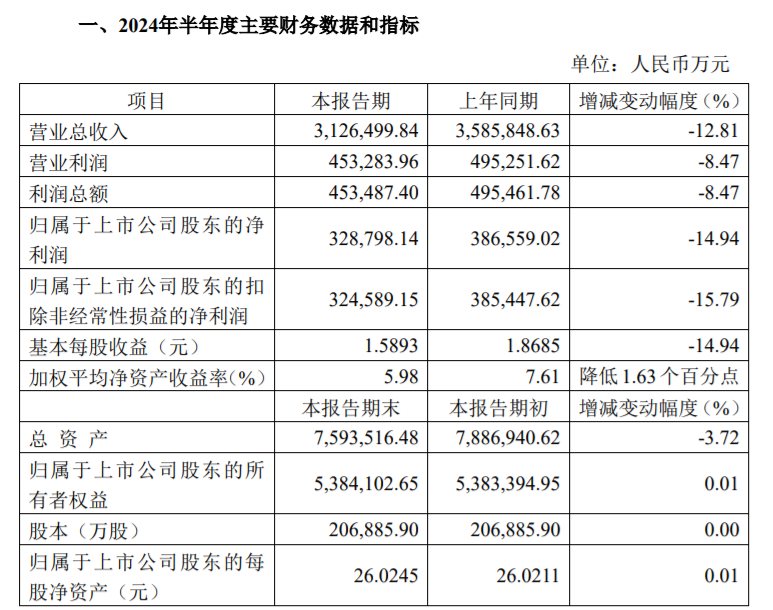

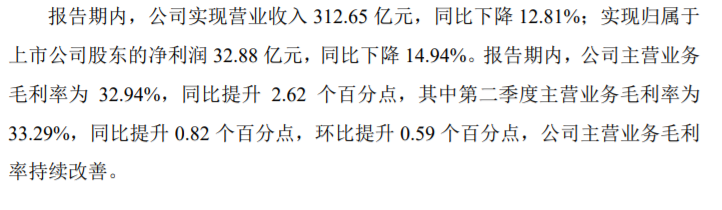

日前,中国中免发布2024年半年度业绩预告,半年度营收312.65亿元,同比-12.81%,归属上市公司股东的净利润为32.88亿元,同比-14.94%。其中二季度营收124.58亿元,同比-17.44%,归母净利润9.82亿元,同比-37.28%。

除了营收利润这部分的数据,中报预告中还有一点重要信息,就是报告期内的业务增长。

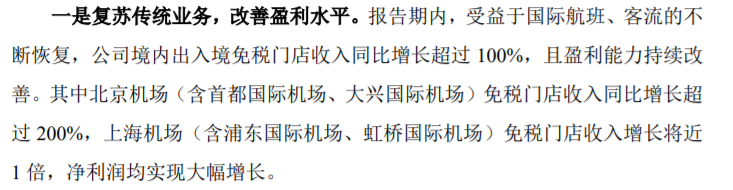

虽说看起来是好消息,但是结合上海机场披露的月度经营数据,1-5月浦东机场境外航线(含国际、港澳台)旅客量1208.66万人次,23年同期389.97万人次,同比+209.94%,19年同期1326.72万人次,恢复到19年同期91.10%。

在相比去年同期浦东机场境外旅客量增长2倍的的情况下,机场免税门店收入仅增长“将近”1倍,表明收入增长并未达到1倍,由此可知免税渗透率和客单价均存在同比下降的情况,表明消费现状并不乐观。

消费环境的不乐观,有经济原因,居民收入增速缓慢使得免税消费增长数据不乐观;也有科技原因,电商的迅速发展对于实体消费的冲击比较强烈。总的来说,今年经济不景气,不管是中国中免,还是别的行业,整体局势都比较艰难。

当然,这份预告还是有不错的方面的,从这部分看得出,相较于一季度,二季度其实还是有不小的改善的。

这反映出,今年上半年,中国中免公司在产品结构调整、成本控制以及供应链管理等方面取得了一定的成效。

展望下半年,虽然许多机构都指出进入7月后,国内旅游市场迎来暑假客流高峰,将带动出入境客流持续恢复,从而拉动口岸免税销售向上恢复,消费税改革或有推进,免税渠道性价比优势提升或小幅提振需求。但是是大趋势,更高性价比的旅游方式会代替传统旅游消费,至少就目前来说,在居民收入预期转好确认之前,不管是免税还是其他消费行业,其业绩的增长幅度不会非常大。

$中国中免(SH601888)$$王府井(SH600859)$$海南机场(SH600515)$

#沪指四连阳!李大霄:转机或将至##旅游投资正当时?#

本文作者可以追加内容哦 !