上一篇写了白色家电,整个行业非常默契,大家都不卷,一起出海拓展市场,利润率维持在一个大家都能赚钱的水平,坚决不定增,赚了钱分红,股价缓步向上。

这一篇写完全相反的案例,光伏。

01

光伏行业

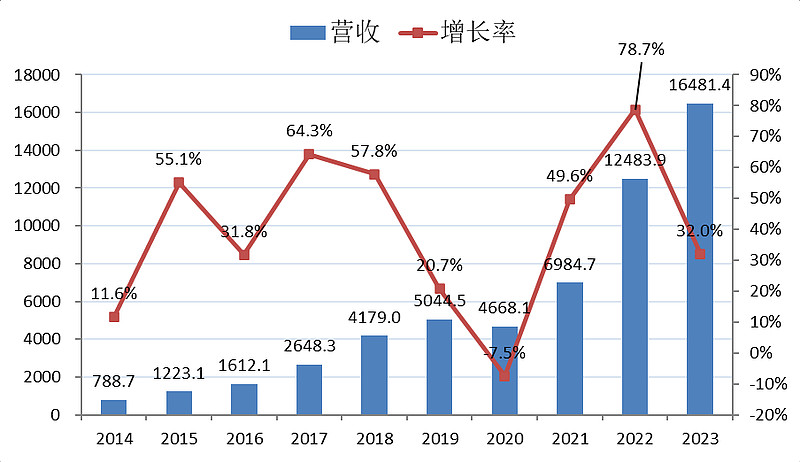

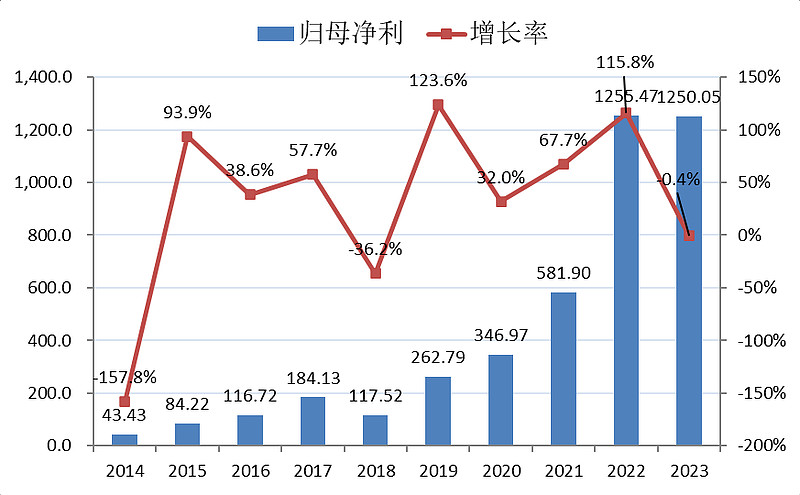

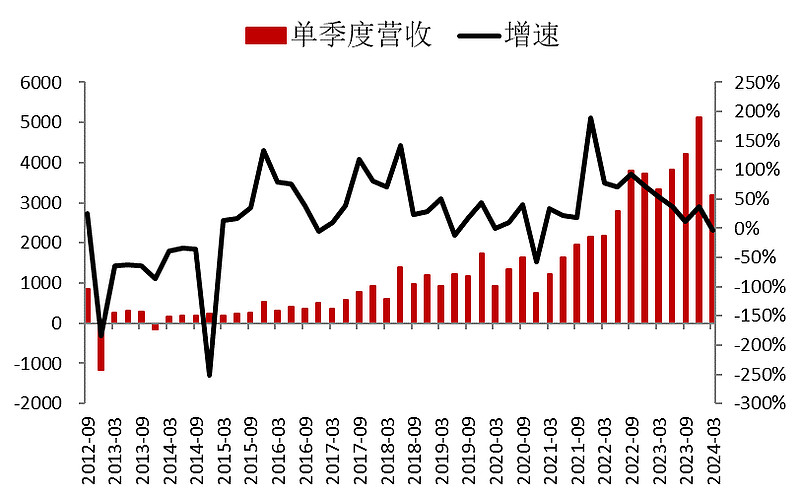

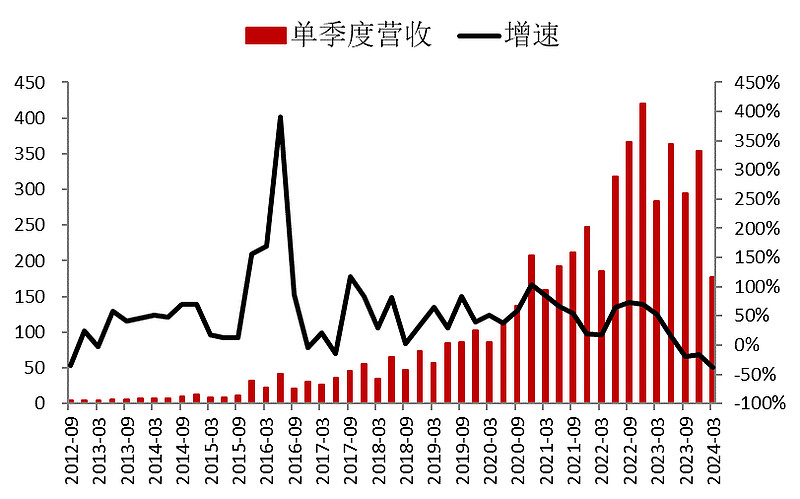

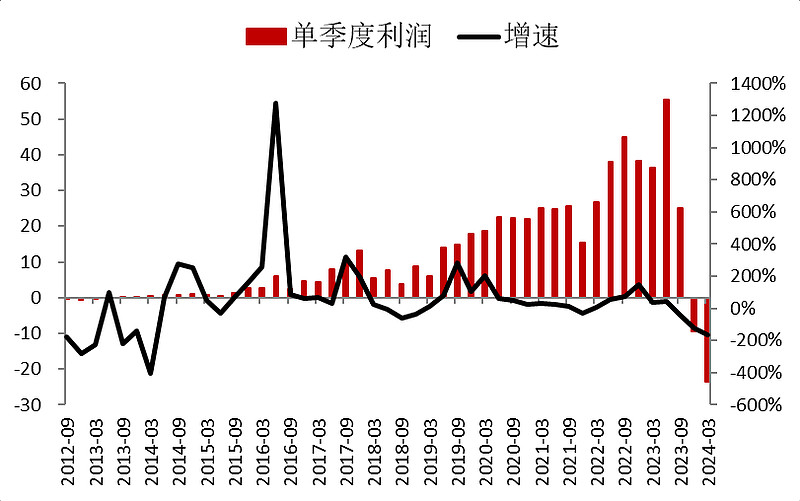

看营收和利润,光伏行业从2021年开始就像开挂了一样,整个行业就是跳跃式发展。

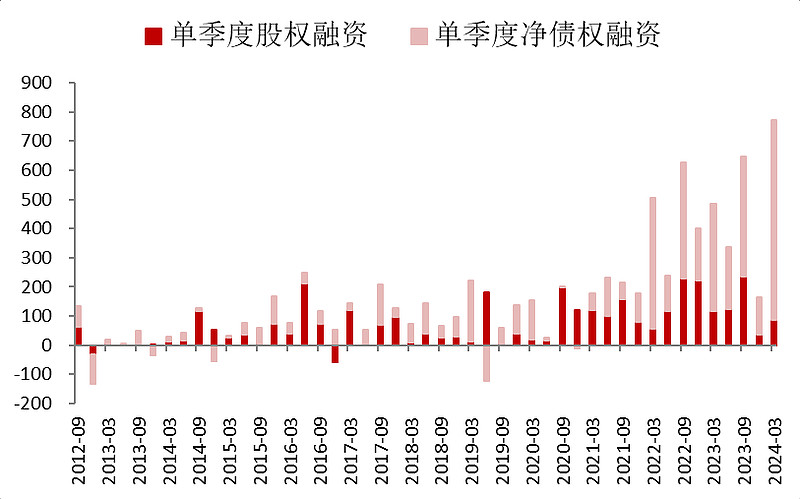

行业发展这么快,肯定需要钱,钱从哪来呢?

整个行业,IPO、定增、贷款、发债同时发力,每个季度搞来几百亿,为行业的发展提供资金支持。

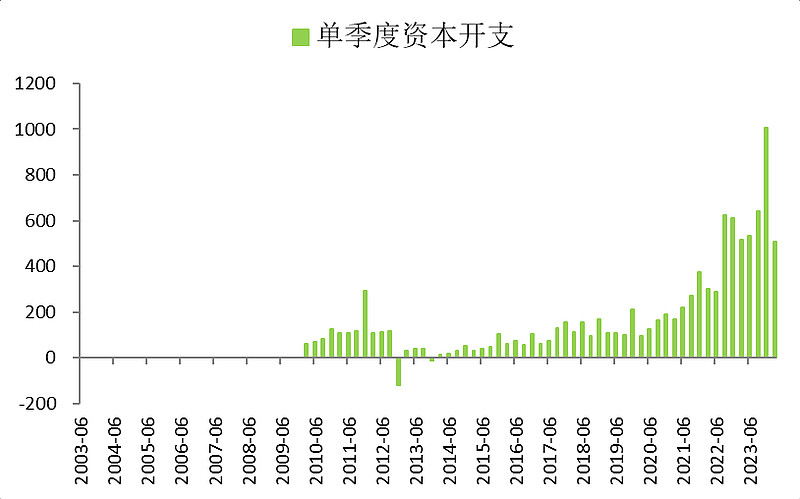

把钱全都投入进去,扩充产能。

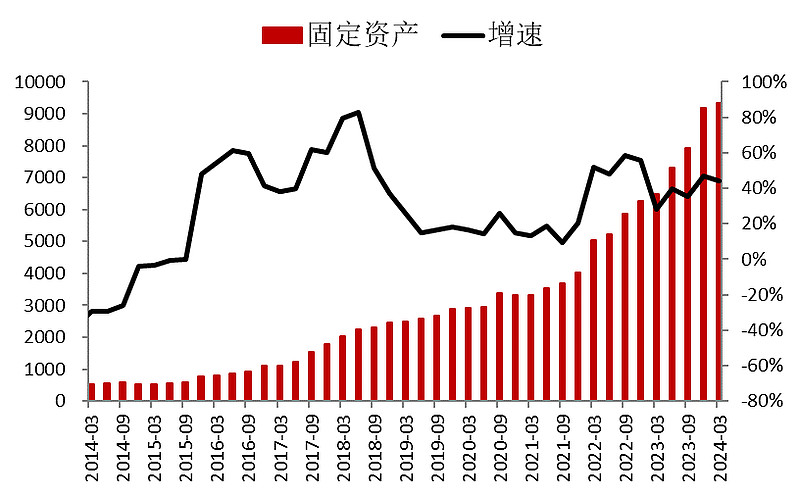

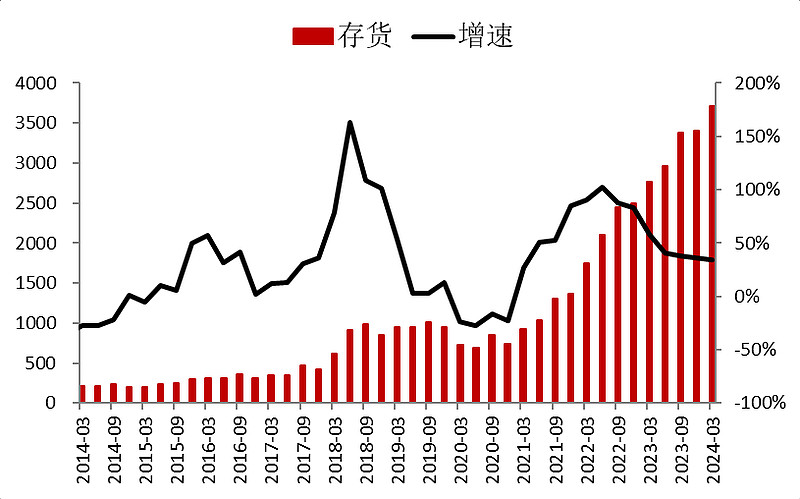

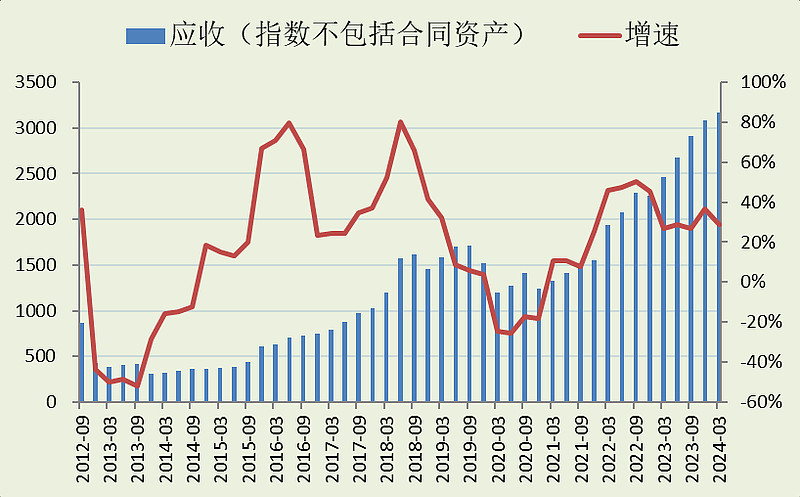

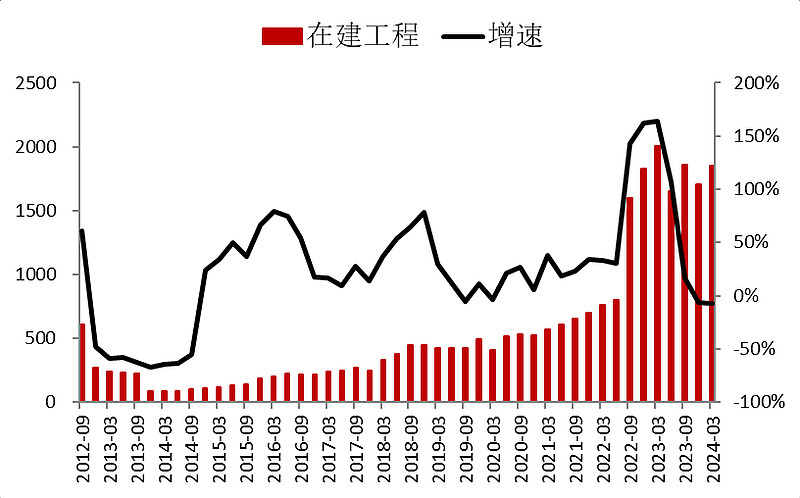

产能、存货、应收账款三者都快速增加。

这么多产能,需求可以承接吗?

一开始以为可以,但现在已经严重过剩!

现在固定资产还在快速增加,但营收增速已经变成了负增长。

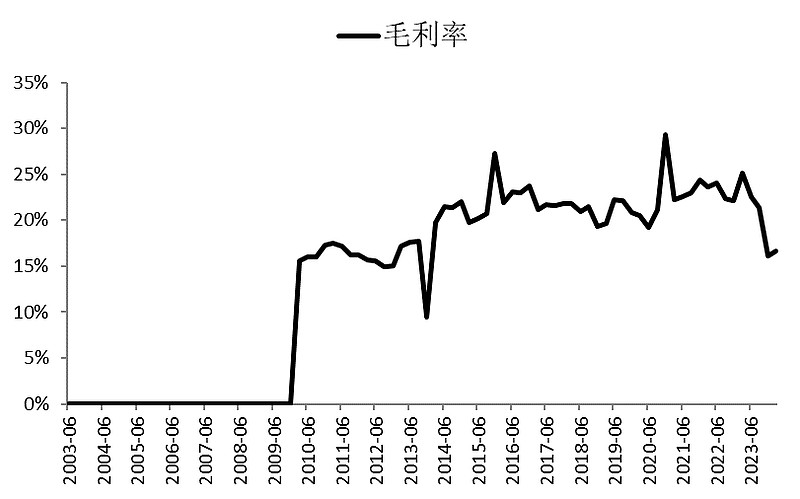

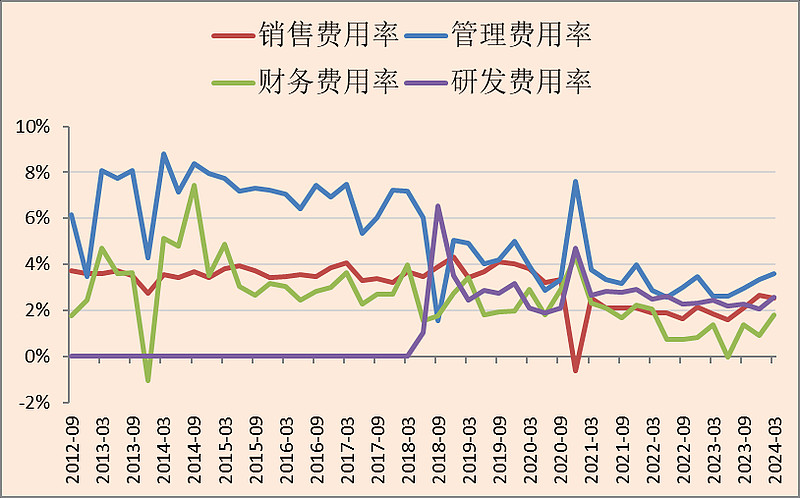

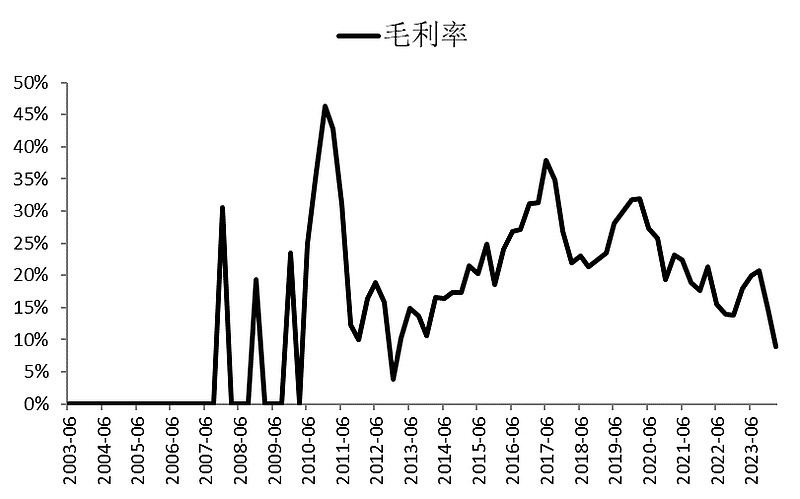

毛利率水平从去年一季度25.1%跌到今年一季度16.68%,但费用率却是上升的,所以结果是:

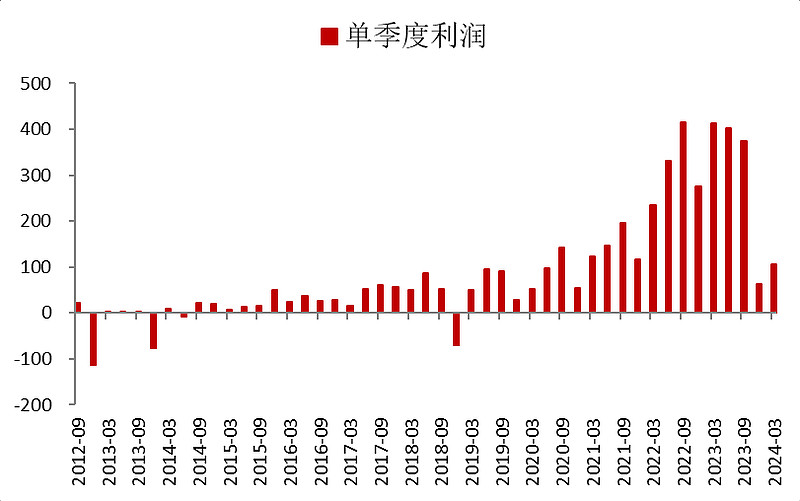

四季度开始利润出现了显著的下滑。

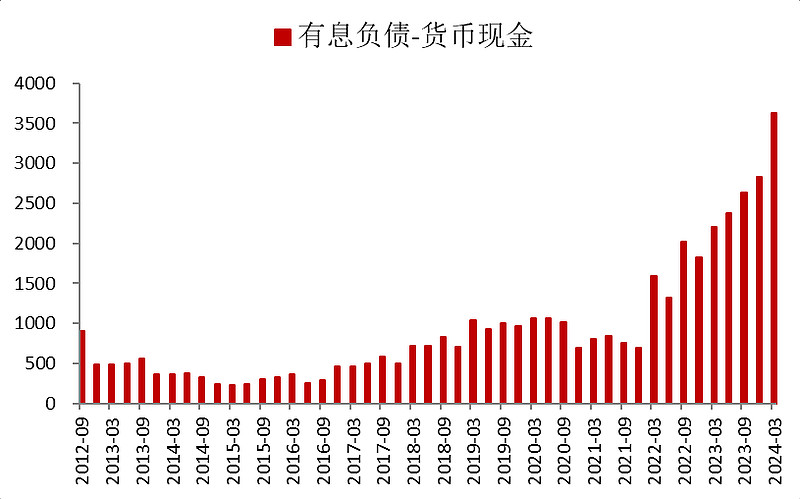

利润大幅下滑,但原先借来的债务并没有消失,反而越来越多。

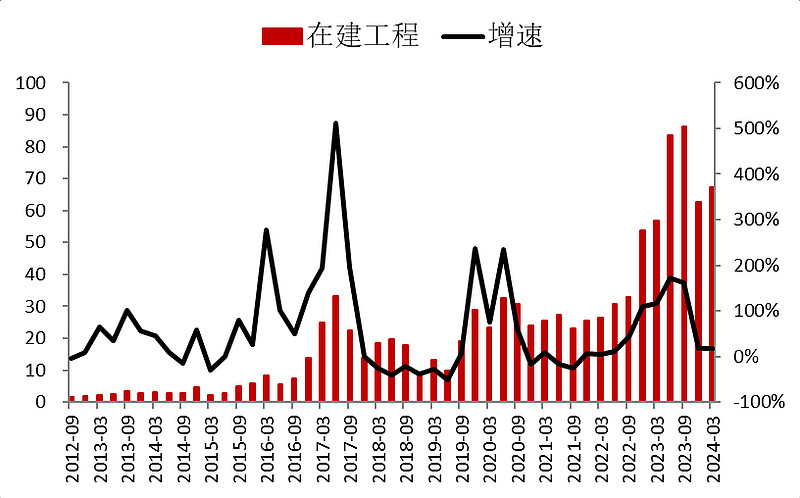

并且现在还有不少在建工程等待着转成新的产能,这些还需要继续投入资金进行建设,继续扩大产能,压低整个行业的毛利率。

也就是说,在这一轮光伏大浪潮里,整个行业借了一屁股债务,竞争性扩张产能,到头来产能过剩,赚了一大堆机器设备、存货、应收账款。现在产能过剩了,利润也没了。

然后我们找一个有代表性的公司看看它的情况。

02

隆基绿能

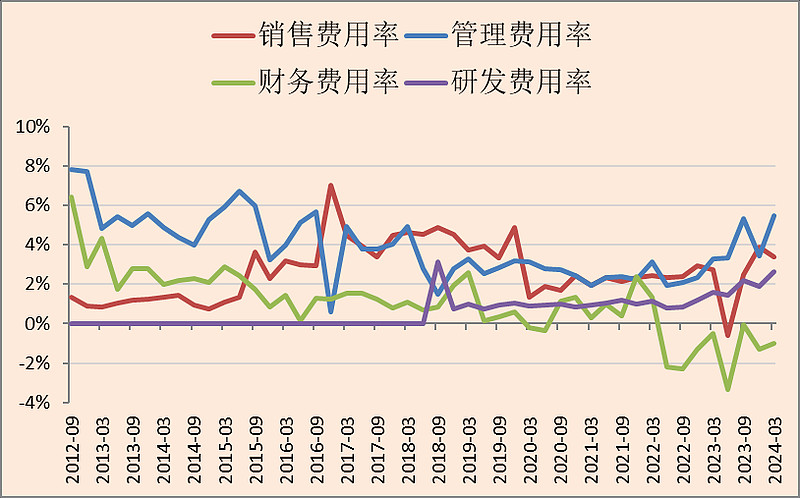

利润表的这几个项目看着就很膈应人。

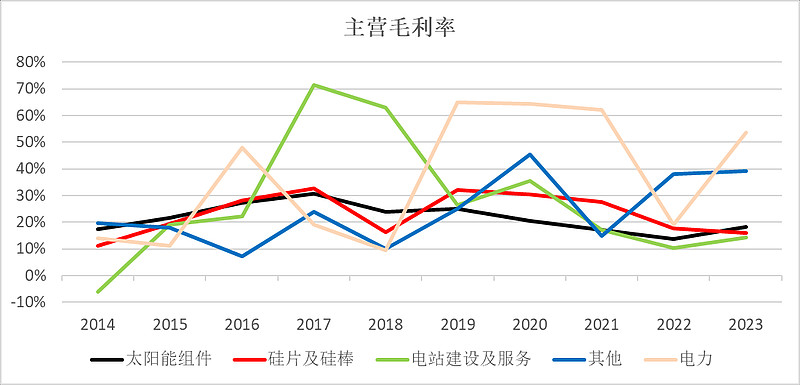

分产品单元看,下降的主要是硅片和硅棒,组件还是增长的。

毛利率也是硅片下降。

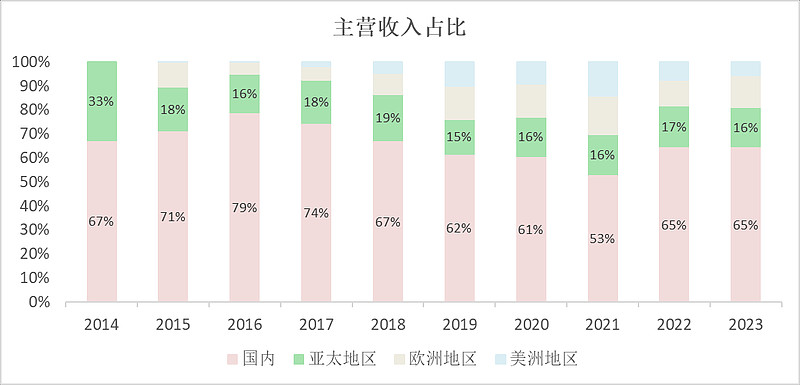

海外市场发展的不太好,2022和2023年的国内份额重新上升了。

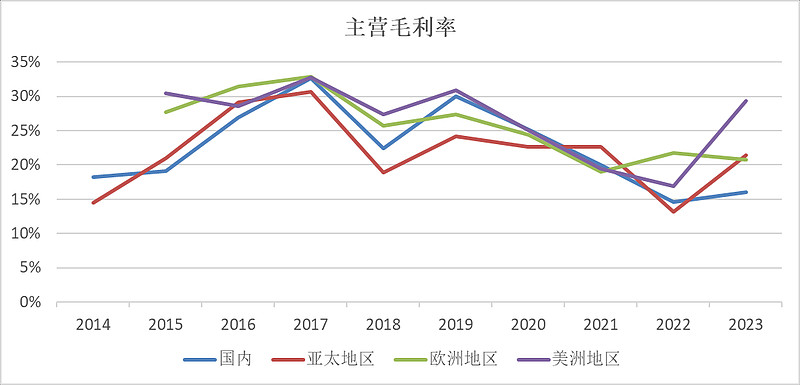

其实海外业务的毛利率比国内要好得多,可惜了。

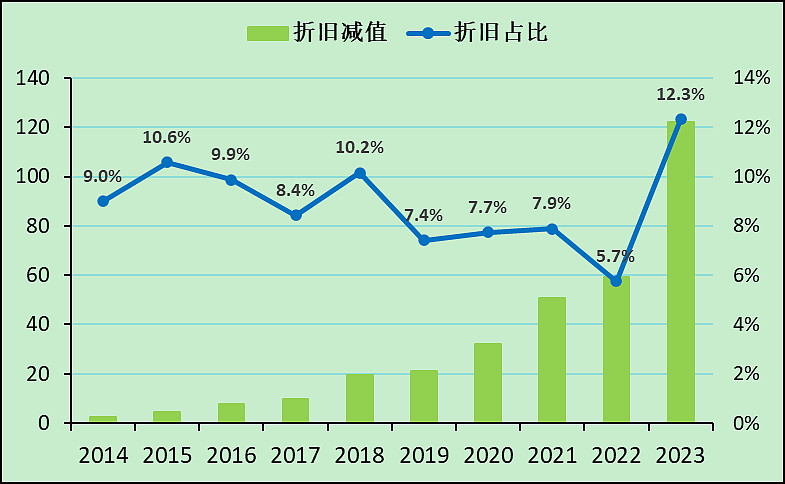

折旧对利润的侵蚀明显上升。

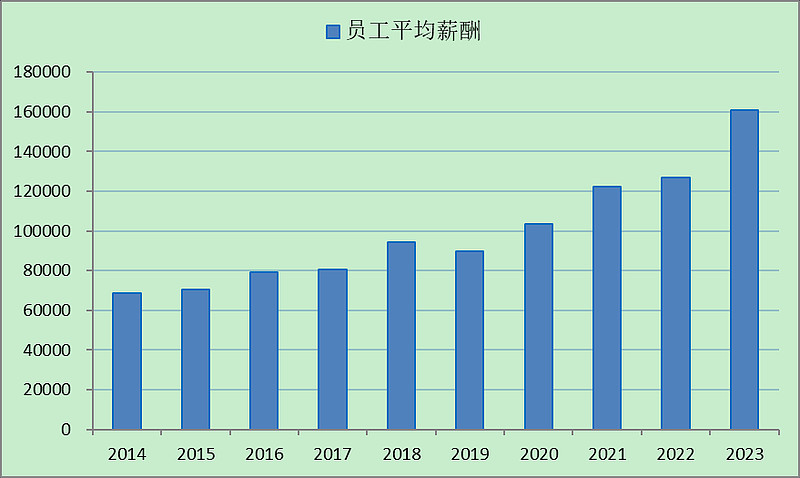

员工工资应该是按照行业蒸蒸日上的时候在拿,增长太快了,感觉接下来得优化了。

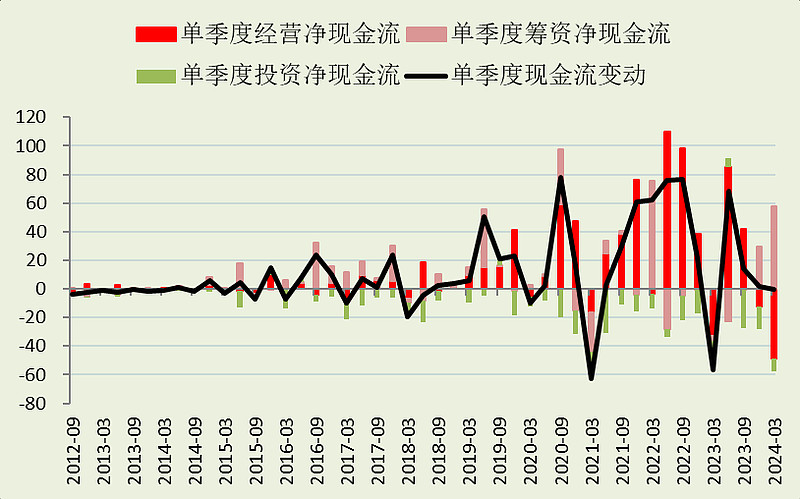

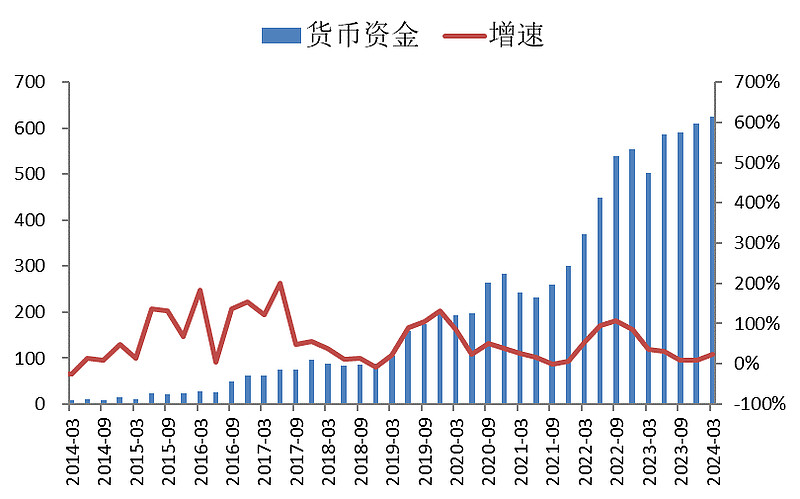

现金流量表显示,最近两个季度,经营现金流为负,投资现金流为负,只能借钱度日。

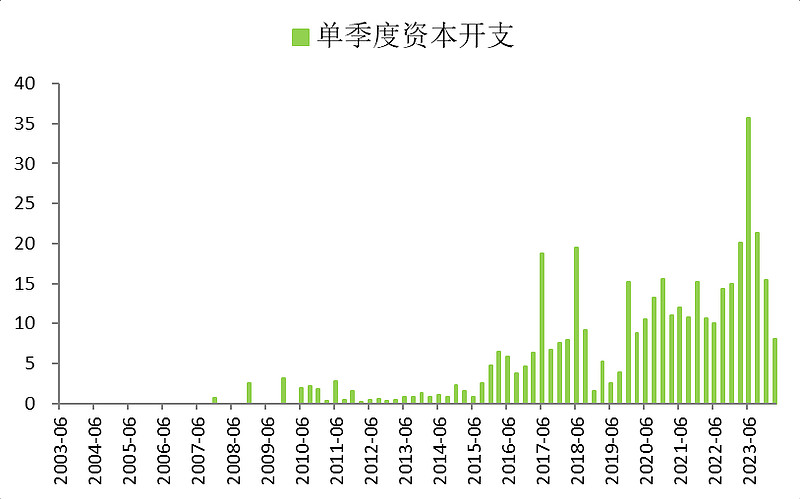

投资虽然有收敛,但是绝对水平还是很高。

没办法,因为在建工程还有很多正在建设过程中,总不可能让它烂尾吧。

不过隆基还是有底气的,因为它手上的现金很多,不像有些公司手上都没钱了。

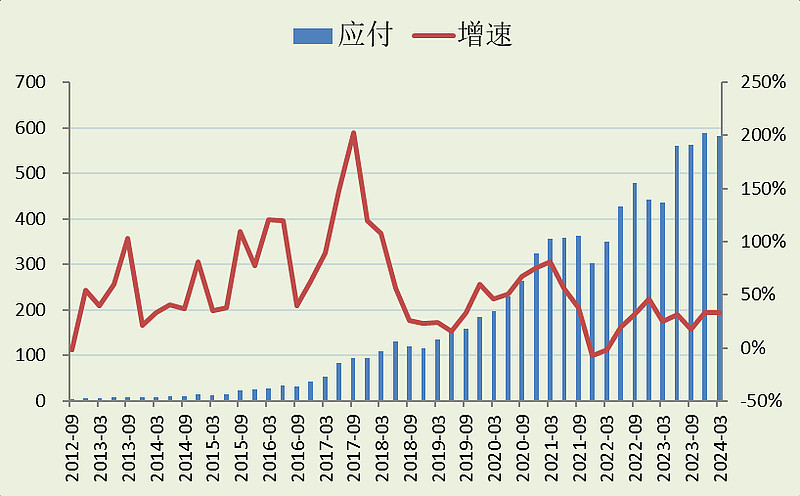

当然,它的钱也不能乱花,因为账上还有一大堆应付款,尽管有些可能是虚增的应付,但肯定得付一些的。

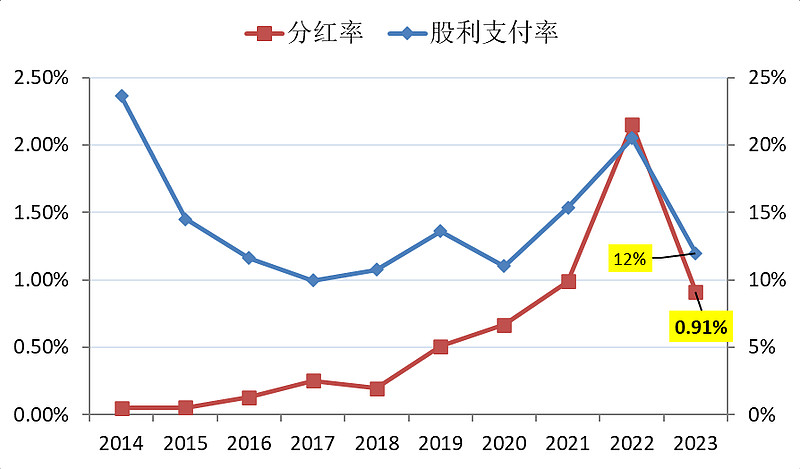

现在手头紧张,分红本来就不多,2023年现在更少了。

03

结论

这个行业可以用“无序扩张,恶性竞争”来形容,把行业内所有公司的资产负债表都搞烂了,并且现在在建工程还有不少,还得继续投入,并加剧产能过剩的程度。

当然,如果没有大量的资本涌入,我国的光伏产业发展也不会这么迅速。

成也资本,败也资本。

现在如果说有什么办法,我能想到的就是,出海。

$隆基绿能(SH601012)$

$通威股份(SH600438)$

$TCL中环(SZ002129)$

本文作者可以追加内容哦 !