上周A股市场有所修复,北向资金大幅净流入159亿元,两市成交额中枢抬升,显示市场风险偏好有所回暖。

行业层面来看,受科技体制改革预期升温、产业热点主题催化以及全球流动性宽松预期等多重因素影响,上周成长风格表现占优。

受PCB、存储等板块中报业绩超预期,以及AI+推动换机周期预期影响,电子板块大幅上涨;汽车板块上涨主因无人驾驶出租车模式对自驾商业化发展的催化。

上周煤企密集发布业绩预减公告,致使煤炭板块大幅下跌;受线下广告媒体竞争加剧,梯媒龙头大幅调整拖累传媒板块表现。一起看看还有哪些板块值得关注?

#招小乐说行业#,跟踪行业变化,做更有效的投资!每周更新行业涨跌情况,分析行业估值以及行业拥挤度,为您解读行业机会与风险!

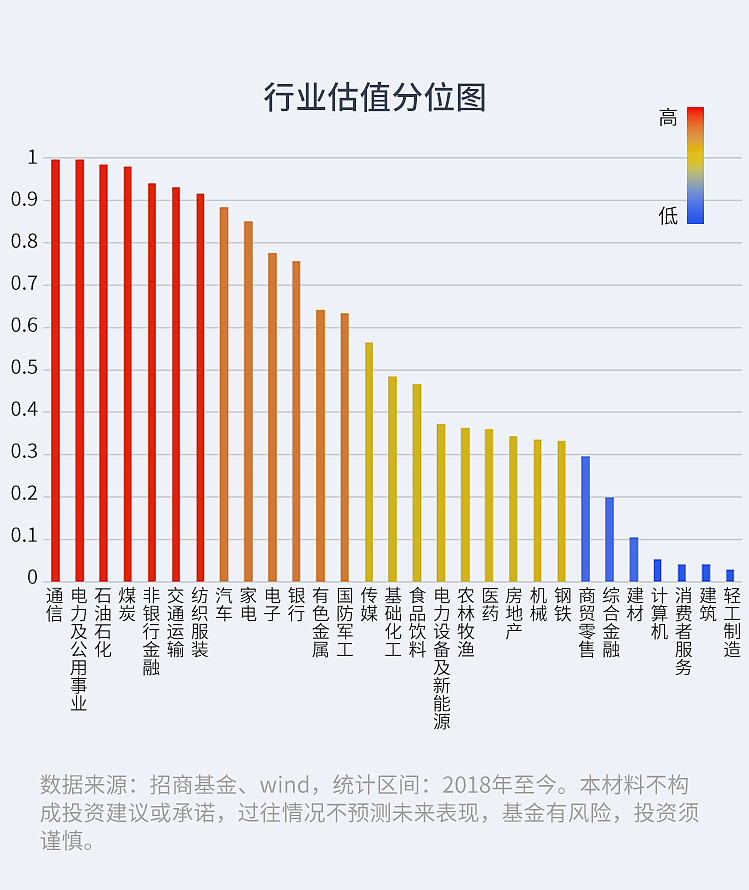

根据行业估值分位模型排名,本周排名前三为:建筑、钢铁、房地产;

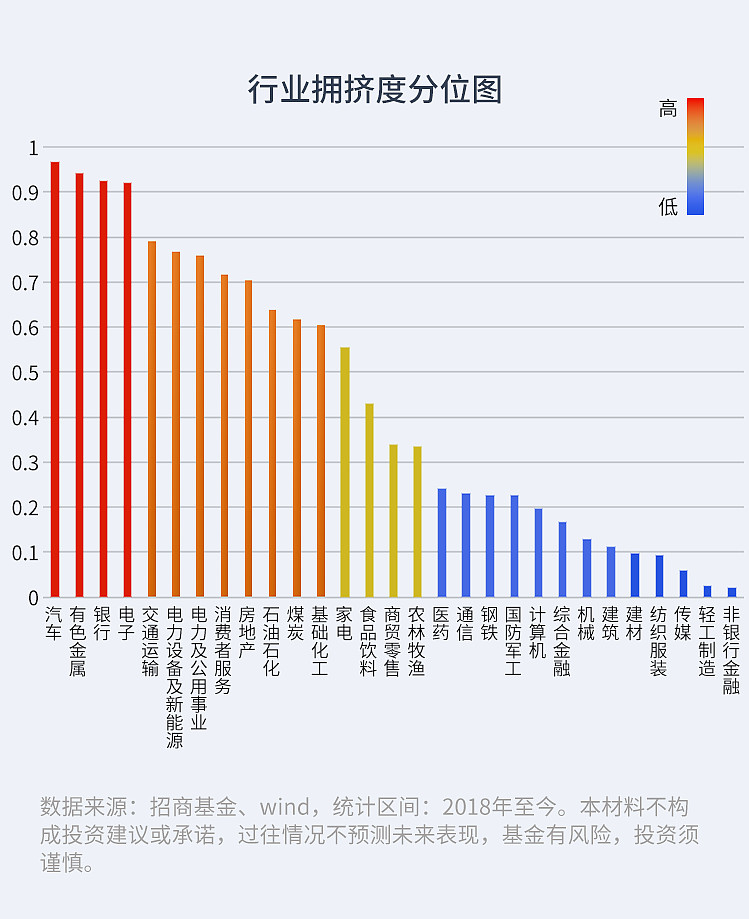

根据行业拥挤度分位模型排名,本周排名前三为:汽车、有色金属、银行。

一、行业涨跌榜

上周涨跌情况

涨幅前三:电子(6.12%)汽车(5.37%)美容护理(3.15%)

跌幅前三:煤炭(-7.49%)传媒(-2.94%) 农林牧渔(-2.02%)

(数据来源:Wind,申万一级行业(A股),数据截至2024年7月12日。)

今年涨跌情况

涨幅前三:银行(17.83%)公共事业(12.44%)石油石化(7.58%)

跌幅前三:综合(-32.13%)计算机(-26.88%)传媒(-24.10%)

(数据来源:Wind,申万一级行业(A股),数据截至2024年7月12日。)

二、行业估值分析

根据招财乐投顾行业估值分位统计,电力及公共事业、通信及石油石化等7个板块的估值水平处于近五年历史90分位以上。计算机、轻工制造、建筑和消费者服务的行业估值处于近五年10分位以下。

三、行业拥挤度分析

根据招财乐投顾行业拥挤度分位统计,汽车、有色金属、银行及电子板块的行业交易拥挤度达到历史90分位以上,非银行金融及传媒等5个行业拥挤度处于近五年10分位以下,近期市场成交量相对低迷。

四、投顾解读行业机会

01『机会点分析』

银行:市场进入低成交量环境,触发流动性风险的可能性增加,市场对安全性、确定性的追逐与资产荒环境下对高股息资产的配置需求仍然较强,银行在高股息资产中相对稳定,存在相对配置价值。

芯片:芯片和消费电子相关的板块受到全球产业链复苏的影响,进入7月业绩披露期,预告披露的业绩中芯片和消费电子公司业绩亮眼,收入和利润双超预期的相对较多,叠加国内新质生产力的推进和科创公司并购的推进,板块机会较多。

02『风险点分析』

新能源:美国总统大选电视辩论后,市场预期特朗普再度当选,大举关税和新旧能源的政策预期变化,叠加行业龙头的利空信息,板块在周期尾部的风险依然较大。

当前A股对宏观风险与经济问题等中长期因素定价较为充分,后续市场进一步下行空间或有限。但考虑到市场风险偏好仍处于低位,或可聚焦低风险特征的稳健红利股,以及政策产业催化密集的低估成长板块。

#四大行创历史新高,股友们有何启示?##做空力量受限,A股这波能涨到哪?#

风险提示:基金有风险,投资须谨慎。本材料不构成投资建议或承诺,过往情况不预测未来收益及表现。招商行业掘金风险等级为R3-中风险适合风险识别能力和承受能力为(稳健型C3)及以上的投资者。

投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读投顾服务相关法律文件,在全面了解投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的投顾组合策略,谨慎做出投资决策,独立承担投资风险。投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定额定期投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

本文作者可以追加内容哦 !