老实说,这个票我不会写啊。

一般这种股票的问题不在财务数据上,而是各种各样奇怪的事情。

我简单梳理一下,各位就当小说看吧~

永泰能源01:资产家底

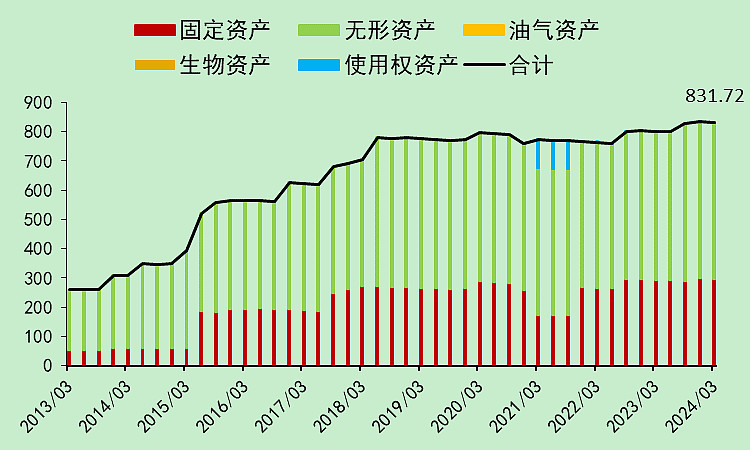

目前有固定资产+无形资产,共计831亿。

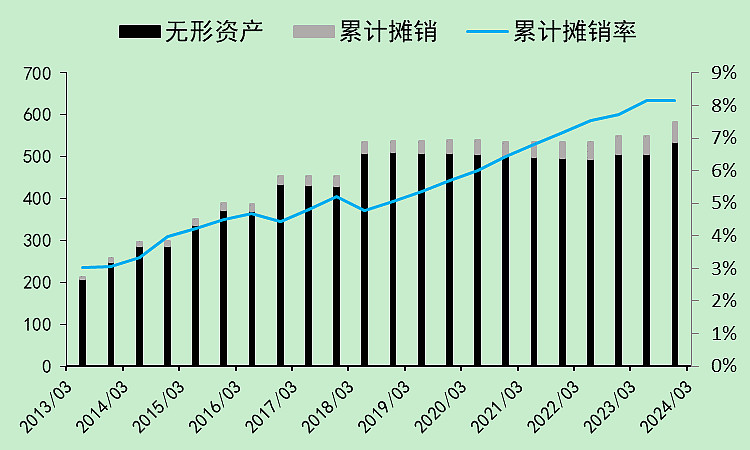

但我们发现一个问题,它的无形资产基本上没怎么变化啊。

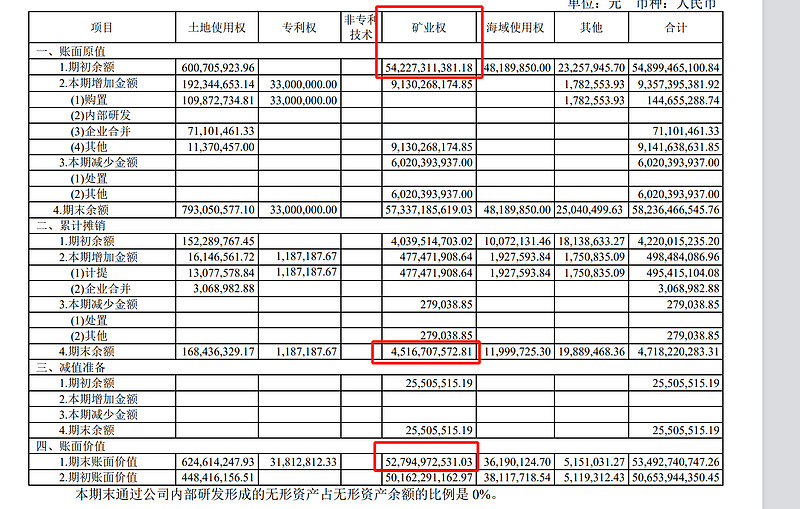

无形资产主要是矿业权。

海则滩煤矿要2027年才实现达产。

永泰能源在2013年已经缴纳了海则滩煤矿的资源价款,直到2022年11月才拿到采矿证,2023年开始建设,预计2027年达产。

搞了半天,要到2027年才能赚钱,但资本市场很心急的,不喜欢等那么久的东西。。。

永泰能源02:负债压力

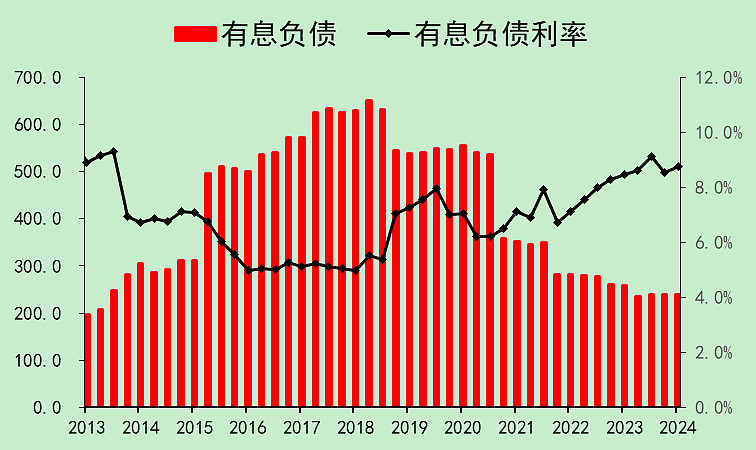

有息负债已经逐年下降了,还剩240亿,但是利率太高了,综合利率高达8.55%。

这样的利率,大概率是曾经违约过。

果然,2018年和2019年,曾经有过债务违约,被审计出具了有强调字段的意见。

这些负债必须赶紧还掉,利息压力太大了。

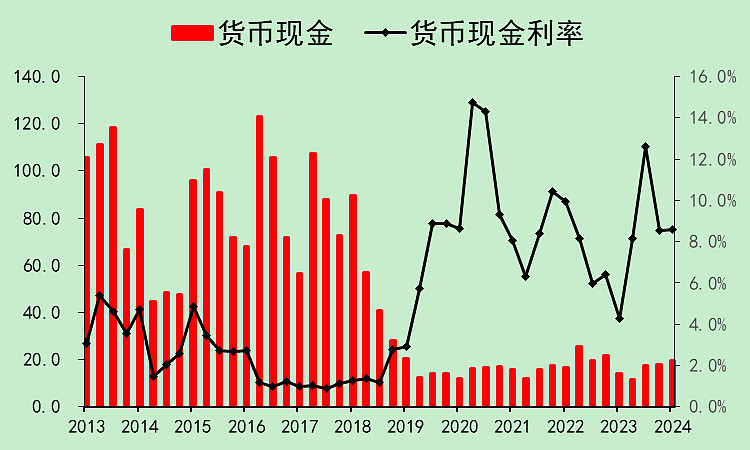

账上没啥钱,都是周转资金。

所以,这家公司当前有个棘手的问题,就是有大量的贷款和债券的到期偿付压力。

如果主营业务能赚钱,自然可以撑一下。但主营要是不赚钱,就违约了。

海则滩煤矿远水解不了近渴。

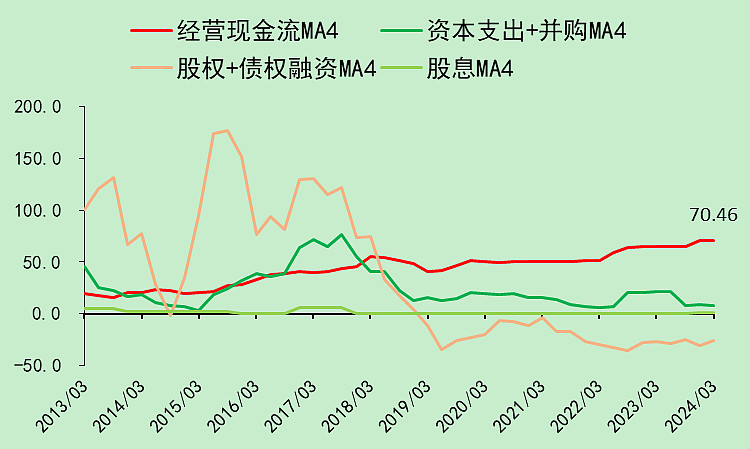

永泰能源03:现金流

目前一年的经营现金流是70亿,假设不进行资本支出和分红,可以全部拿来偿债,那么勉强可以撑下去。

但这个前提是经营能稳定在最近这两年的水平。

万一稳不住,就比较困难了。

永泰能源04:面值退市问题

这个股票目前股价是1.16元,离1元面值退市的底线已经很近了。

倒不是说它基本面会出大问题,但就怕有人故意把它搞退市了,这种可能性也是存在的。

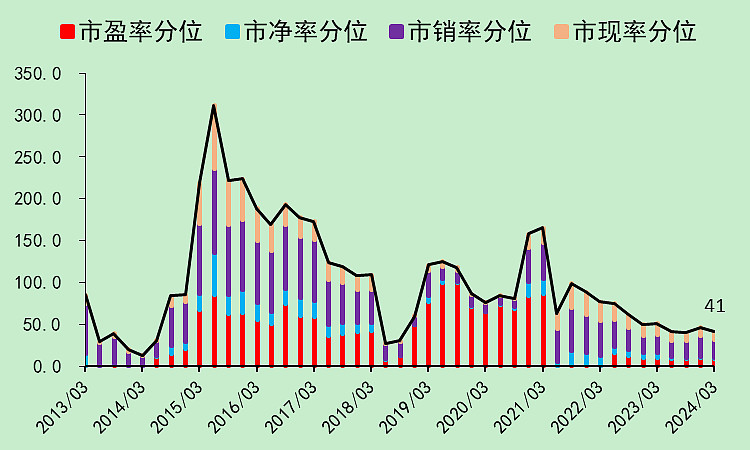

永泰能源05:估值位置

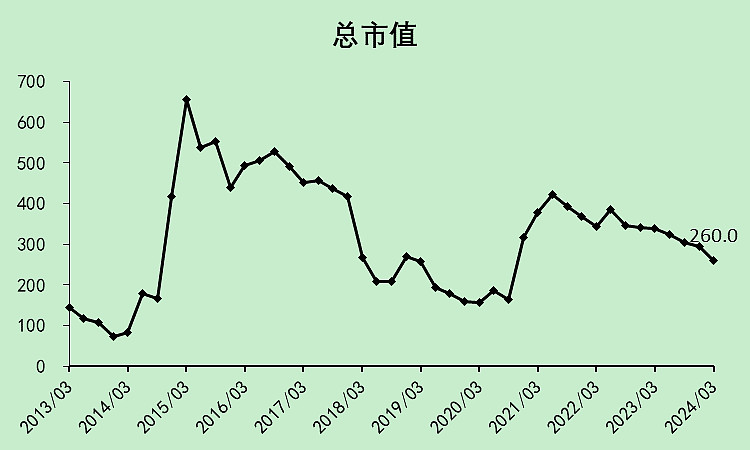

市值260亿,有息负债240亿,但固定+无形资产就有830亿,玩的太大了。

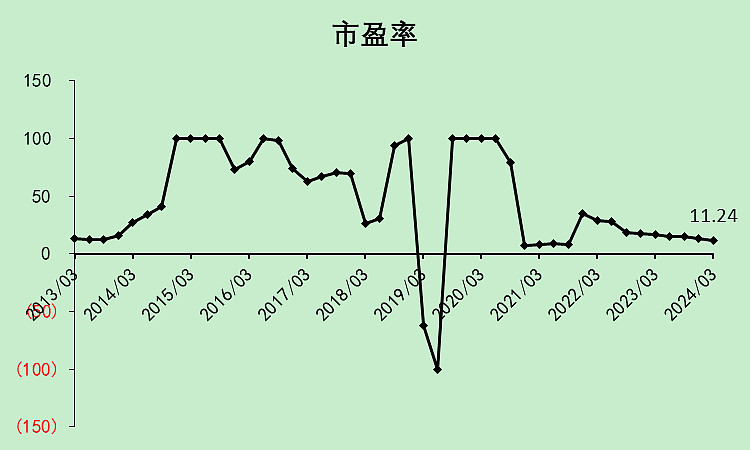

市盈率11.24倍,已经很低了。

各项估值分位都很低。

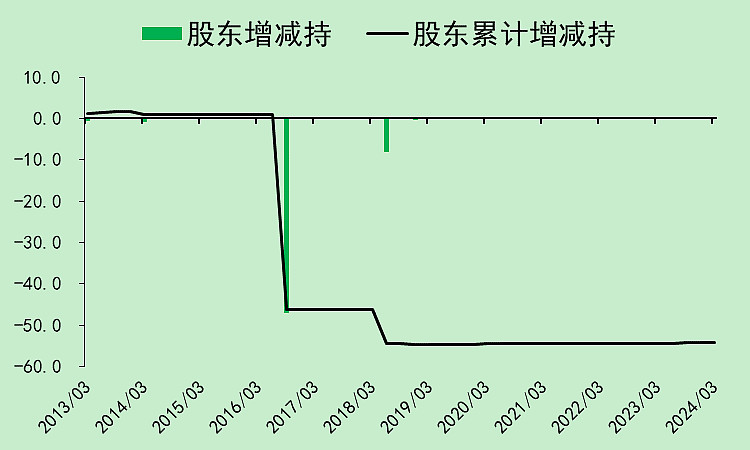

股东开始小幅增持稳价。

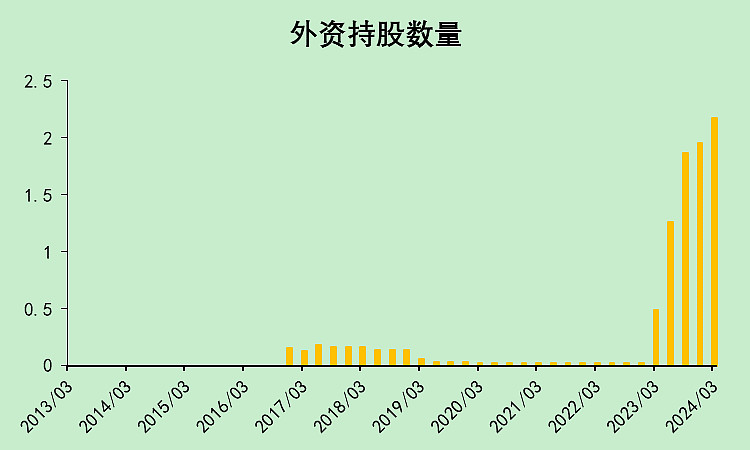

外资赶来抄底。

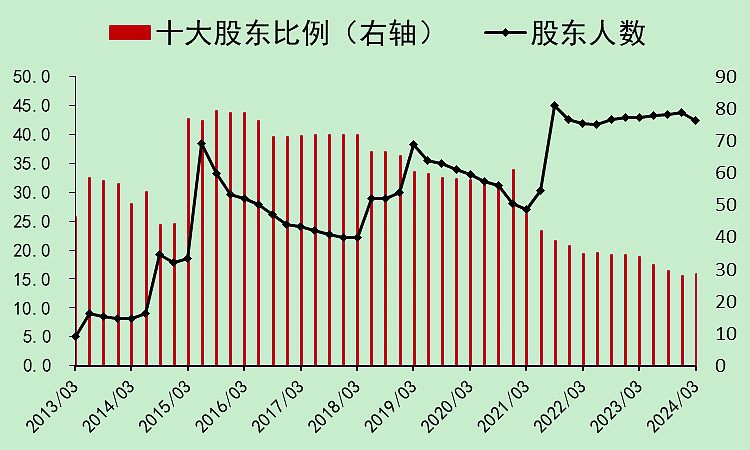

股东人数处于高位,还挺多,有42万人。

十大股东持股的比例不断下降,这个下降幅度偏大,估计是有些股东分了账户,因为股东人数增长没有那么明显。

永泰能源06:结论

其实这个股票分数很高,目前的行业景气度较高(煤炭+火电),净资产也非常高,但是短期偿债压力比较大,同时面临面值退市的风险。

所以,这也是读博的票。只是它非常看行业景气度,如果景气度维持两三年,债务问题消化掉,等2027年新煤矿投产,那将是一个前途一片光明的股票。但当下的问题比较棘手,能否渡过难关真的需要运气。

$永泰能源(SH600157)$

希望懂这票的大佬多多指点,这个股票应该有很多细节,我只看了1个多小时,只能写成这样了。。。

本文作者可以追加内容哦 !