大炼化这个行业,我的晶姐已经研究了10几年,是业内PTA一姐(五矿首席分析师李晶),关于PTA、PX等价格走势,建议去问她这样的专业人士。

我不懂期货,今天只讲股票。

本文先分析行业,然后挑几个重点股票,和行业进行对比。

01

大炼化行业

行业股票如下:

['东方盛 虹', '吉林 化纤', '恒逸 石化', '华峰 化学', '海 利得', '泰和 新材', '荣盛石化', '光威 复材', '中简 科技', '皖维 高新', '恒力石化', '桐昆 股份', '新凤 鸣']。

以下都是这些股票的合并财务数据:

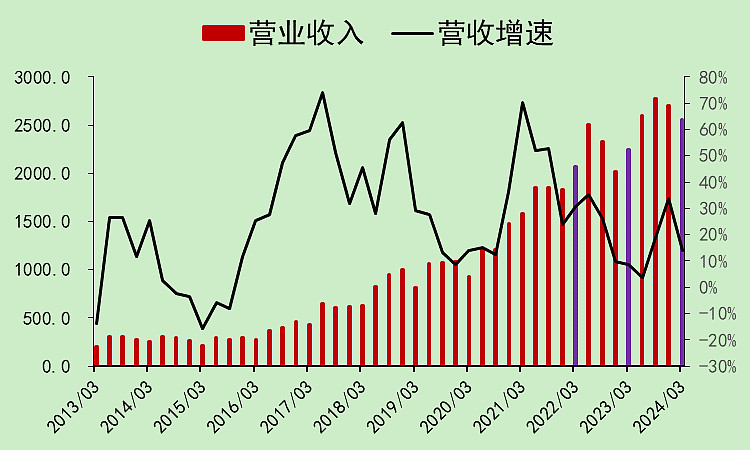

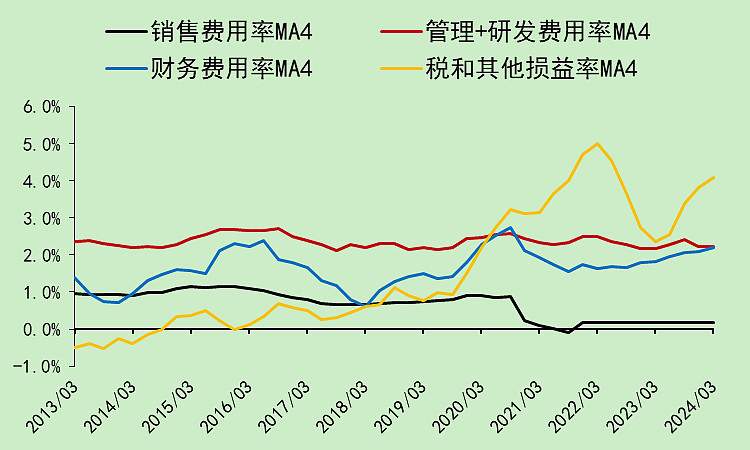

行业01:营收利润

营收每个季度都是增长的,去年二季度是低点。

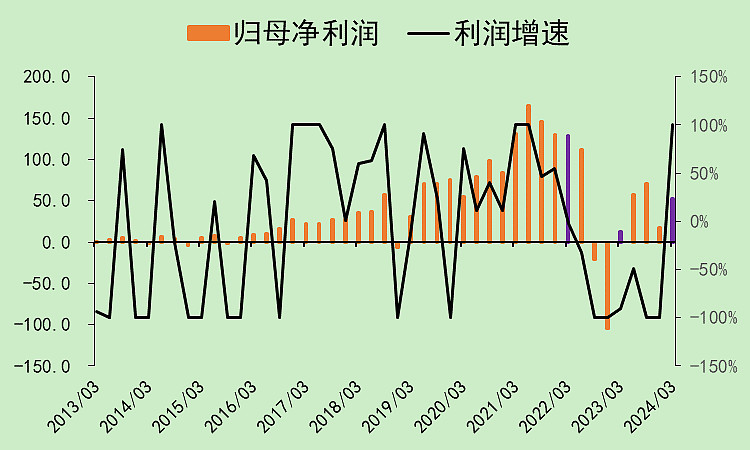

利润就不行了。

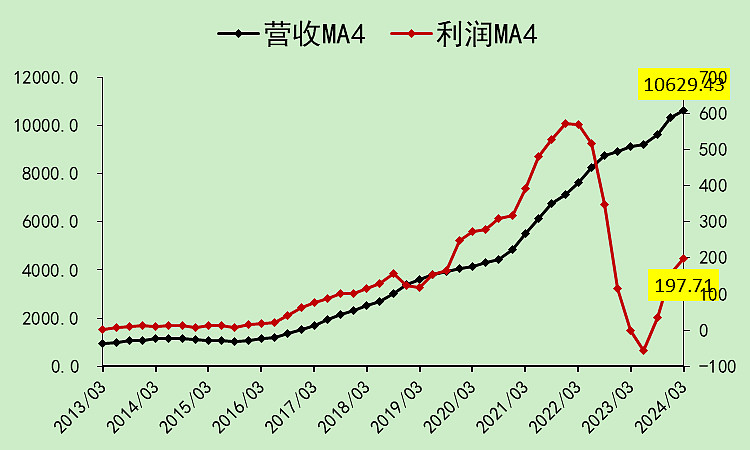

看趋势就很明显。营收巨高,利润微薄。

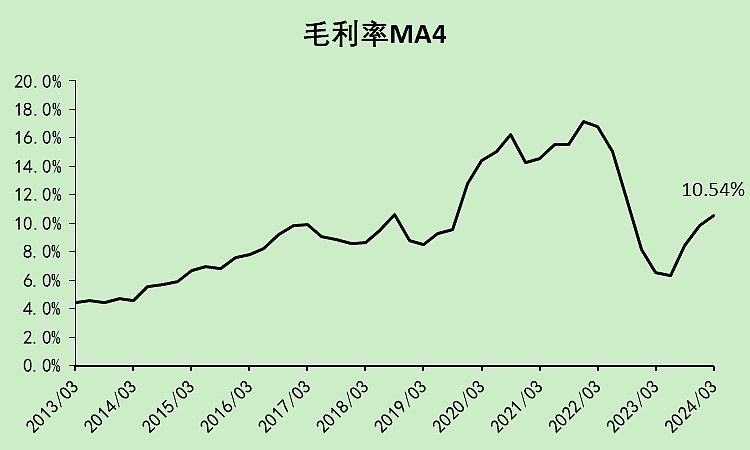

去年二季度不但是营收增速的低点,也是毛利率的低点。

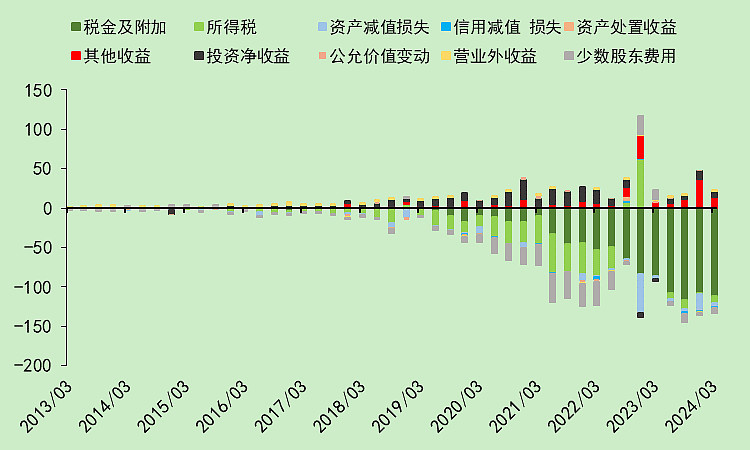

税金及附加一直在增加,这些税目和营收同步,所以营收大实际上是为国家做贡献了。

少数股东费用,前几年比较多,其实是荣盛石化持有的浙石化剩余49%股权分走的利润,最近两年浙石化利润少了,少数股东费用就少了。

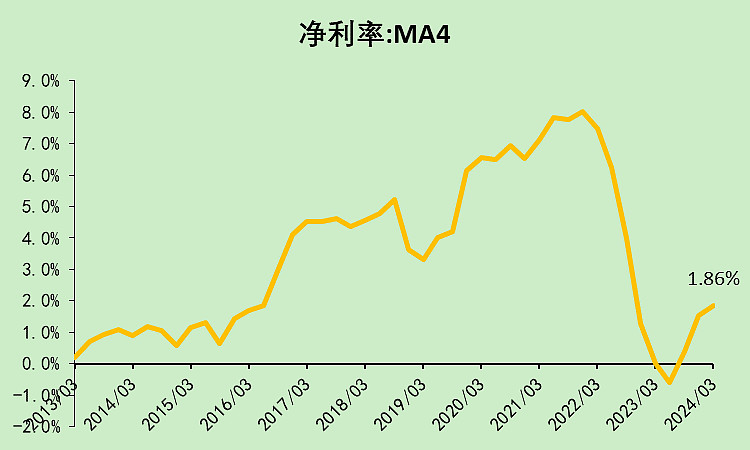

净利润率只有1.86%,而且之前还转负过,赚的都是辛苦钱。

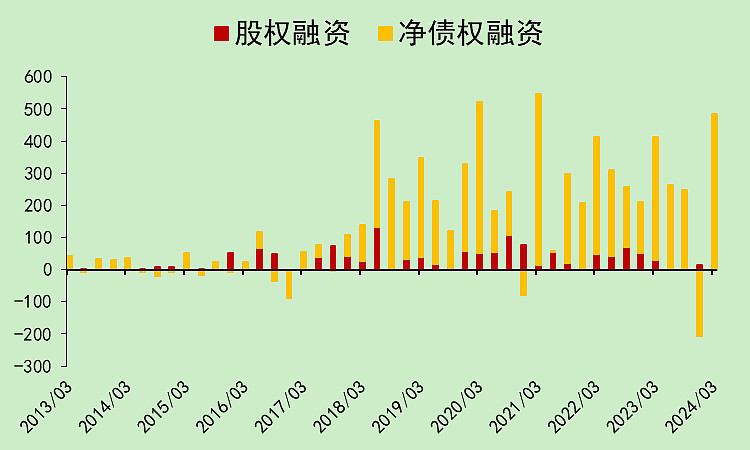

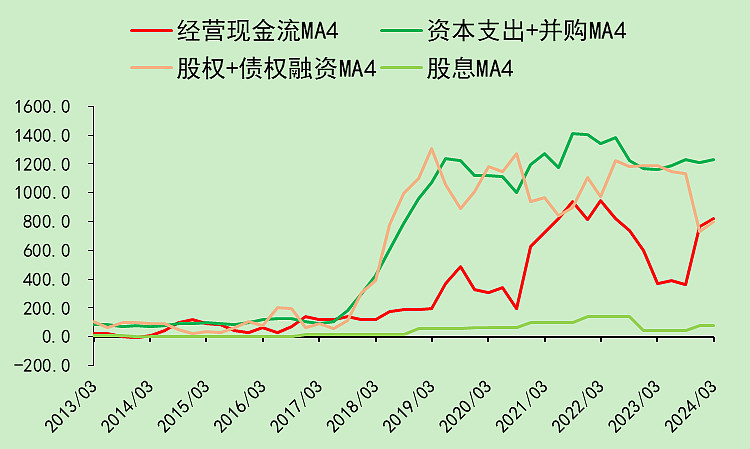

行业02:现金流动

去年现金流勉强还行,主要是四季度比较给力。

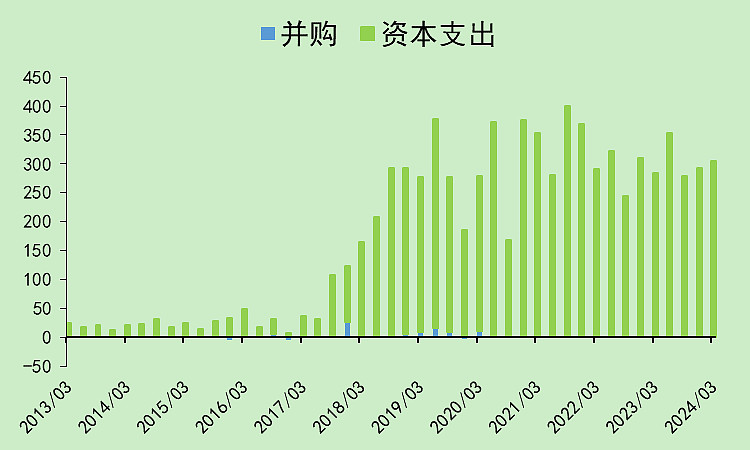

资本支出依旧巨大,持续多年高强度投入。

经营现金流覆盖不了资本支出,只能不断贷款。

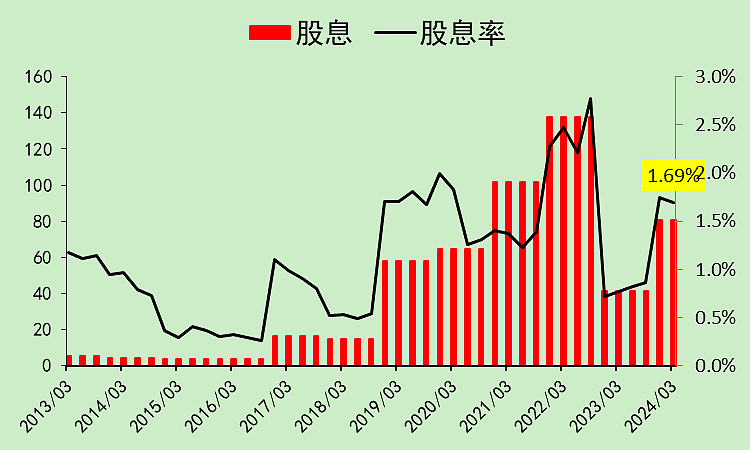

分红肯定不行,就算分红高也都是借来的钱,还不如不分。

行业股息率目前是1.69%,低于整体A股非金融板块的2.03%。

综合起来看,就是资本支出太大,融资得到的钱用来投资,而经营现金流只能用作日常的现金周转,分红只有一丢丢。

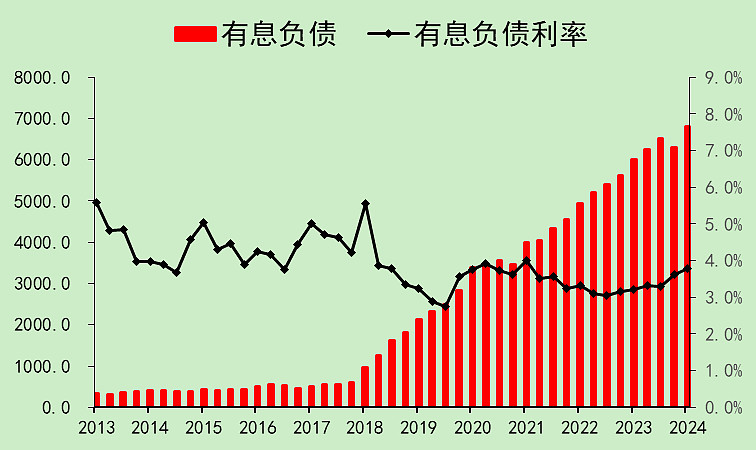

行业03:资产负债

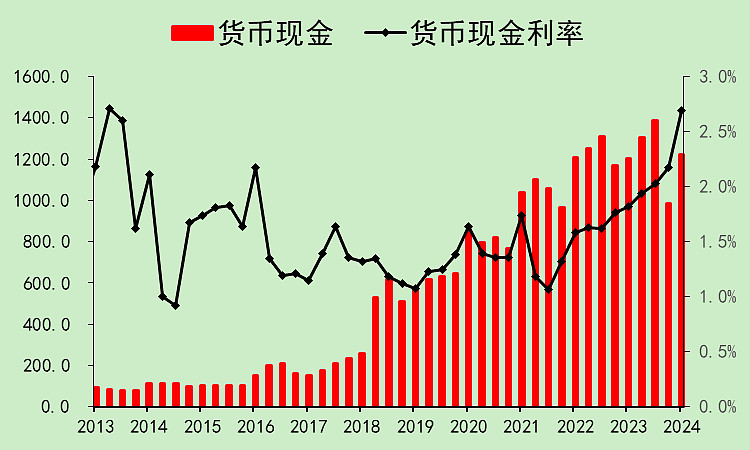

行业负债不断上升,目前存量有息负债高达6811亿,贷款利率3.80%。

现金只有1220亿,只能勉强用作资金周转,这部分现金的存款利率为2.69%。

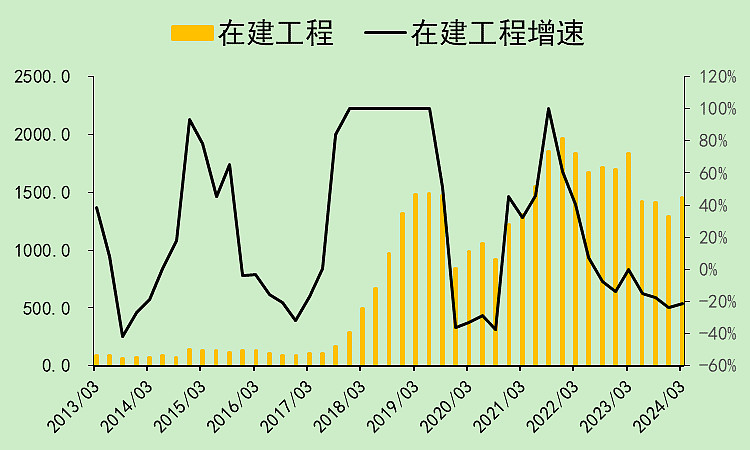

整个行业的在建工程还有1451亿。

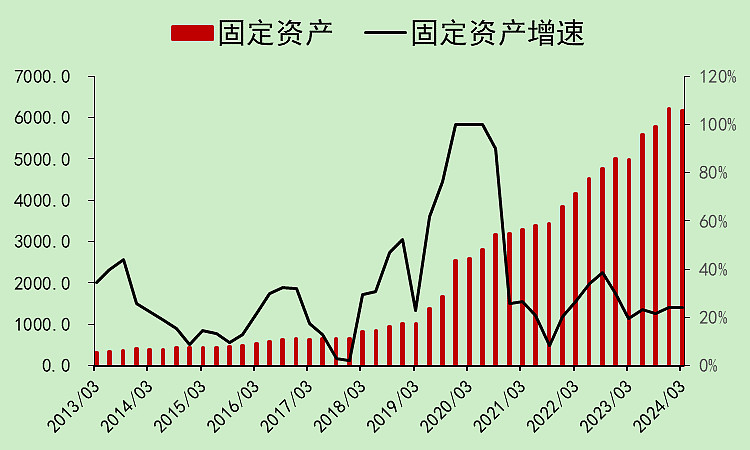

前期的大量投资,大部分已经转成固定资产了,目前固定资产有6174亿。

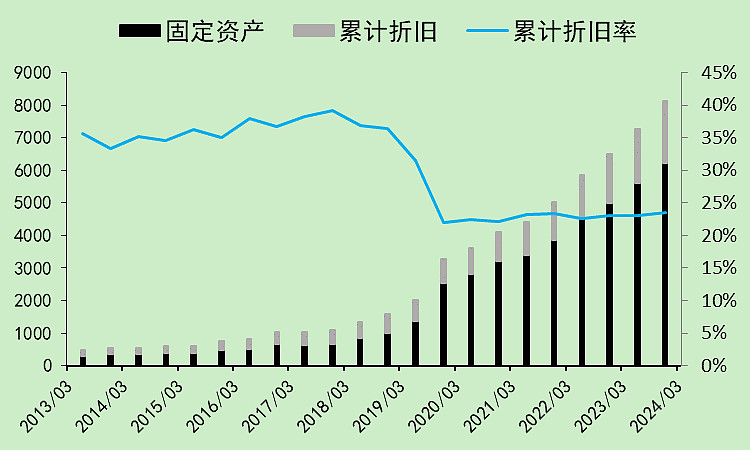

去年行业的各种折旧加起来是461亿。

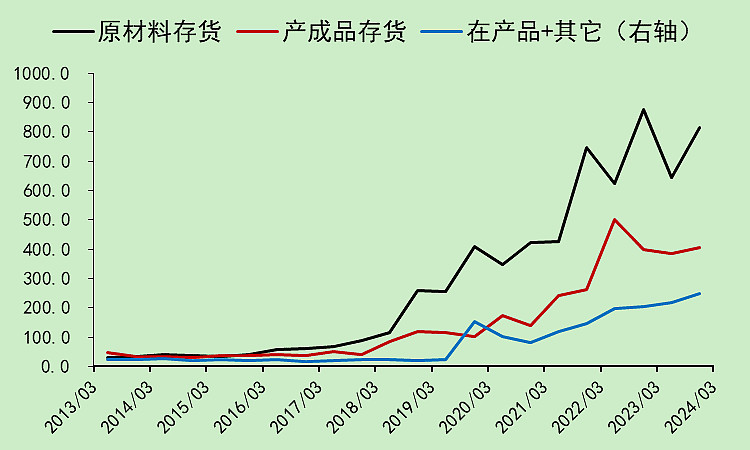

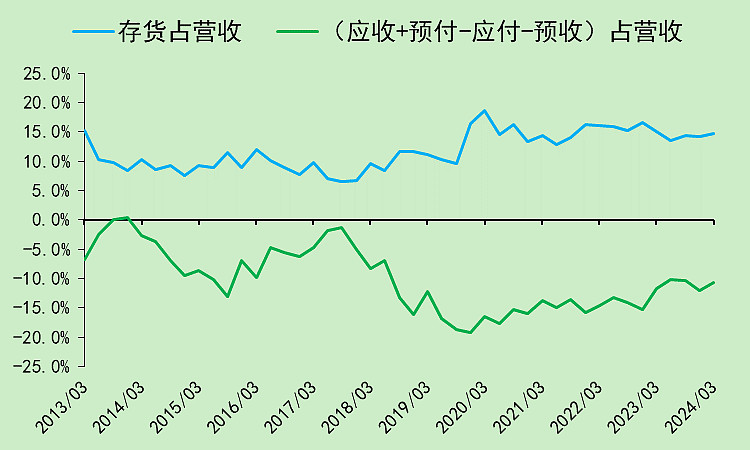

存货不断上升,这里有个点提示一下:

它的产成品存货上升不多,但原材料存货非常多。

所以我猜测后期的原材料价格会下降,成材的价格会比较好,毛利率有望回升。

(多PTA空PX?我瞎说的,别当真)

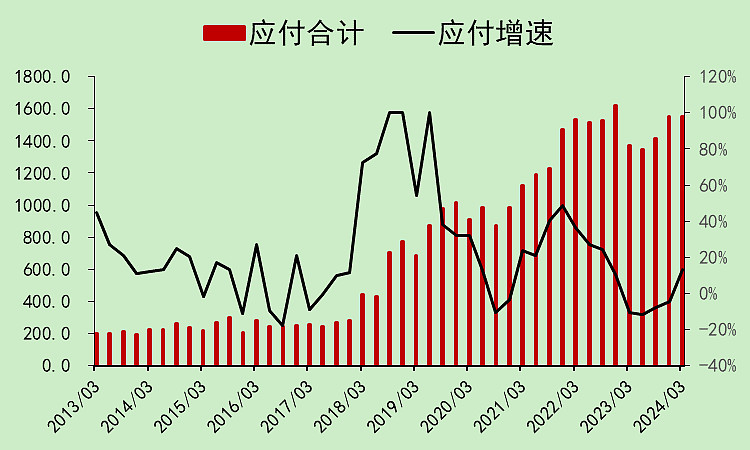

应付非常大,不过有不少是工程款。

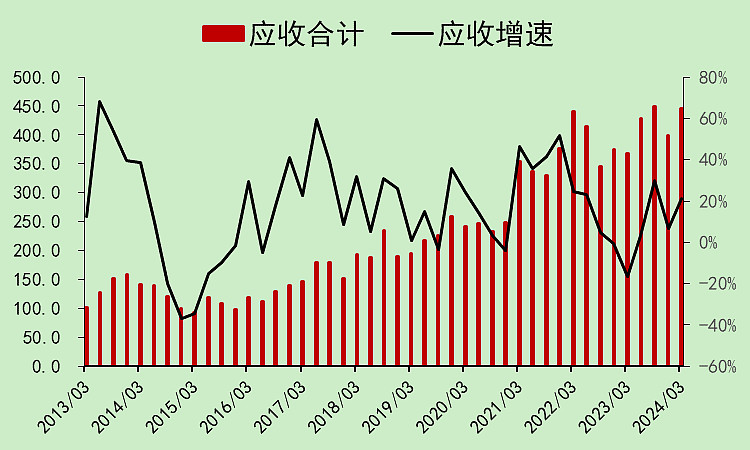

应收虽然也在增长,但增速不算高,主要是去年回收了不少账款。

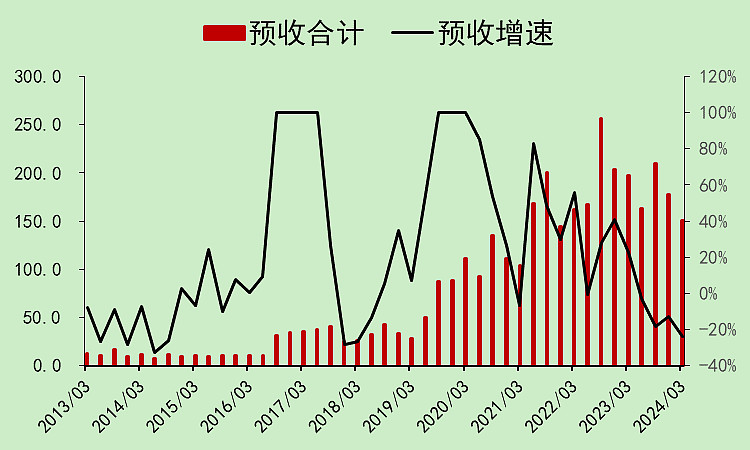

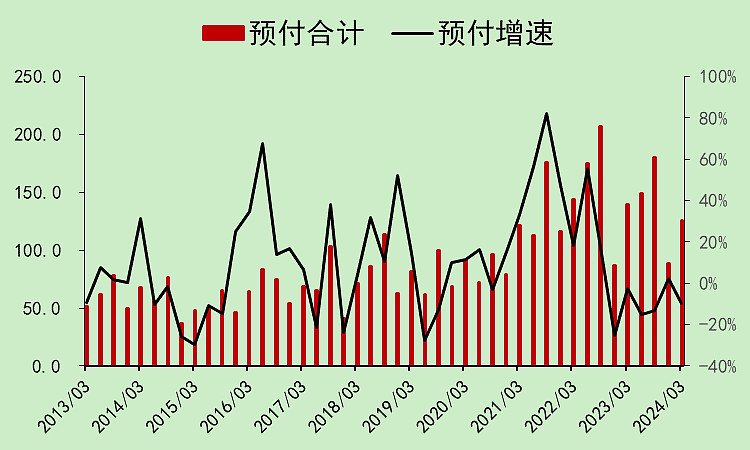

预收太差了。

预付大概率是因为手头没钱,而且原材料库存那么高,不太愿意拿货。

综合下来,应付占款比较多,但占款能力边际下降。

行业04:自由现金流

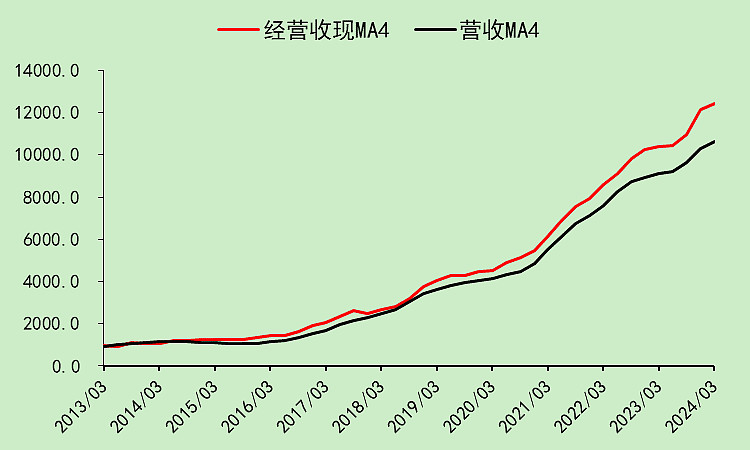

收现没有问题。

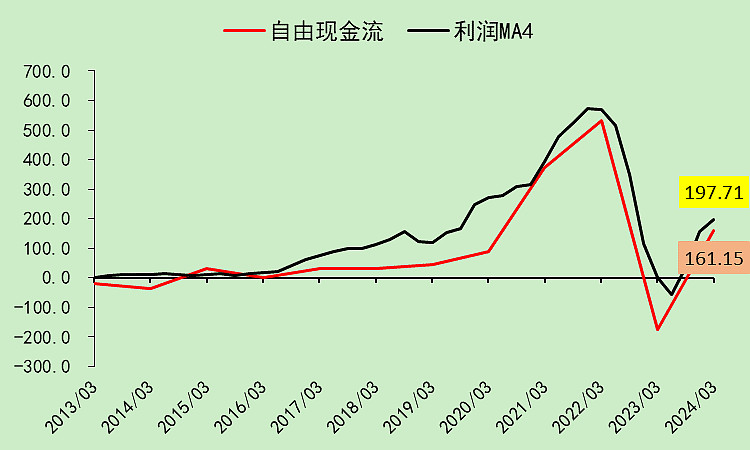

自由现金流略低于利润,主要是存货积累比应付更多一些。

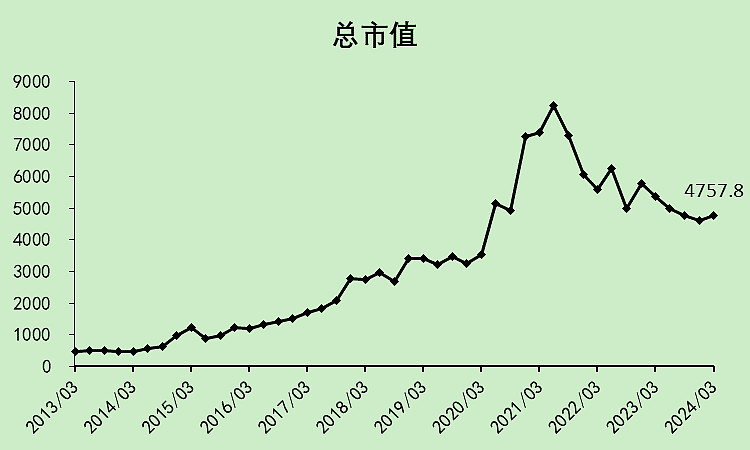

行业05:位置估值

整个行业市值跌了一半,但是行业有很多股权融资,也跌掉了,其实大部分股票跌幅都在2/3左右。

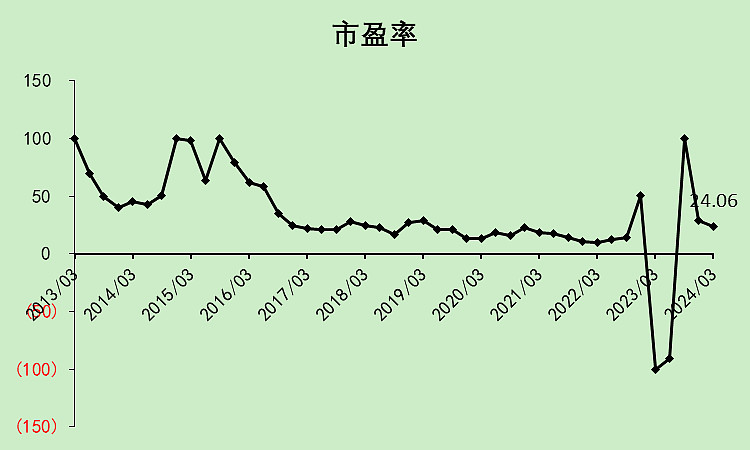

市盈率24.06倍,但这个行业现在的周期性太强,市盈率的参考价值不高。

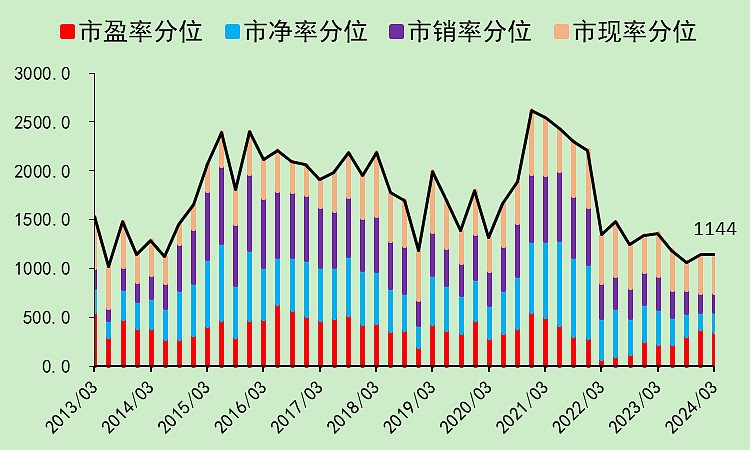

从估值分位看,市净率和市销率都处于地位,市盈率和市现率不行。

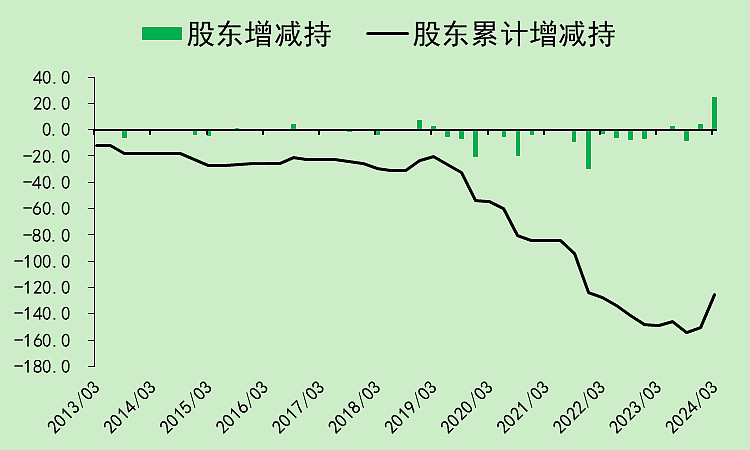

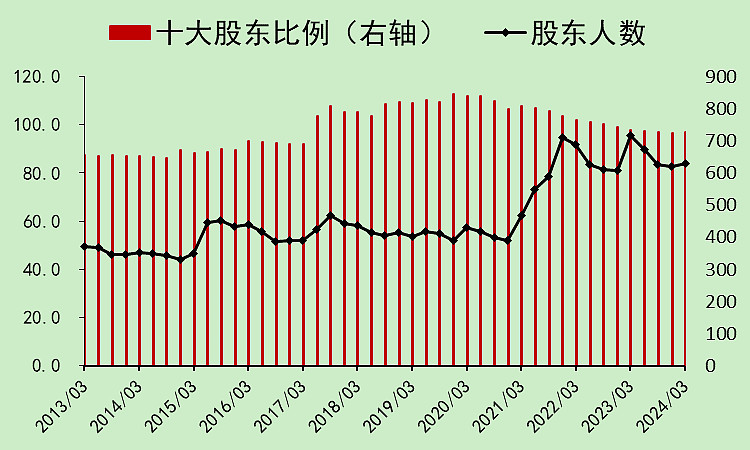

股价跌多了之后,行业从原先的减持,变成了增持。

股东人数高位震荡,应该是不会再降回去了,因为定增的那部分股份已经散落到了很多新股东手里,能稍微降下去一点就可以了。

行业06:行业小结

整个行业现在没啥投资价值,还深陷在不断扩产,产能过剩的泥淖里。

现在唯一的曙光是,原材料价格跌幅大于产成品的跌幅,这样毛利率可能会回升一点,但也指望不了回升很多,毕竟产能过剩的问题放在这里。

接下来我们看看两个行业龙头,荣盛石化和恒力石化。

本文作者可以追加内容哦 !