02

荣盛石化

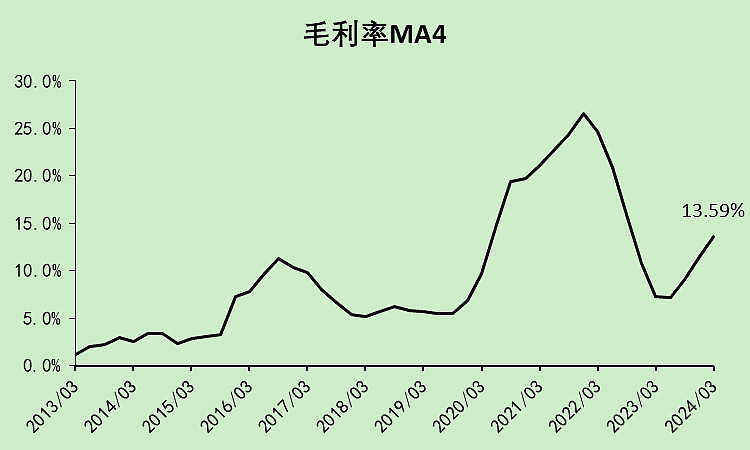

荣盛石化01:营收利润

荣盛石化的毛利率是13.59%,高于行业的10.54%。

但是,浙石化的一半利润归属于少数股东,所以它只是营收和毛利率高。

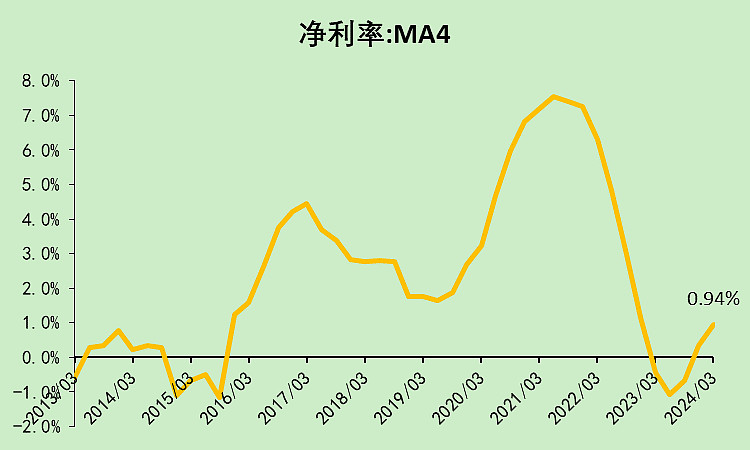

实际上净利率很低,只有0.94%,还不如行业的1.86%。

荣盛石化02:现金流动

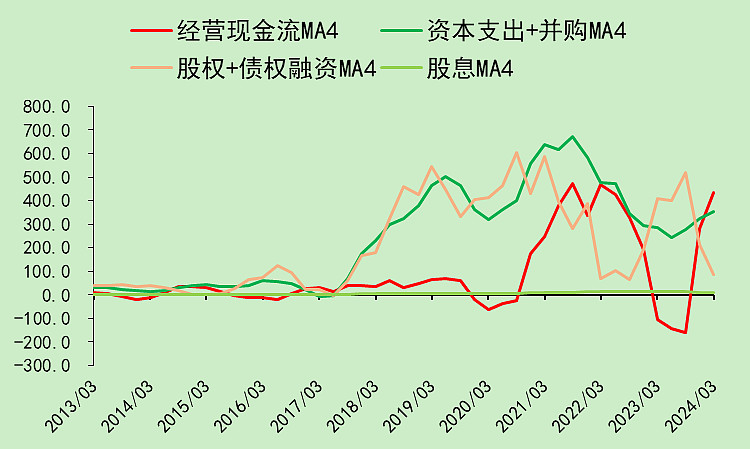

荣盛石化的资本支出已经降下来了,最新的经营现金流可以覆盖资本支出,所以融资快速减少了。

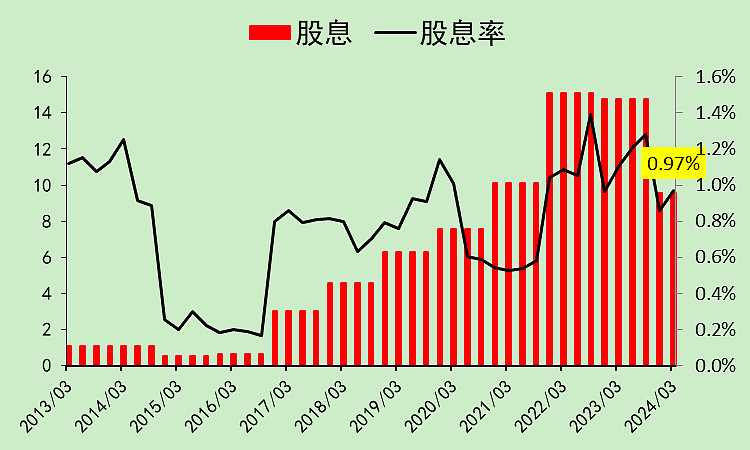

它的股息非常少,10亿都不到,股息率只有0.97%。

荣盛石化03:资产负债

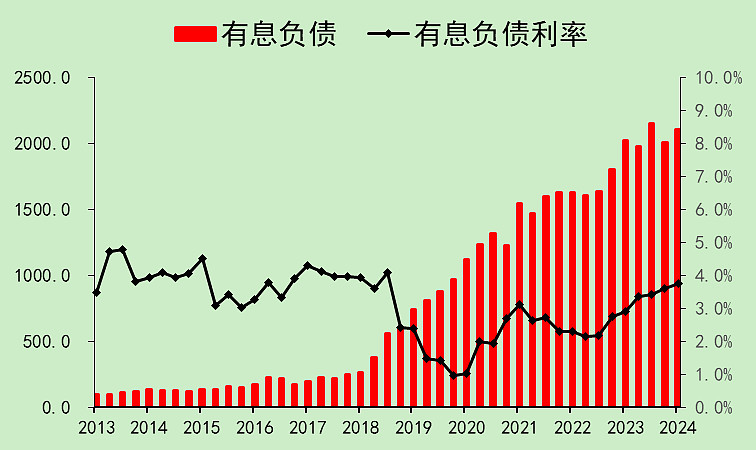

有息负债增长变慢,目前是2102亿,但利率边际上升,达到了3.75%。

债务利率越来越高,而且融资增速下降,其实隐含的意思就是,在银行眼里的信用已经变差了,财务风险上升。

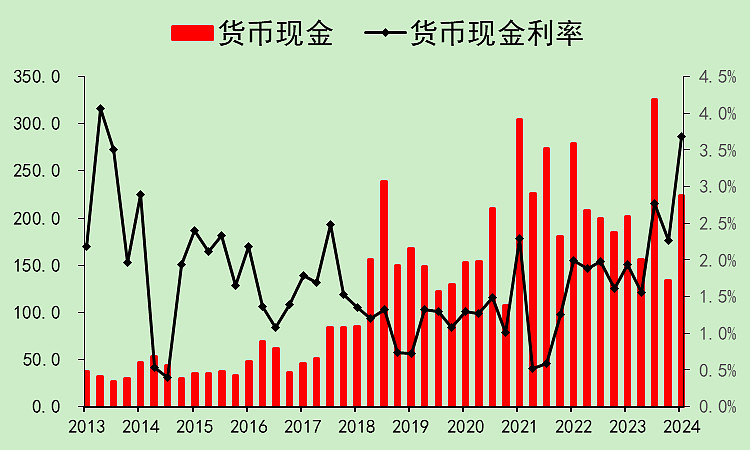

账上现金224亿,用于平时经营周转。

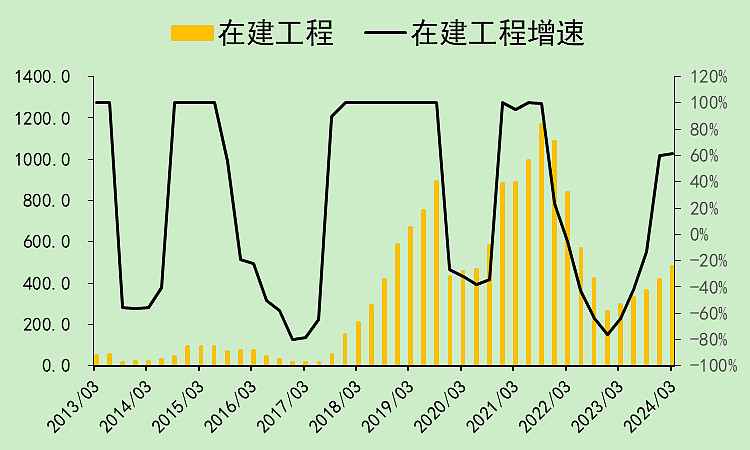

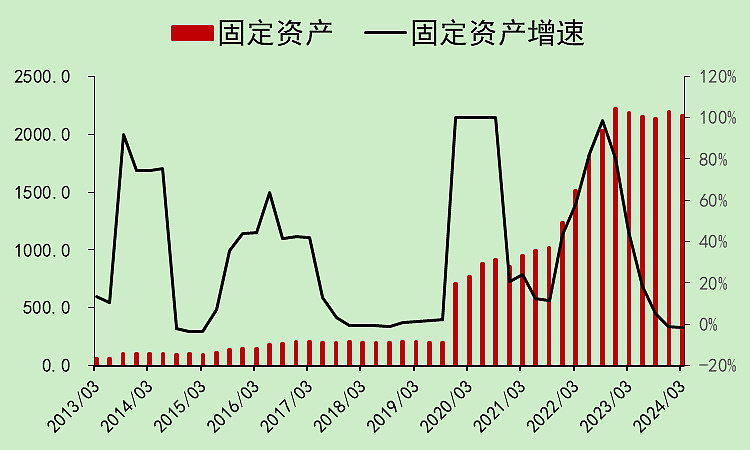

在建工程又开始起来了。

固定资产已经有一段时间没有增长了。

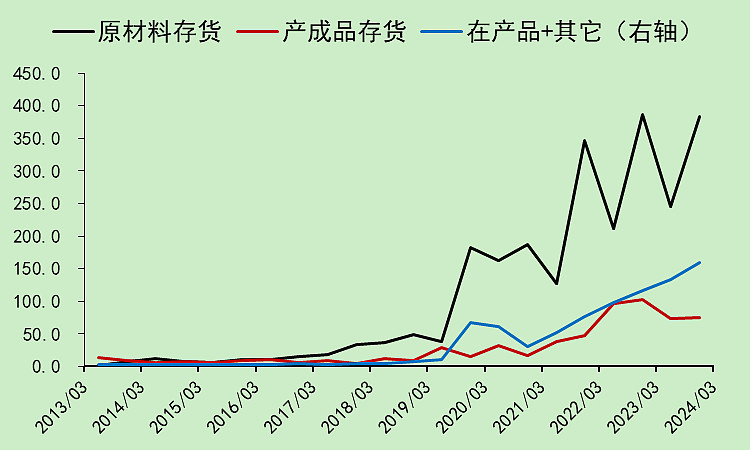

它同样也是原材料存货特别多,所以毛利率应该还会继续提升。

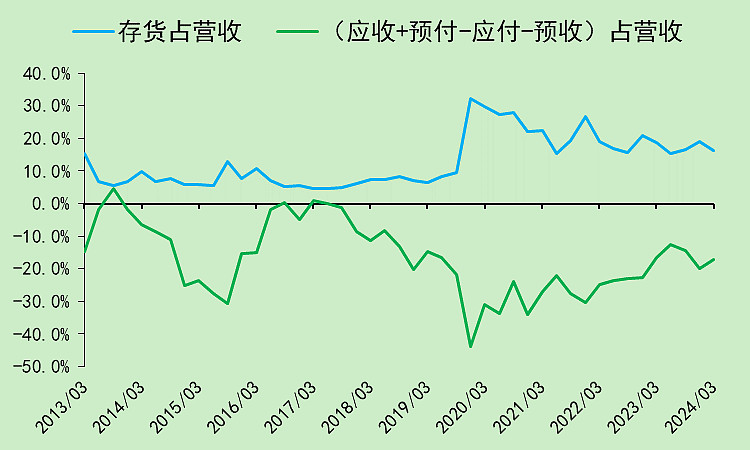

占款能力和行业的趋势也差不多。

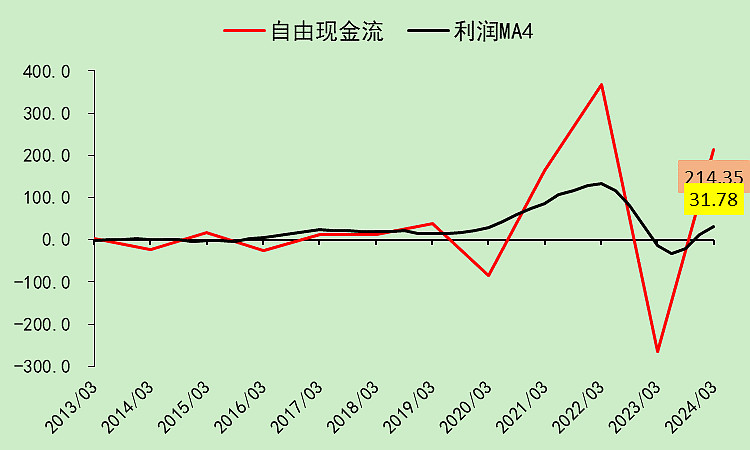

荣盛石化04:自由现金流

自由现金流波动剧烈,还是看利润吧。

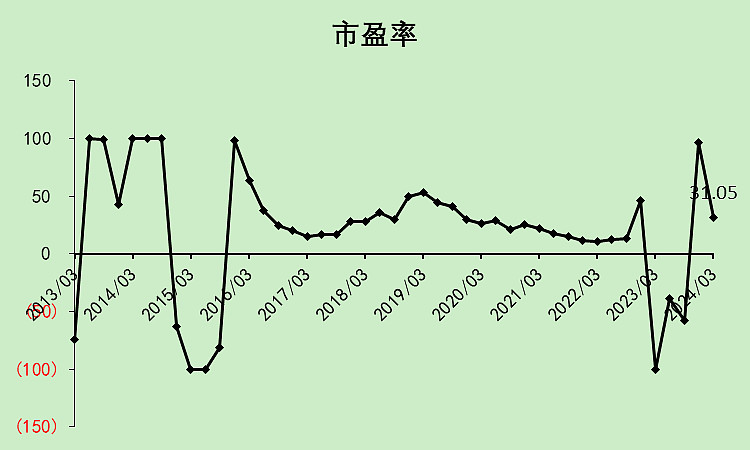

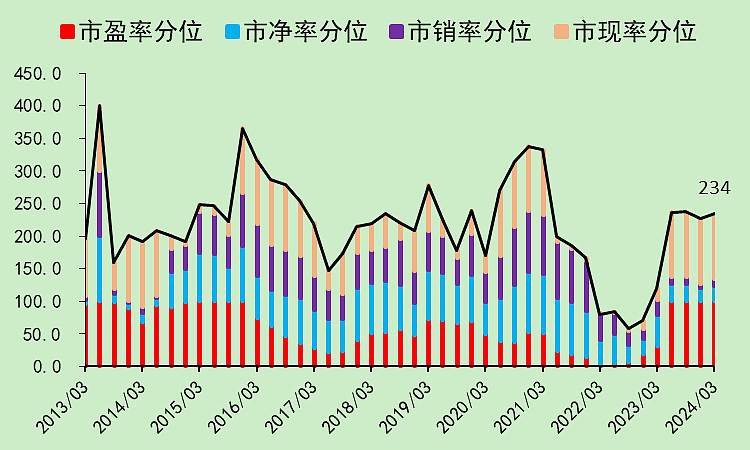

荣盛石化05:位置估值

市盈率31.05倍,高于行业,但市盈率意义不大。

市净率和市销率的分位非常低,按资产和销量估值已经很便宜了。

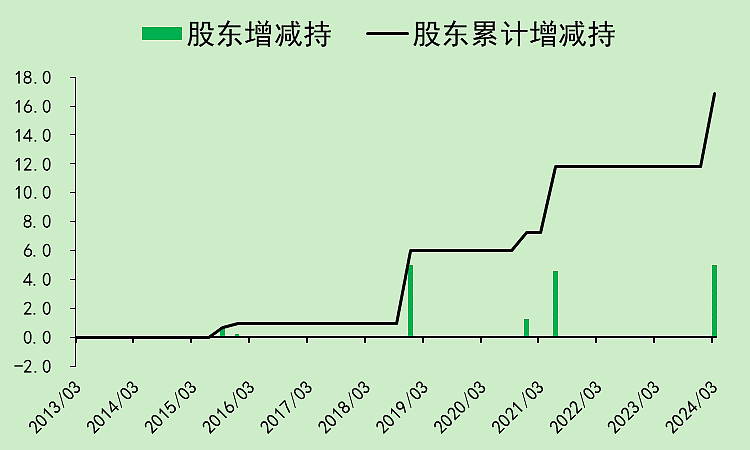

股东历史上没有减持行为,而是不断小幅增持。

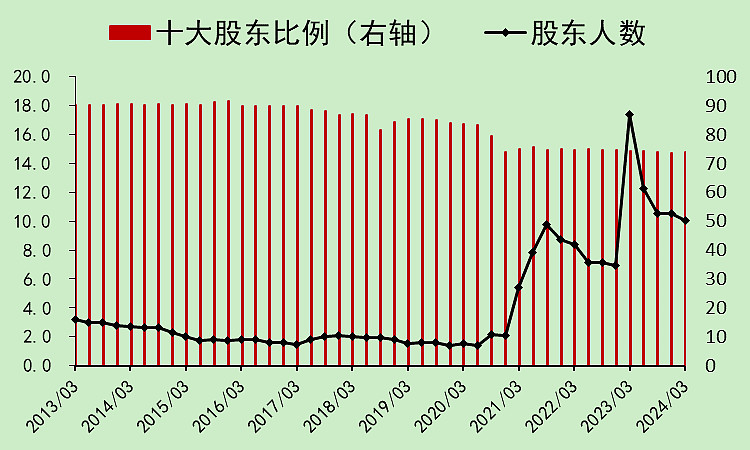

这票的筹码结构不太好,主要是去年一季度沙特入股的消息,拉了三个涨停,套了不少人,现在还在慢慢磨这些人,让他们割肉。

荣盛石化06:小结

荣盛石化看下来,没啥特别之处,和行业情况差不多。

追加内容

本文作者可以追加内容哦 !