03

恒力石化

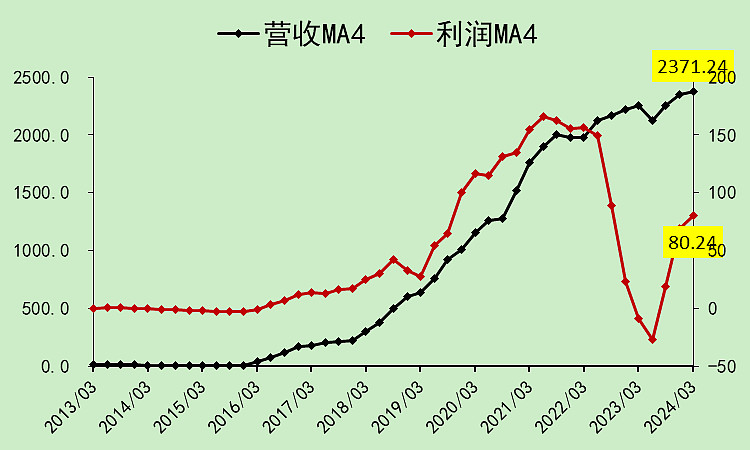

恒力石化01:营收利润

恒力石化看起来,利润走势比行业好。

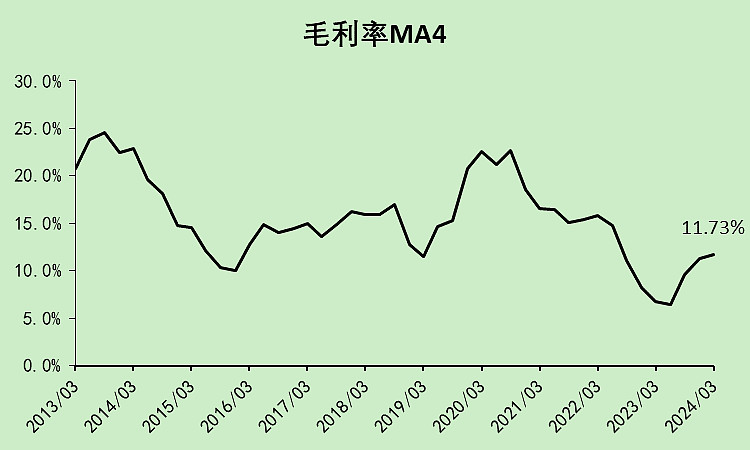

毛利率11.73%高于行业的10.54%。

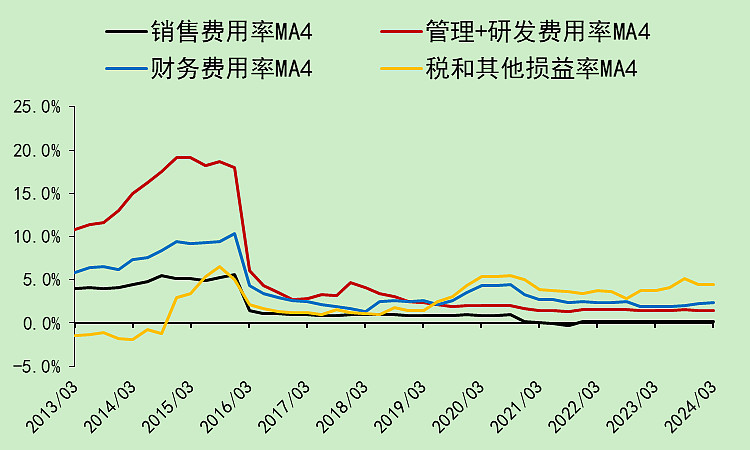

各项费用率都很低。

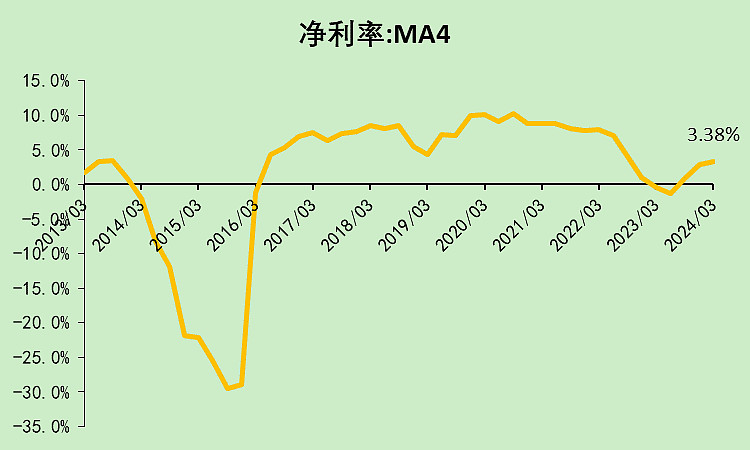

所以它的净利率有3.38%,远高于行业的1.86%。

(因为营收太大,1%就是很大的利润了,所以我用了“远大于”)

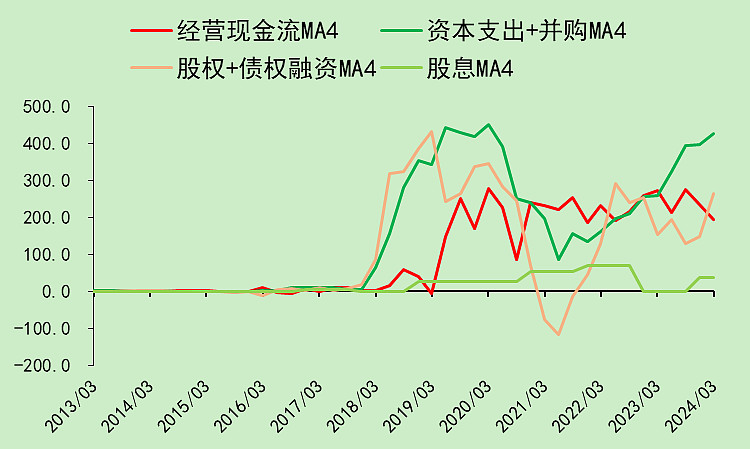

恒力石化02:现金流动

恒力的资本支出前几年比较低,最近持续上升,刚好和荣盛反了一下。

所以我说,行业的扩产此起彼伏。

现在经营现金流无法覆盖资本支出,融资就变多了。

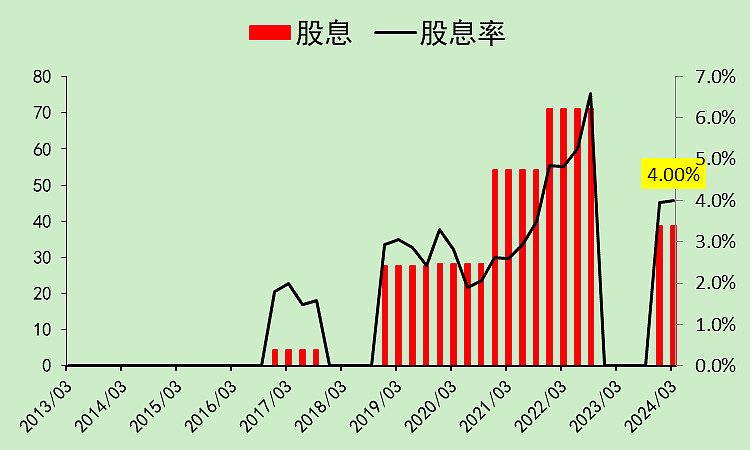

这老兄分红很慷慨,2023年度股息有39亿,股息率有4%。

但2022年度不赚钱的时候,一个子都不分,分红太不稳定,这点差评。

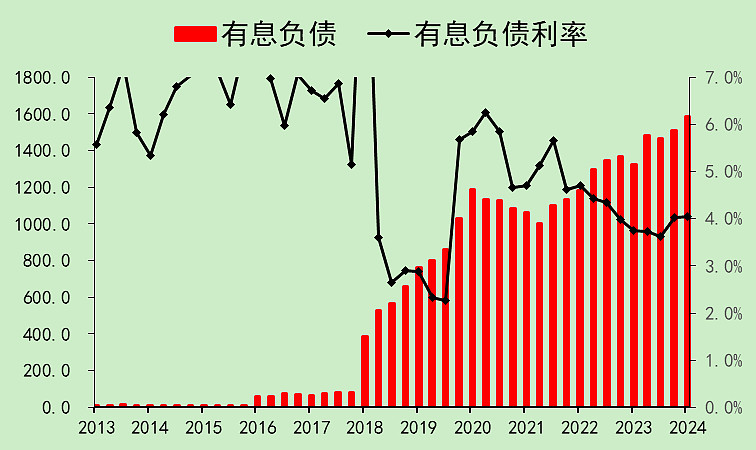

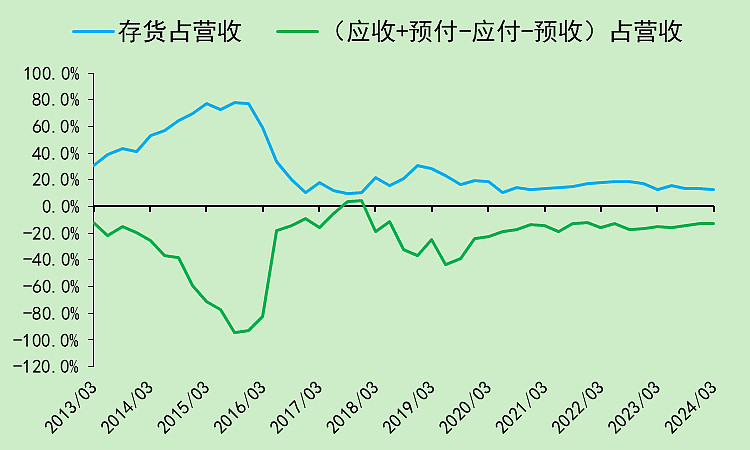

恒力石化03:资产负债

最近贷款增加,有息负债升至1584亿,利率4.05%。

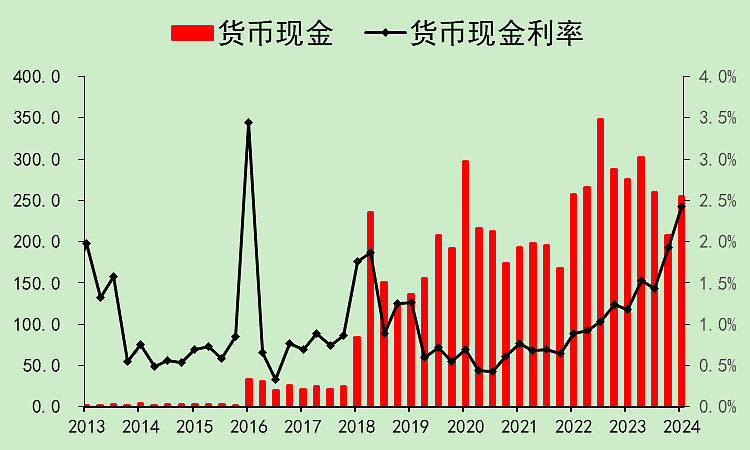

现金254亿,同样也是用于经营周转。

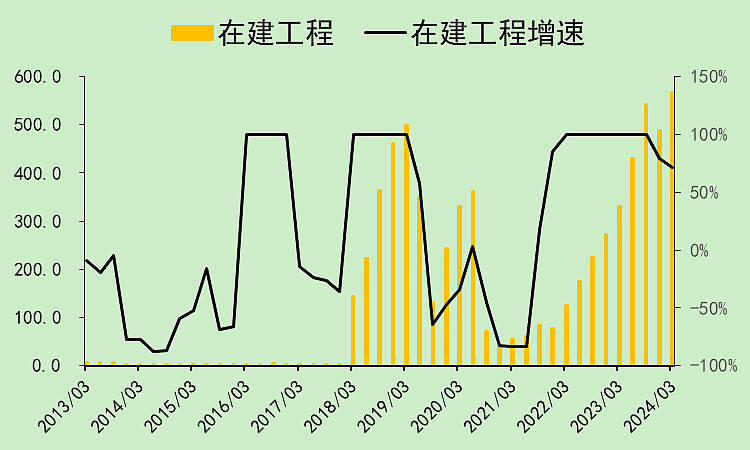

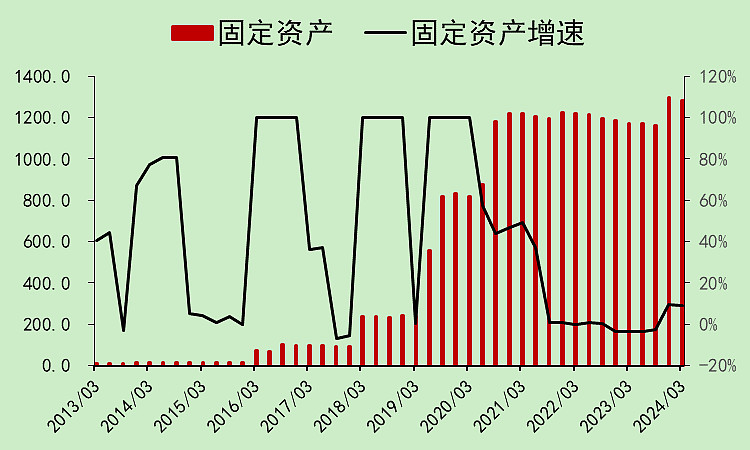

由于资本支出上升,在建工程也大幅增加。

固定资产应该很快就要大幅增加了。

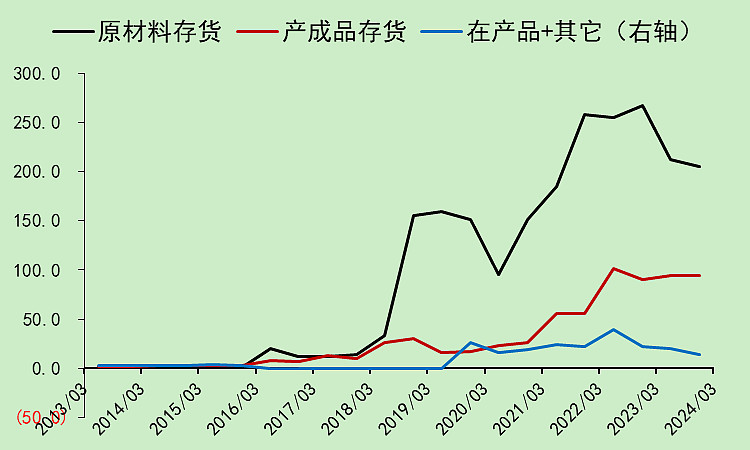

存货结构也一样,都是原料屯的比较多。

不过它整体的经营资产负债项目,占营收比例都比较低,现金流风险更小。

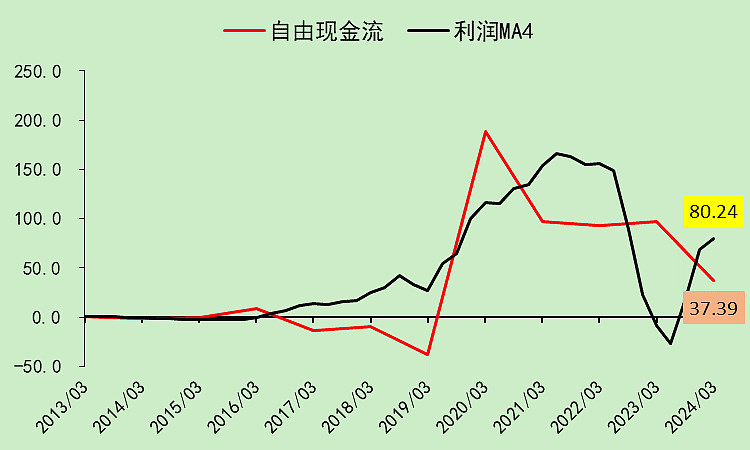

恒力石化04:自由现金流

它的自由现金流虽然波动也大,但比荣盛温和多了。

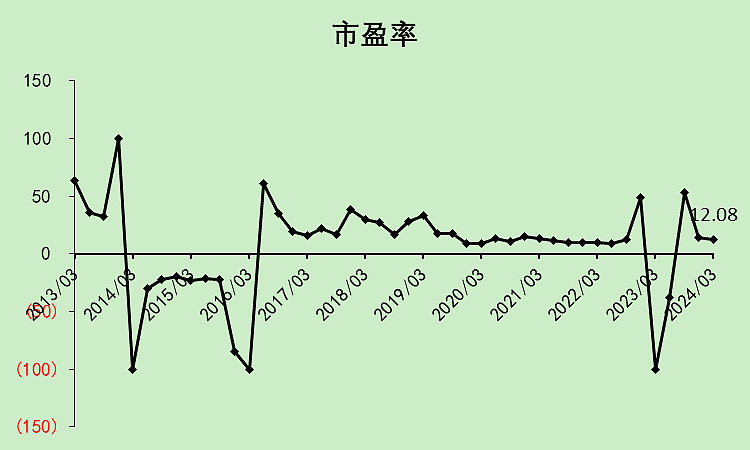

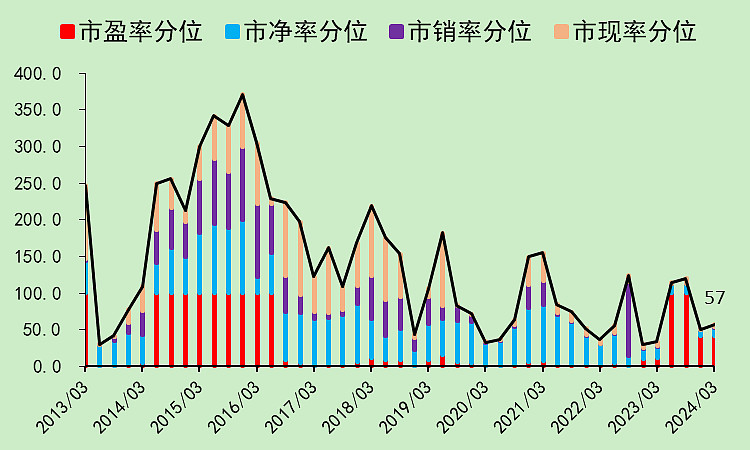

恒力石化05:位置估值

恒力石化的盈利比较好,市盈率只有12.08倍。

但是我觉得这是因为它前几年没有疯狂扩产,利润受到影响小,但是最近开始扩产了,所以它这个市盈率的意义也不大。

它的现金流更好,市现率分位低。

市净率分位和市销率分位也很低。

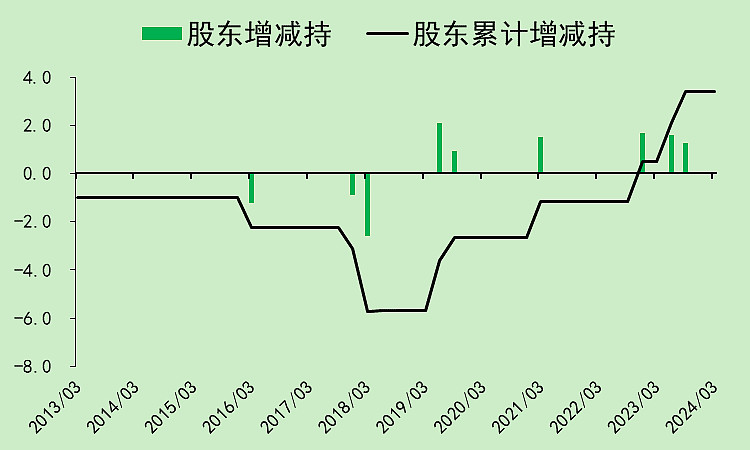

这几年股东都是小幅增持的。

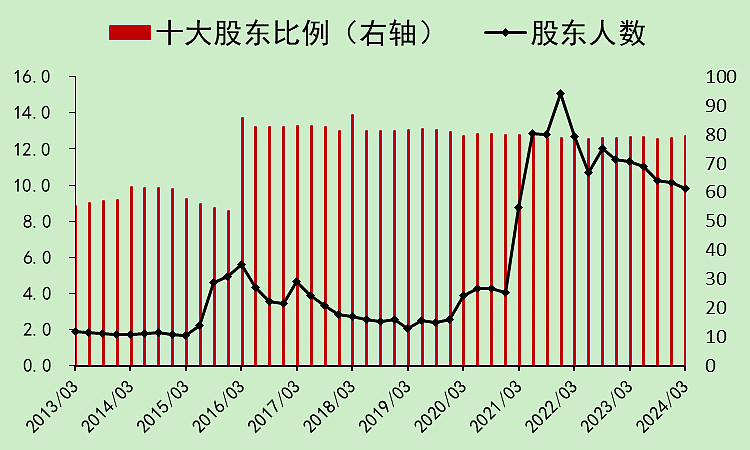

股东人数持续下降,但是降的不够多,但筹码结构比荣盛好是没问题的。

恒力石化06:小结

恒力石化的评分可以上及格线,主要是它有分红,筹码结构相对来说也还可以。

但其它方面和行业都差不多,接下来扩产出来之后,也会降低利润率,导致利润波动变大。

04

总结

看下来,这个行业和光伏差不多,竞争性扩产,此消彼长,竞争烈度太大,不太适合投资。

可能需要很长时间才能出清掉行业的过剩产能,会比较漫长,我觉得是仅次于光伏的天坑行业。

当然,从长远看,可能这些大炼化巨头通过快速扩产,奠定了行业地位,把能上产能的地方都占领了,以后就没有其它小企业可以进入这个行业了。

但这个逻辑太长了,我等炒股之人实在等不起。。。

$荣盛石化(SZ002493)$

$恒力石化(SH600346)$

本文作者可以追加内容哦 !