前天刚写过【太阳纸业:纸业中唯一的白马绩优大牛股】,今天改个行业,换个股票,标题可以照抄。

公司是绍兴的,我也是绍兴的,但是这点没的加分。

本文先简单贴一下行业数据(剔除新和成),然后详细写新和成,进行对比。

01

行业关键数据

首先,我们把搞维生素的股票找出来,大概有这些:

[ '新和成','东北 制药', '广济药 业', '亿帆医 药', '兄弟科 技', '金达 威', '花园生 物', '新诺 威', '民生健 康', '浙江医 药', '华北制 药', '圣达生 物', '卫信 康' ]。

把新和成剔除后,看一下行业的财务状况:

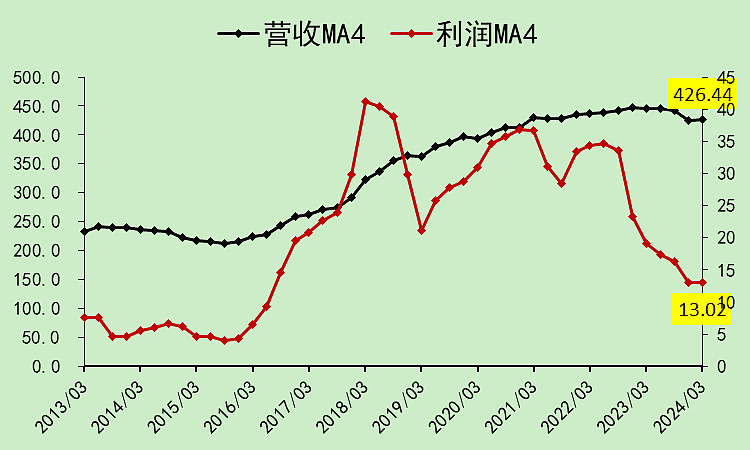

营收基本上不增长了,利润很低。

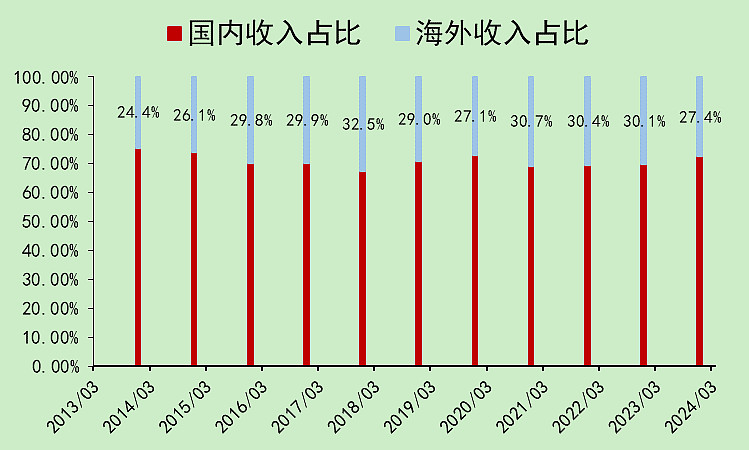

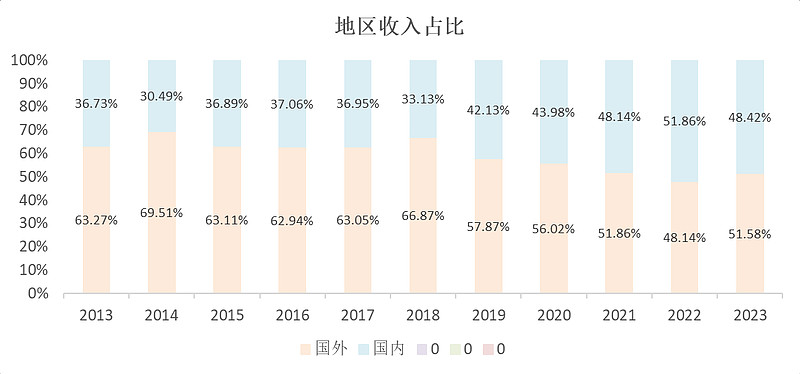

出口占比27.4%。

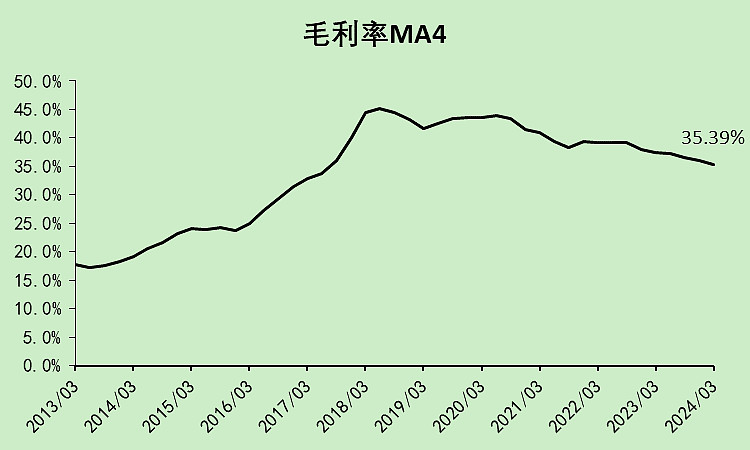

毛利率35.39%。

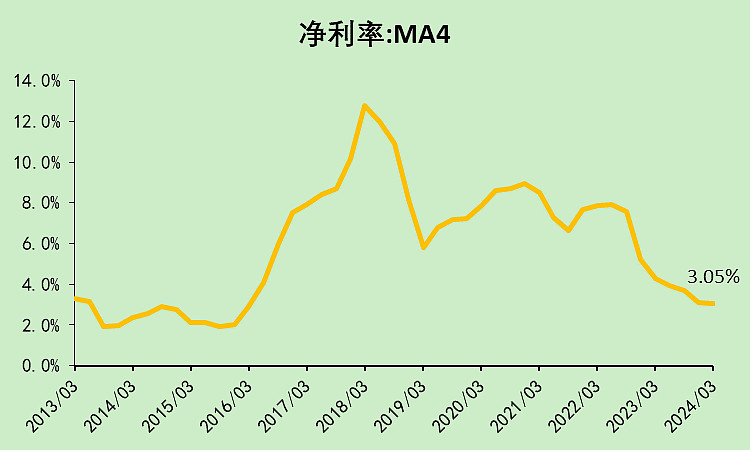

净利率3.05%,主要是管理研发费用率一直在上升。

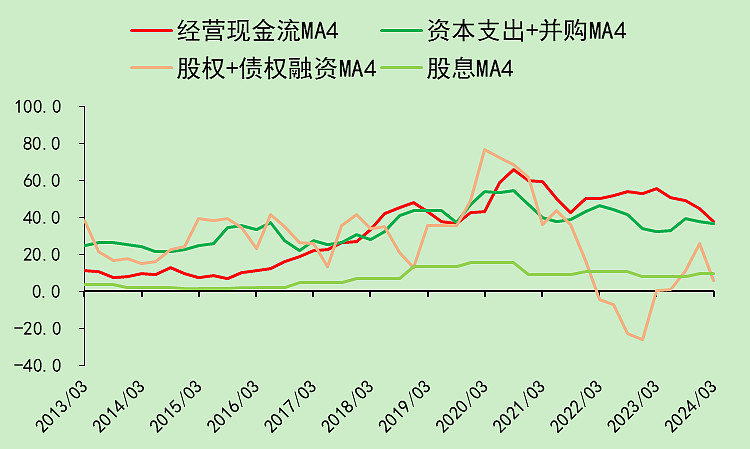

经营现金流刚好覆盖资本支出,融资降下来了,分红很少。

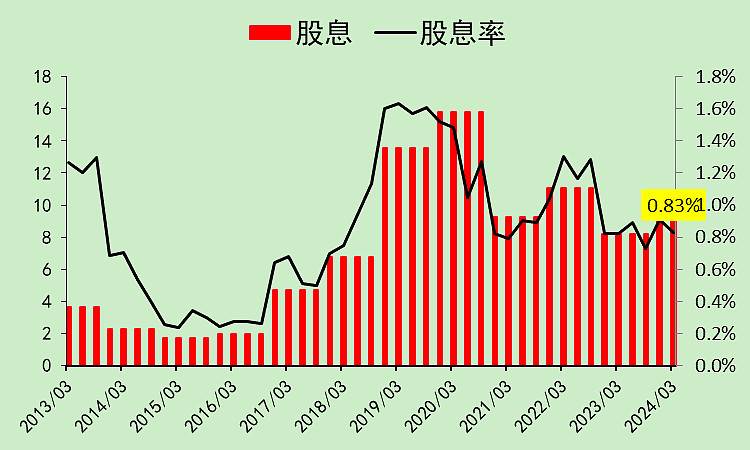

股息率0.83%,没有利润就没有分红。

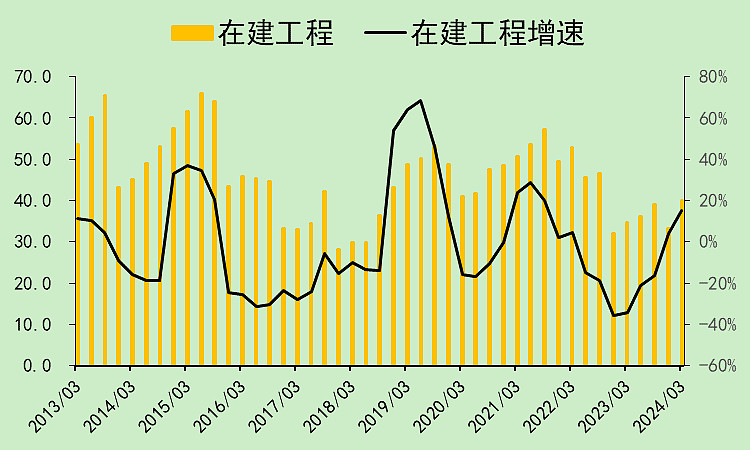

在建工程不高。

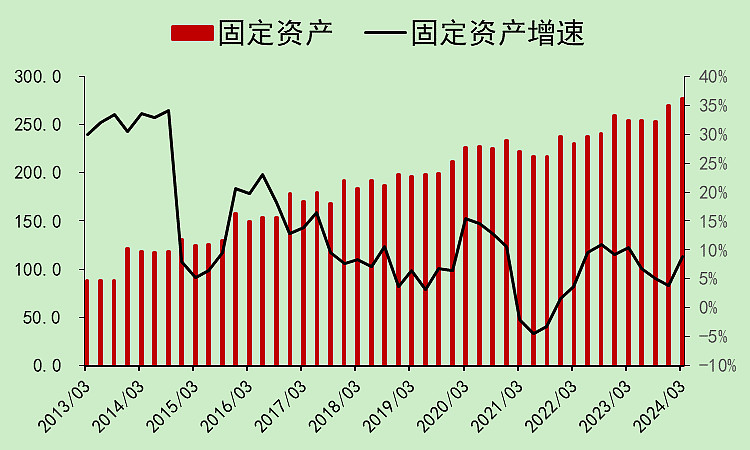

固定资产增速稳定。

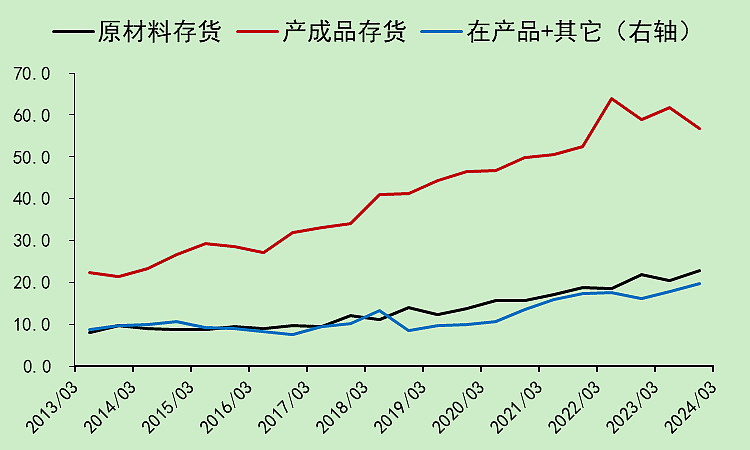

存货在前期冲得太高,现在降了一点,但还是不低。

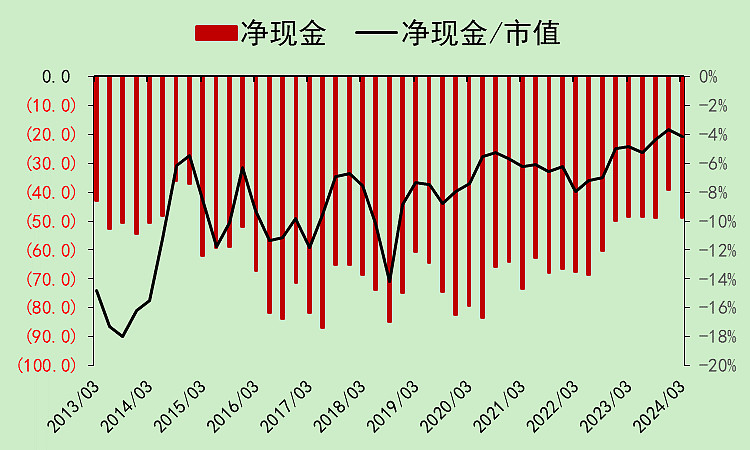

净现金一直为负,负值略有上升。

行业其它股票合并后的评分不及格。

02

新和成

新和成01:主营概况

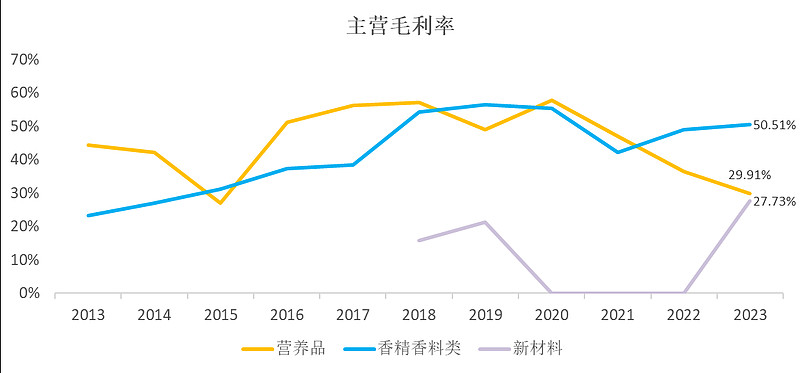

主营就是维生素A、C、E等等,广泛应用于医药、保健品和食品添加剂行业。

排第二是香精香料类,每年都在增长。用于食品、饮料、日化产品等行业以增加产品的香气和风味

新材料包括特种工程塑料、改性塑料等,服务于汽车、电子、建筑等多个行业。

维生素的毛利率下降比较明显,可以推测它的营收下降主要来自于价格下降。

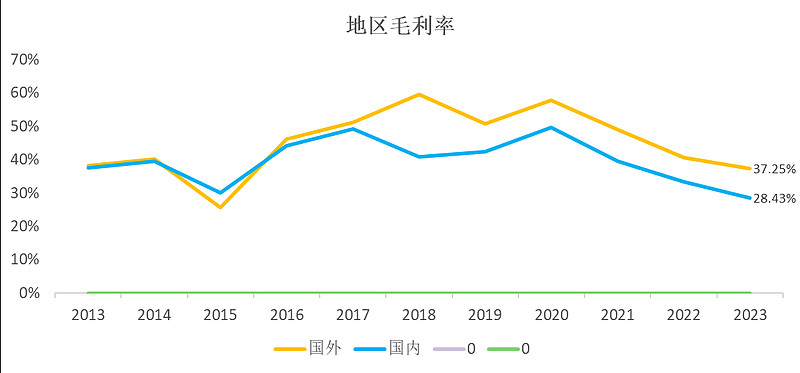

海外收入高达48.42%,远高于行业的27.4%。

虽然海外毛利率也在下降,但海外毛利率明显高于国内,9%可不算少。

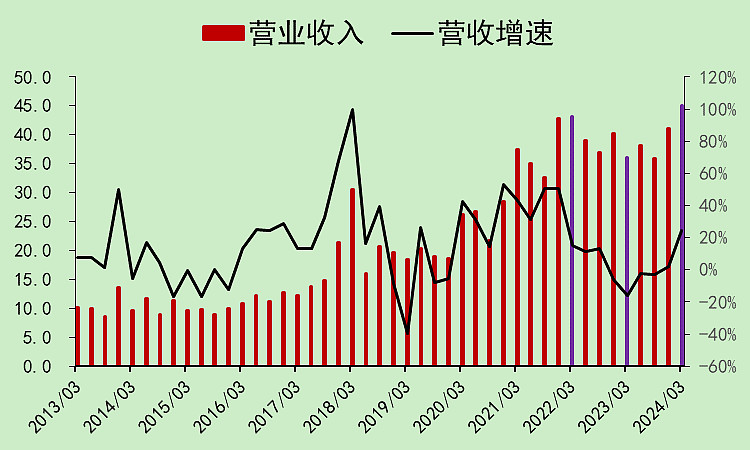

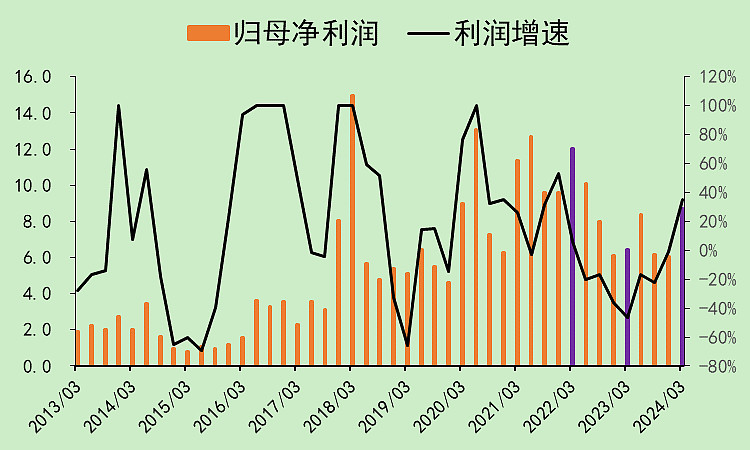

新和成02:营收利润

一季度营收创新高。

利润还差不少。

历史上也是营收趋势较好,利润波动较大,但整体是向上的。

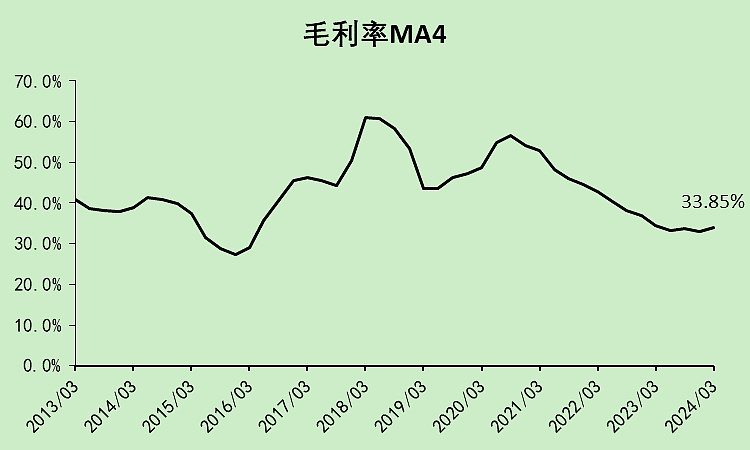

毛利率受到主业维生素降价的影响,回落较多,目前为33.85%,低于行业的35.39%。

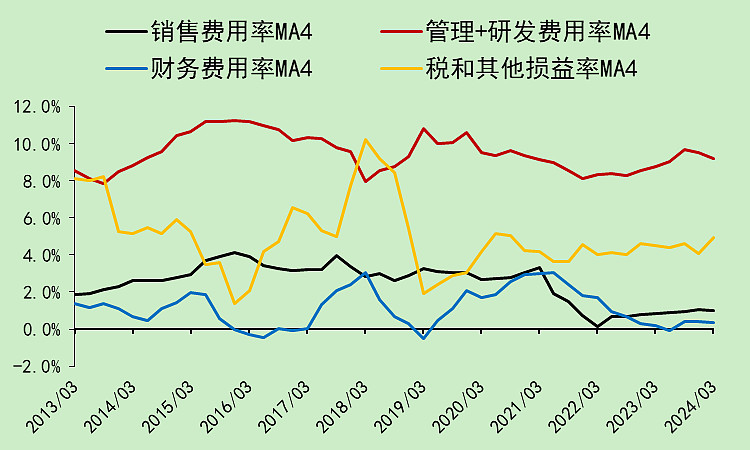

但是它费用率都控制得比较好,管理费用率没有明显上升,财务费用率下降。

销售费用率下降是因为运费挪到营业成本了。

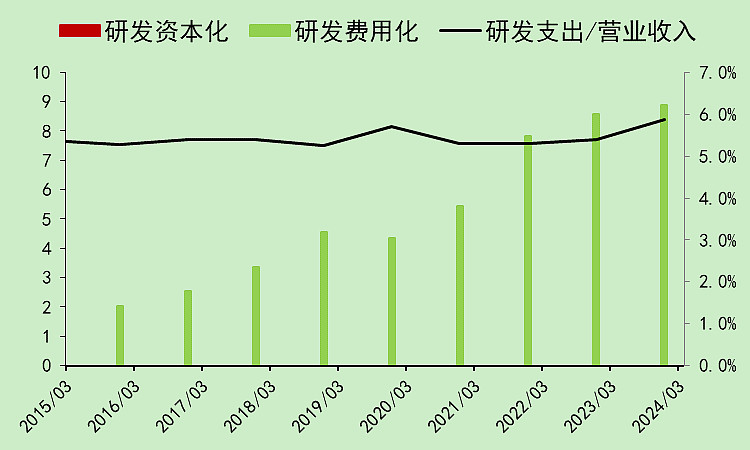

研发占收入比例很稳定。

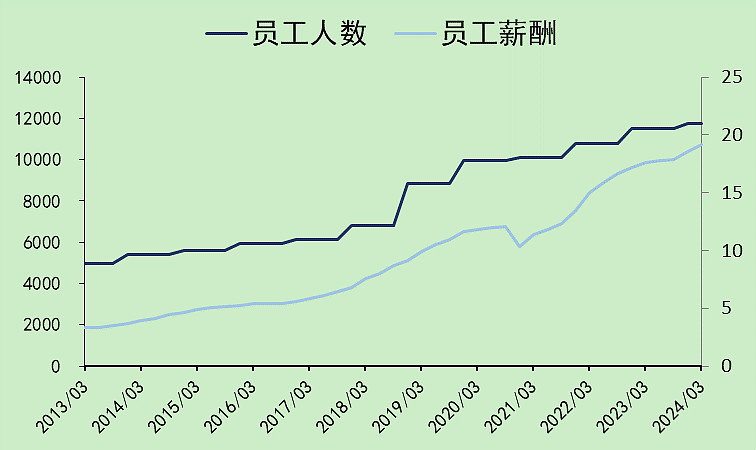

薪酬总额上升比较明显,员工人数上升变慢,所以员工都涨薪了。

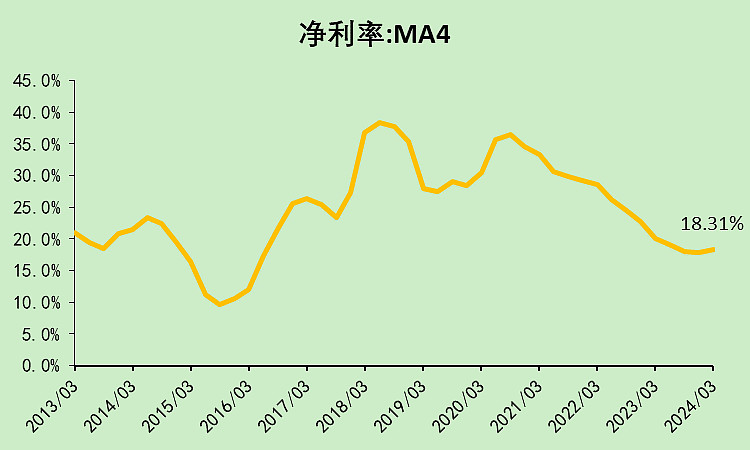

由于费用率控制得好,新和成的净利率高达18.31%,远高于行业的3.05%。

看得出来,管理水平差异太大了,新和成完全就是碾压了行业其它对手。

新和成03:现金流动

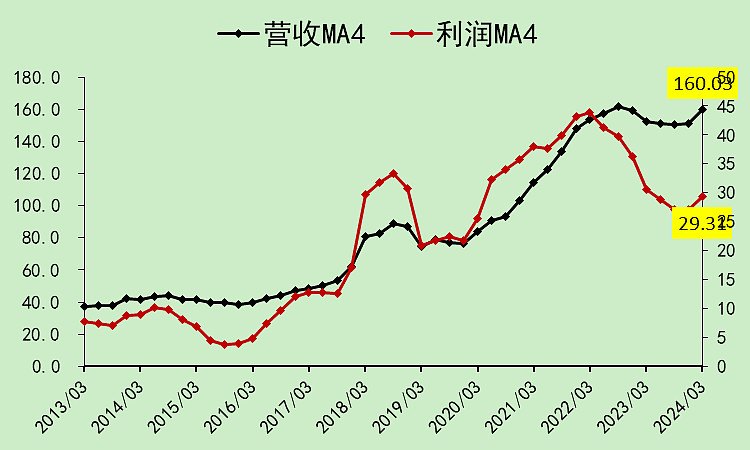

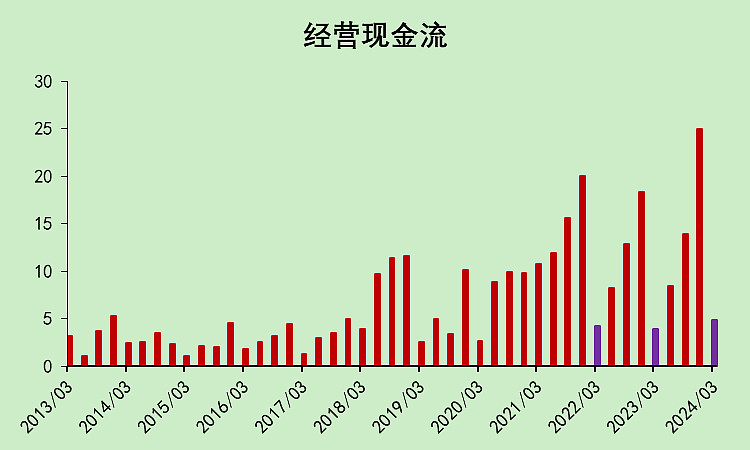

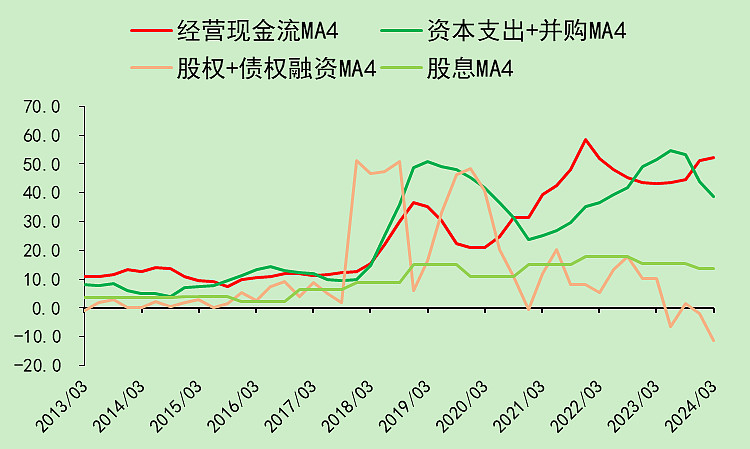

经营现金流去年四季度非常好,今年一季度增速比较低。

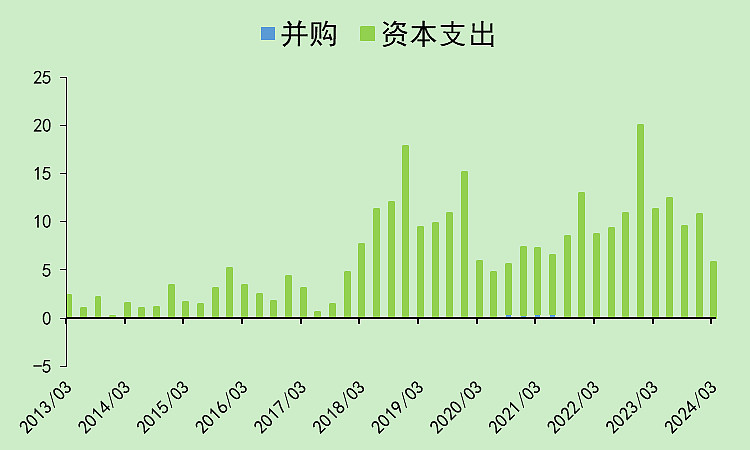

资本支出在2022年四季度到达顶峰后,逐渐减少。

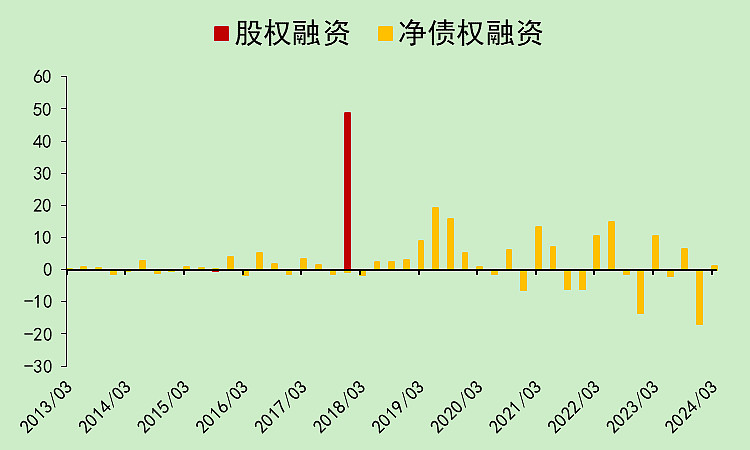

2017年四季度有个49亿的定增,其它就没了,这笔钱有点大,但年代已经比较久远,就不计较了。

其它没什么,最近几年债权融资不算多。

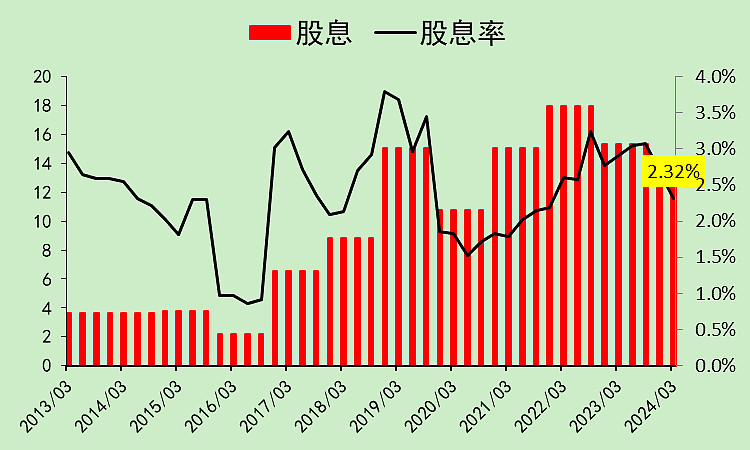

股息较前一年减少,目前股息率2.32%,比行业好,但不算高。

综合下来,它的资本支出比较高,以前靠经营现金流都没法覆盖,现在也只是勉强覆盖。

所以分红一直都不多,可以理解。

现在资本支出减少,融资就减少了。

本文作者可以追加内容哦 !