新和成04:资产负债

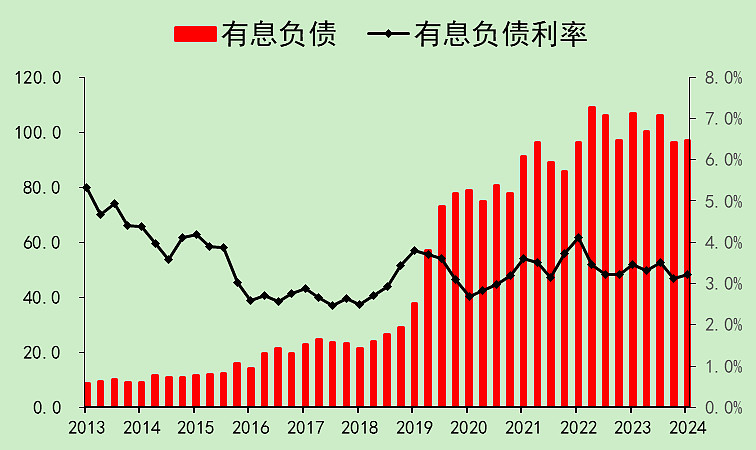

有息负债97亿,综合贷款利率3.23%,这个利率好评,应该拿了不少优惠贷款。

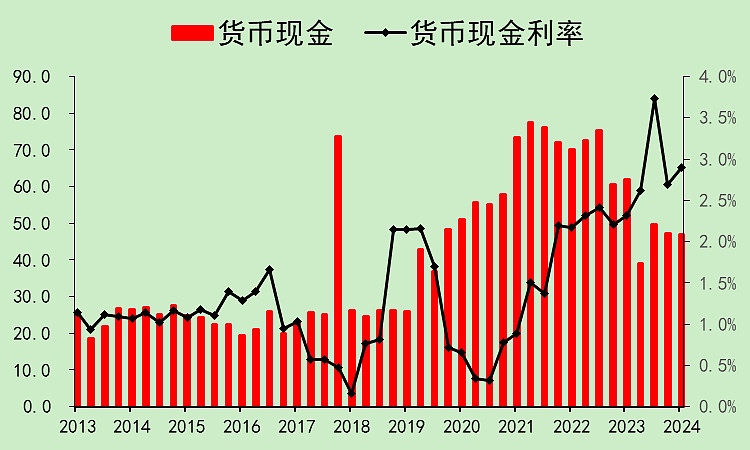

货币资金这两年减少比较明显,因为不借钱了,综合存款利率2.9%,也是OK的。

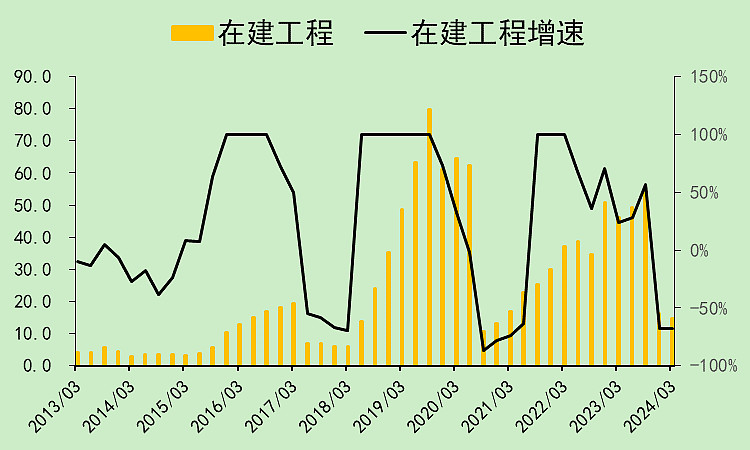

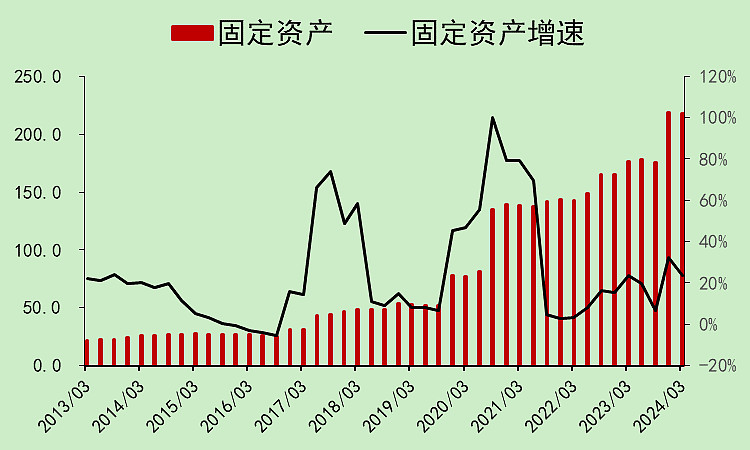

资本支出减少,对应在建工程基本都转固了。

新产能开出来了。

所以我们看到的是营收增速提升,利润因为产能爬坡以及价格下降还不行。

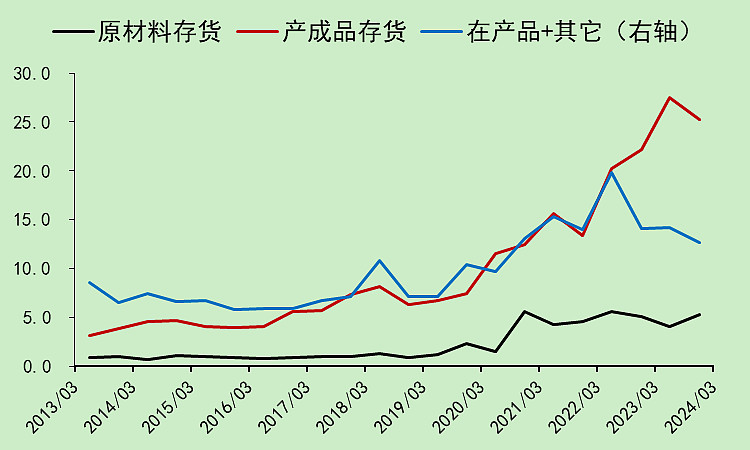

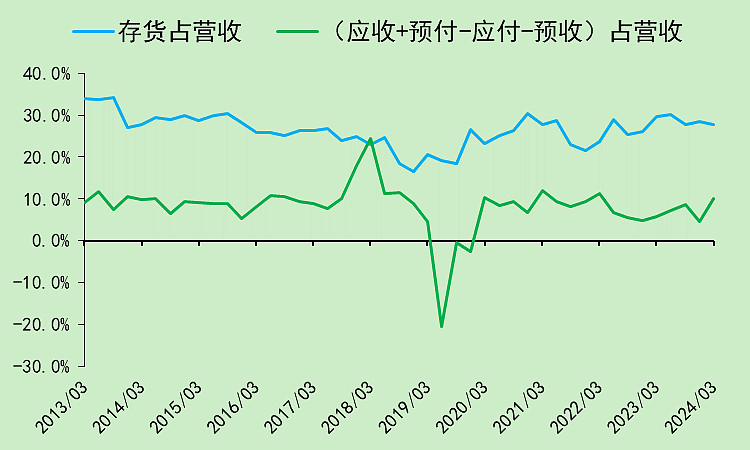

产成品存货比较高。

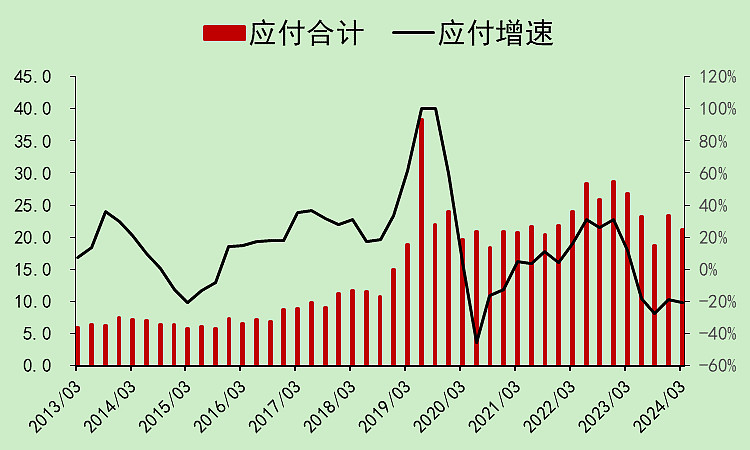

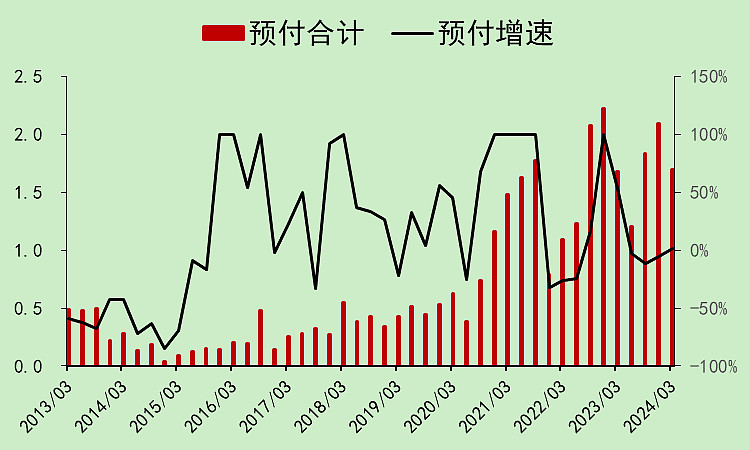

应付下降,

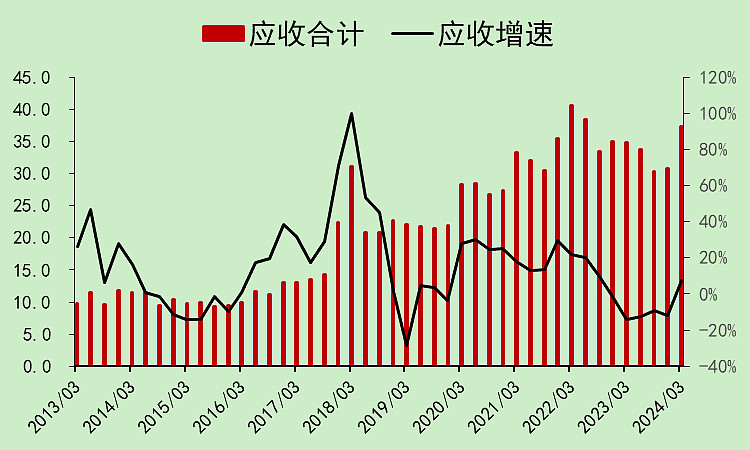

应收在一季度上升。

看到这里,我感慨一下,大部分新投产的新项目,都会出现这样的情况,就是产成品存货积累,应收上升,因为新增产能是没法一下子卖出去的,下游的需求是平稳变动的,而供给发生了突变。这就导致必须降价卖,赊销卖,还卖不完。体现出来的就是毛利率下降,应收款上升、产成品存货上升。当然,等到需求上升到一定程度,供需关系平衡了,新增产能才会变成利润和现金流。安琪现在就是处于大幅扩产后,供给远大于需求的状态。

所以我对扩张期的股票,都是降低分数的,只有扩张完后的一两个季度,才会提升分数。

预收和预付金额都很小,忽略不计。

综合下来,由于产能扩张,占款能力比较差。

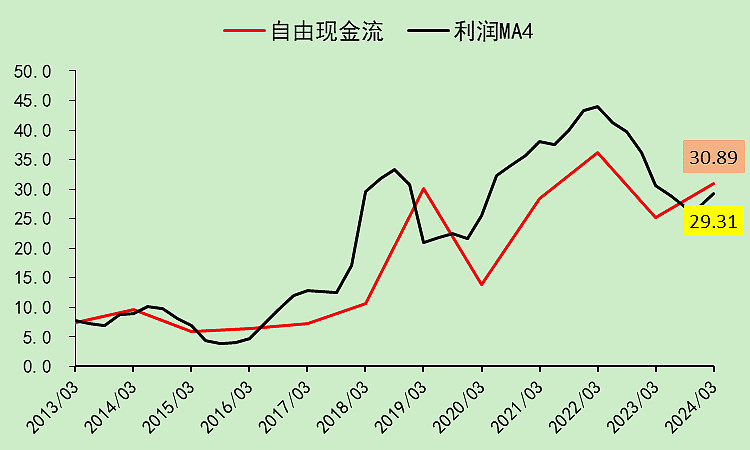

新和成05:自由现金流

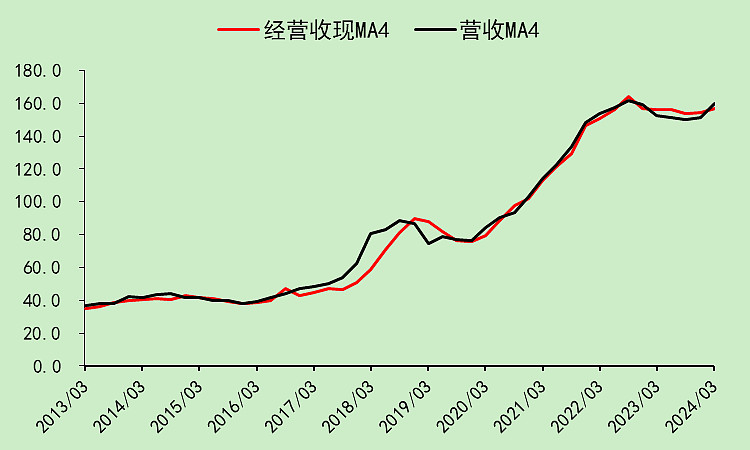

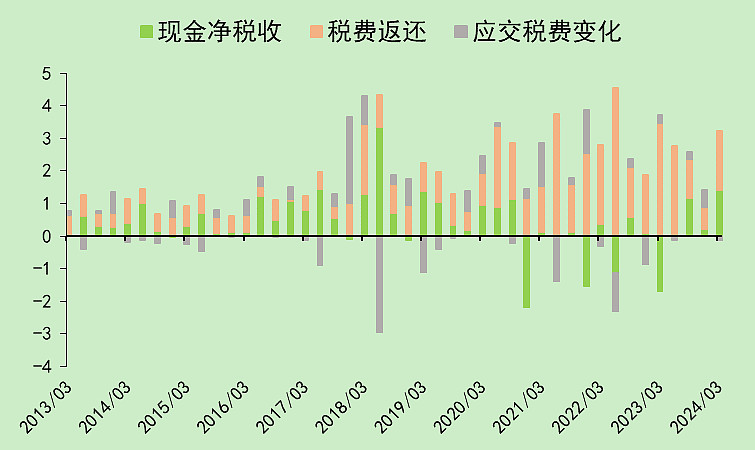

新和成交的税基本上都退回来了,所以营收和经营收现高度拟合。

由于历史上的占款能力一直都很差,自由现金流一直都弱于利润。

最近稍微好了点,但只是刚刚反超。

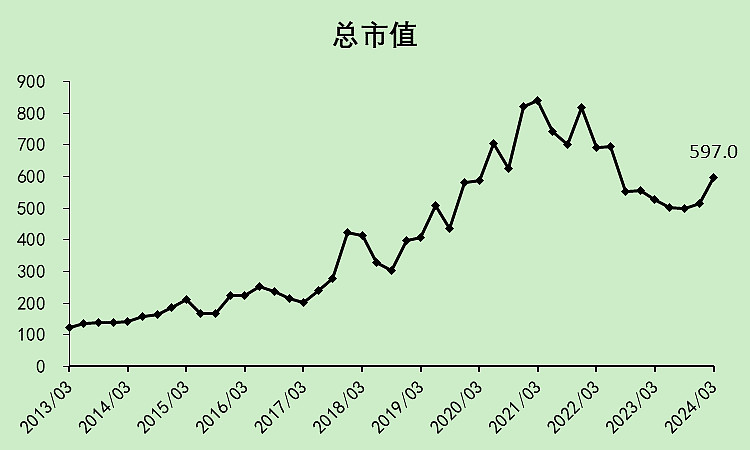

新和成06:位置估值

新和成在一众大白马里,也算调整不大的,尤其是最近半年还涨回来了不少。

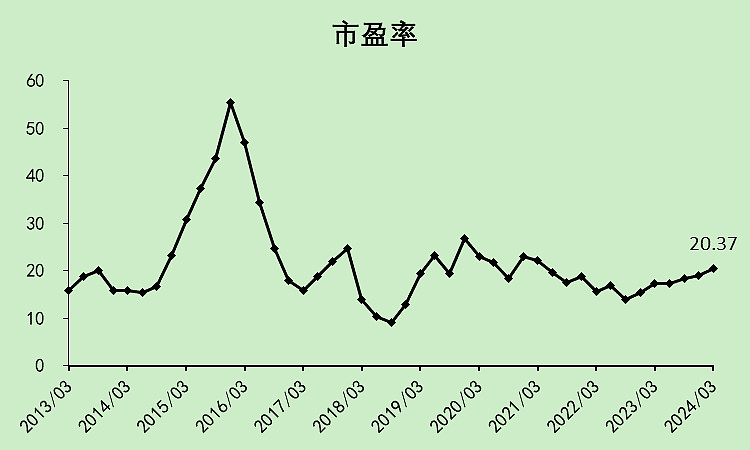

市盈率20.37倍,考虑到利润率还没修复,之后应该会修复一点,不算贵。

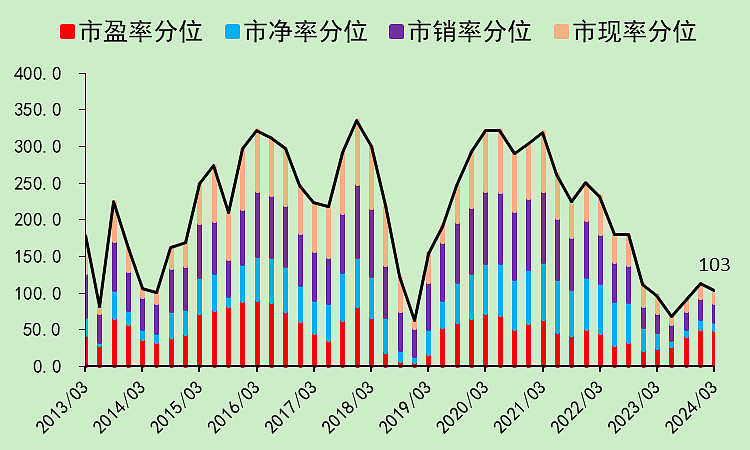

市净率特别低,市销率和市现率也低,就只有市盈率中等水平。估值分位整体较低。

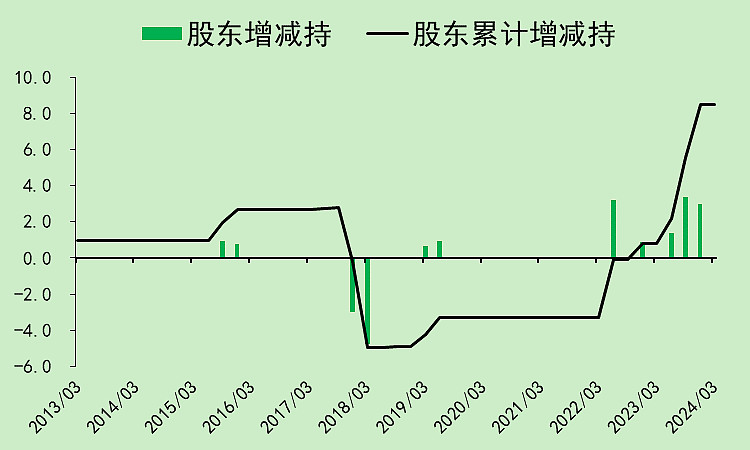

历史上股东减持很少,2022年开始增持,现在已经变成了整体净增持。这点非常加分。

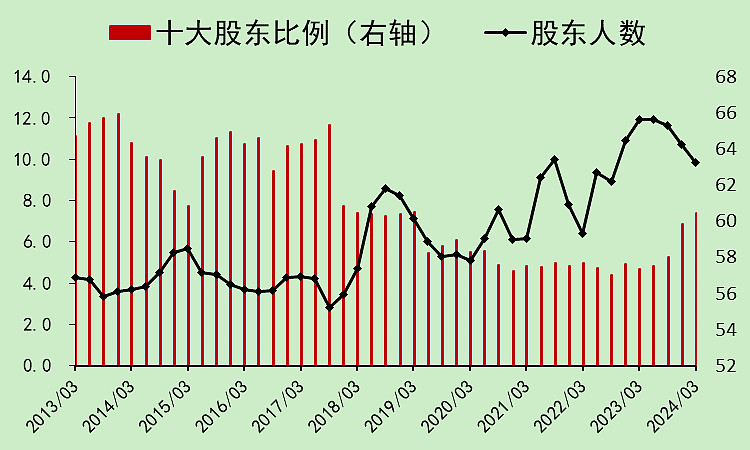

股东人数边际减少,但位置还是不低。十大股东比例上升。

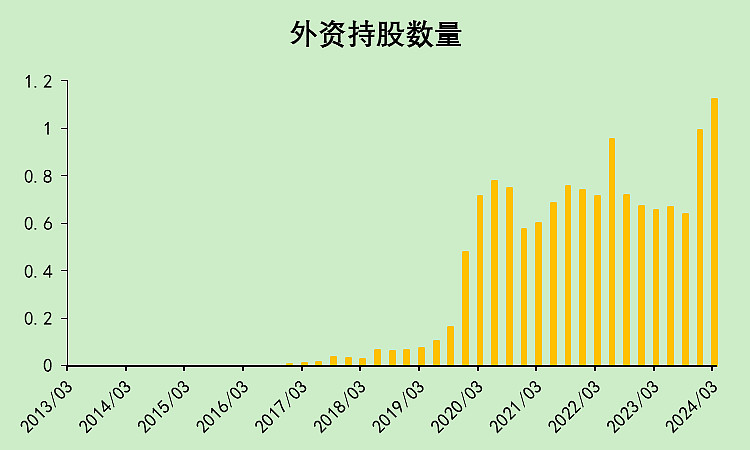

老外买走了不少。

新和成07:总结

新和成的评分63分,不算特别高,但比行业好得多。

主要扣分项是应收应付噼叉,占款能力差,导致的经营现金流走弱,分红下降。

其实问题是同一个,这一点如果能在之后几个季度改善,那么这个股票可以轻松上70甚至接近80。

另外,行业里其它的对手那么差,其实也可以加分,只是模型没有做进去。

$新和成(SZ002001)$

本文作者可以追加内容哦 !