从4月以来,市场焦点集中在央行和市场基于长期利率高低的博弈。但华创投顾部认为目前资产荒的逻辑严重依赖于基础货币的持续宽松,而这个流动性命门本质上控制在央行端;长期利率偏低的核心问题在于短期利率偏低。一旦短期利率波动,或会形成四两拨千斤的效果,市场机构需要对此足够关注。

研报指出,央行对利率的调控如同拽绳子,只要把绳子头拽拽,就会带来整体利率曲线的传导波动。所以,如果央行认为长期利率偏低,那本质上是短期利率偏低造成的。

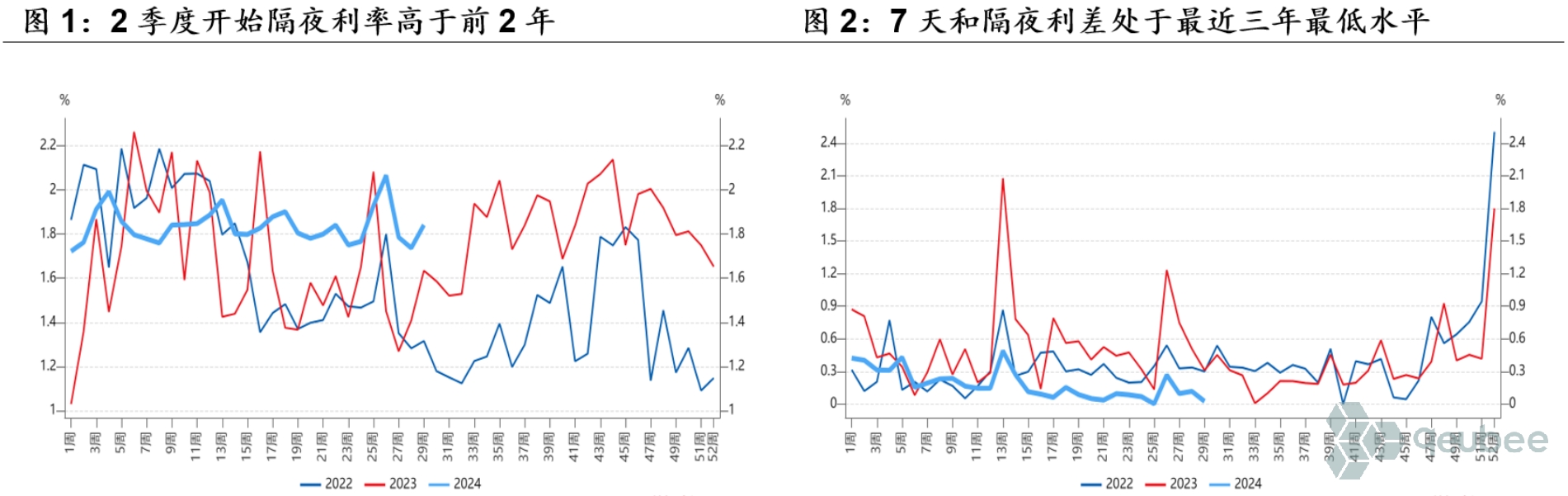

报告强调,需要重视今年隔夜利率高于去年的情况。从今年年初以来,隔夜和7天回购利率都很稳定。但从2季度开始,隔夜利率明显高于去年和前年同期水平,并且7天和隔夜利差处于最近3年最低的水平,可能是央行有意为之。

此外,当前机构收益率很薄,禁不起短期利率的波动。基于目前隔夜或者是7天回购水平,如果机构放杠杆去做3年以内的利率债,基本上杠杆是不赚钱的。即使放杠杆做10年,息差空间也很低,一旦遇到利率波动,就会产生亏损。

追加内容

本文作者可以追加内容哦 !