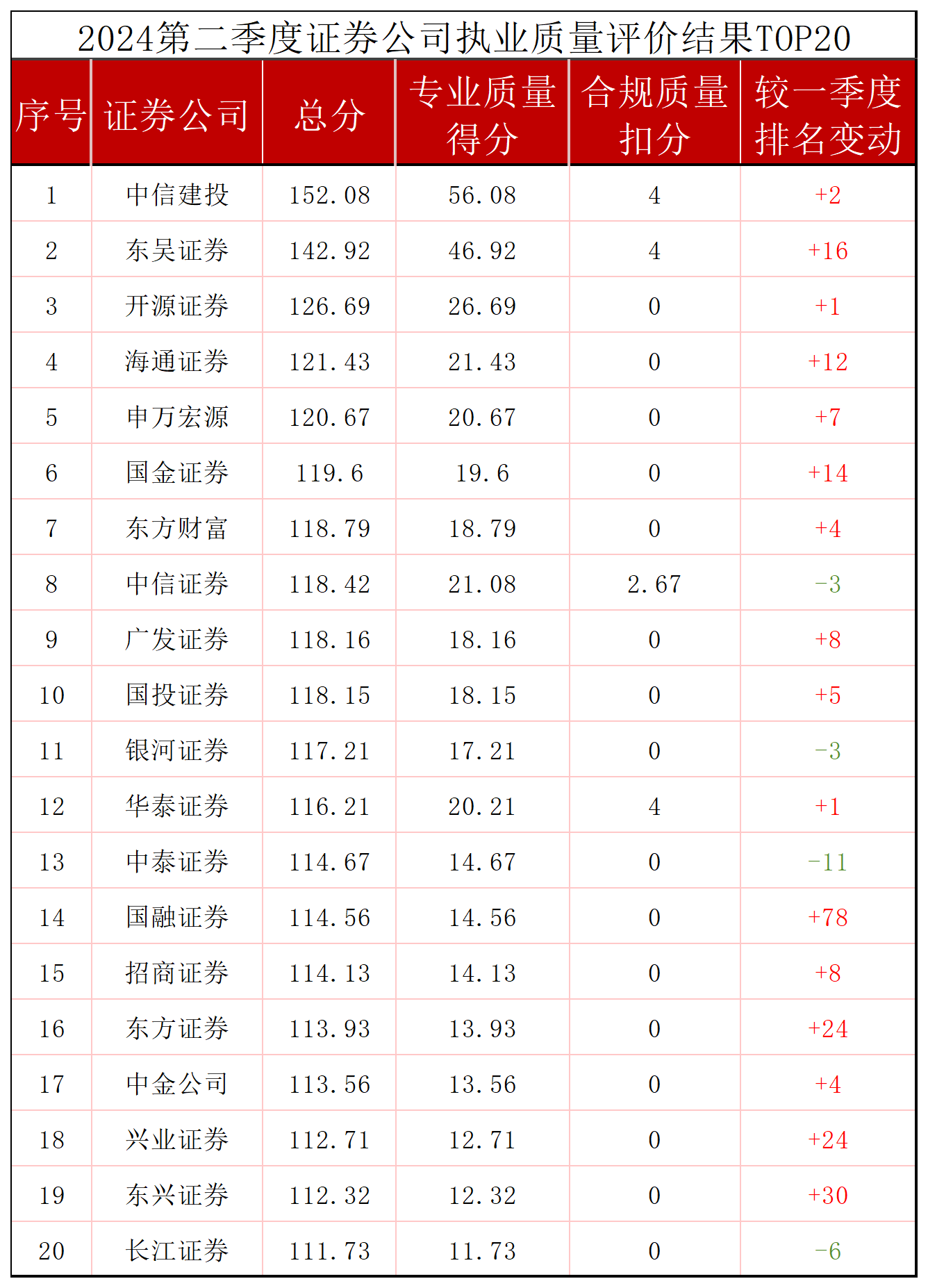

天天财经讯,上周五,北交所和全国股转公司发布了今年第二季度证券公司执业质量评价结果。

证券公司执业质量评价是指北交所和全国股转公司根据证券公司专业服务质量、合规执业质量以及其他对评价有重要影响的事项,按照细则规定进行的评价,基础分值为100分,专业质量为加分项,合规质量为扣分项,各项分值综合计算后进行排名。

据统计,2024年第二季度进行执业质量排名的券商共有102家,除渣打证券(今年5月23日成为北交所会员)外,相比第一季度共有61家券商排名上升,38家券商排名下降。

具体来看,中信建投证券股份有限公司(下称中信建投)此次的专业质量得分为56.08分,在102家券商中位居首位,其中北交所保荐业务、北交所发行并购业务、新三板推荐挂牌业务也是在102家券商中得分最高,分别为16分、12.5分、10分。

图源:银柿财经

这是中信建投首次在该评价排名中位居首位。

不过需要注意的是,在合规质量各细项中,较多券商在北交所保荐业务和新三板持续督导业务方面失分,中信建投、平安证券等9家券商均被扣4分。

业内人士认为,头部券商业务体量较大,在监管不断压紧压实中介机构“看门人”责任的背景下“罚单”频现。这也说明头部券商在合规、风控的有效性方面还需要进一步提升。

中信建投:监管警示“钉子户”?

本月初,深交所发布公告称中信建投作为云鼎科技股份有限公司(下称云鼎科技)2022年非公开发行股票项目保荐机构,存在违规行为。

深交所指出,2022年9月8日,云鼎科技通过非公开发行股票募集资金8.68亿元。2022年10月28日,募集资金由募集资金专户转出,用于补充流动资金和偿还债务,云鼎科技存在相关制度不健全、使用不规范的情形。“中信建投证券作为该项目的保荐机构,未能勤勉尽责,未能持续督导上市公司完善制度、采取措施规范募集资金补充流动资金和偿还债务。”深交所称。

因上述违规行为,山东证监局已对中信建投证券采取出具警示函的监管措施,同时将相关情况记入证券期货市场诚信档案数据库。

细数今年以来,中信建投已多次被监管警示。6月19日,上交所对中信建投予以监管警示,原因为该公司作为大参林向特定对象发行股票申请项目的保荐人,存在保荐职责履行不到位的情形。5月14日,中信建投因在深圳中兴新材技术股份有限公司IPO保荐项目中的相关核查工作明显不到位遭警示。1月3日,因在保荐芯天下首发上市过程中存在多项违规行为,中信建投被深交所采取书面警示的自律监管措施,同时两名保代汪浩吉、方英健就被深交所予以书面警示。同月,该公司又遭山东证监局对其采取出具警示函的行政监管措施,还将相关情况记入证券期货市场诚信档案数据库。

中信建投的合规风险似乎正呈现高发态势。

据不完全统计,仅2024年上半年该公司就收到了11张罚单,其中9张与投行业务直接相关。媒体认为,这一数据不仅暴露出公司在合规管理方面存在严重缺陷,也反映出刘乃生(7月8日,中信建投宣布公司董事会秘书由王广学变更为刘乃生)在担任投资银行业务管理委员会主任期间,在投行业务风险合规管理方面的失职。

此外自年初以来,中信建投还曾因承销格力地产债券违规、开展场外期权及自营业务不审慎等分别被广东证监局和北京证监局“点名”。北京证监局责令中信建投认真整改,并在监管措施决定下发之日起一年内,每3个月开展一次内部合规检查,并在每次检查后10个工作日内向北京证监局报送合规检查报告。

更早之前,根据中信建投2023年年度报告,在上市公司及其董事、监事、高级管理人员、控股股东、实际控制人涉嫌违法违规、受到处罚及整改情况项下,其合计列示了10件事项(含期后事项),相较2022年的列示数量有所上升。

屡陷欺诈发行案

执业质量可堪考验?

早在2021年,中证报就曾发表评论称,作为证券市场“看门人”,中介机构“走神”“装睡”要付沉重代价。在今年的2024陆家嘴论坛上,中国证监会主席吴清重磅发声,证监会正在会同相关部门进一步构建综合惩防体系,对于造假者和配合造假者将立即查处,全方位立体化追责,对涉及犯罪的坚决追究刑事责任。

前两年,中信建投深陷另一个保荐项目紫晶存储IPO欺诈发行案,去年被判与其他中介机构共同出资赔付投资者损失10.86亿元。

今年3月,经证监会查明,恒大地产披露的2019年、2020年年报共虚增收入5641亿元,虚增利润920.11亿元。且恒大地产在5期共208亿元债券发行文件中引用了存在虚假记载的2019年、2020年年报相关数据,被定性涉嫌欺诈发行。

而恒大地产合计规模208亿元的5期债券的发行,中信建投为其中4期的唯一主承销商,剩余一期是牵头主承销商。当时中信建投在募集说明书中明确表示:“主承销商已对募集说明书进行了核查,确认不存在虚假记载、误导性陈述或重大遗漏,并对其真实性、准确性和完整性承担相应的法律责任。”

今年5月上旬,厦门证监局查明红相股份2017年-2022年连续六年财务造假,2019年非公开发行股票涉嫌欺诈发行,2020年公开发行可转换公司债券涉嫌欺诈发行,2020年申请发行股份及支付现金购买资产并募集配套资金涉嫌欺诈发行。

红相股份三次欺诈发行的保荐人或财务顾问都是中信建投,公司投行业务的执业质量备受质疑,这几年中信建投至少卷入9起欺诈发行案。而且或是因紫晶存储欺诈发行案的影响,中信建投2022年和2023年都被中证协评为B类投行。

近五年IPO保荐项目

业绩变脸成常态?

今年初起,IPO产业链被投资者质疑,部分保荐券商将不太优质的资产保荐上市赚取天价佣金,部分基金公司用基民的资金拉高发行价,上市公司超募、中介机构收取高额服务费。而上市后股价涨跌,业绩是否“变脸”,则几乎都由中小投资者买单。

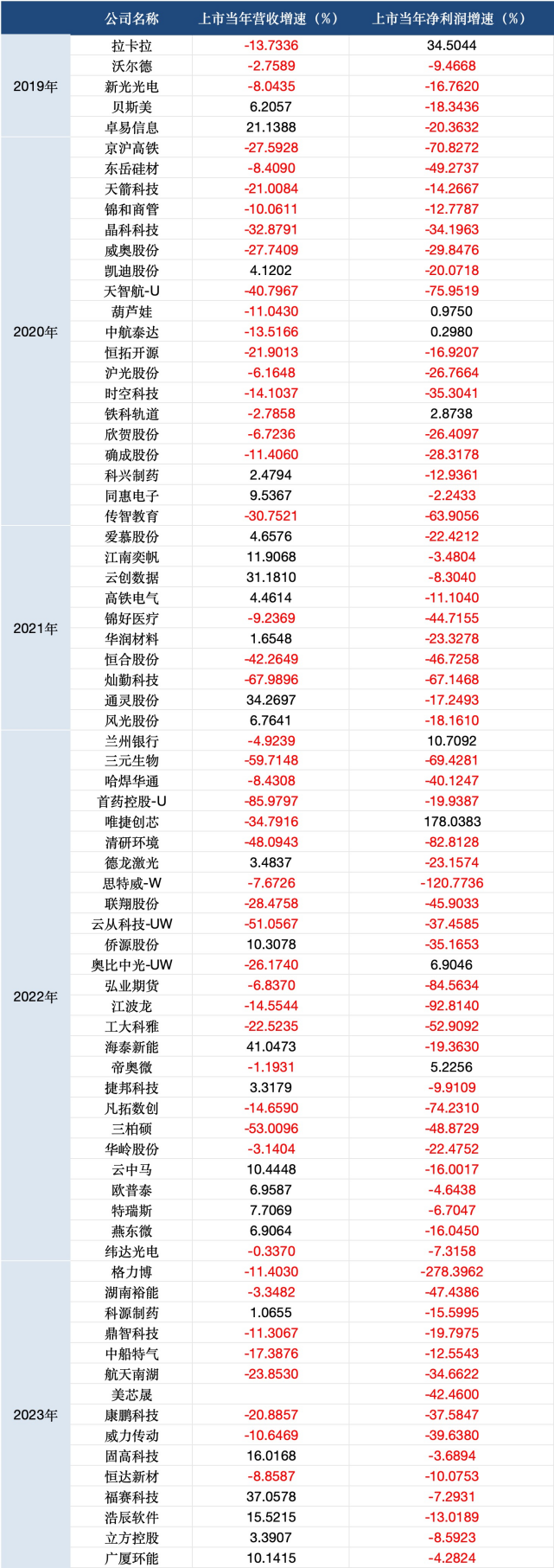

据Wind数据,中信建投在2019年-2023年共保荐及承销了171个IPO项目,有75家公司上市后的第一年出现了营收或净利润的下降,占比达到44%,其中12家归母净利润跌幅超过五成、25家跌幅超过三成,占比16%。

例如在2020年7月上市的锋尚文化,2019年的营收和净利润增速分别达到59.3%、86.6%;上市当年业绩仅获得个位数增长;2021年公司营收和净利润直接腰斩,分别大跌52.6%和64.6%。

中信建投于2021年8月保荐上市的恒合股份,曾被炒作是“传感器行业领头羊”。但该公司上市首年的2021年全年营收和净利润分别下滑42.3%、46.7%。随后两年净利润继续滑坡,2022年下跌65.2%,2023年下跌248.4%;2023年,公司净利润为亏损815万元,上年同期为569万元,同比下降243.29%。

数据来源Wind 源媒汇整理

曾被誉为“AI芯片第一股”的江波龙,于2022年8月被中信建投保荐。在上市前2019年-2021年,营收都保持约30%的增长;但上市当年业绩几乎转亏,归母净利润大跌92.81%;2023年公司归母净利润亏损8.28亿元,同比下跌1237.15%。

根据wind数据,2020年-2023年,中信证券、中信建投、海通证券、民生证券及华泰联合成功保荐上市公司家数靠前,分别为168家、148家、103家、88家、83家。上市当年业绩变脸排名靠前的分别为中信建投、中信证券、国泰君安、民生证券、华泰联合等,分别为19家、14家、11家、10家、8家。

仅2022年全年,中信建投合计保荐42家IPO项目上市,但有30家营收或扣非归母净利润在当年实现下降,“变脸”比例高达71%。部分业绩大变脸的项目,IPO前夕业绩暴增获得高估值、高募资及巨额超募资金,如江波龙业绩虽“大变脸”,但中信建投获得的1.26亿元承销保荐佣金是旱涝保收。

作为投行“一哥”的中信证券,近些年来至少有十余家项目在保荐期(含持续督导期内)出现财务造假:有的保荐项目上市当年就造假,有的项目财务造假金额触目惊心,有的项目刚保荐上市就面临退市风险,多个项目持续督导期内频繁违规甚至被ST。

根据相关规定,若公司主板上市当年业绩跌幅超50%,相关保荐机构或存在被处罚风险。

今年一季度净利润跌至行业第十

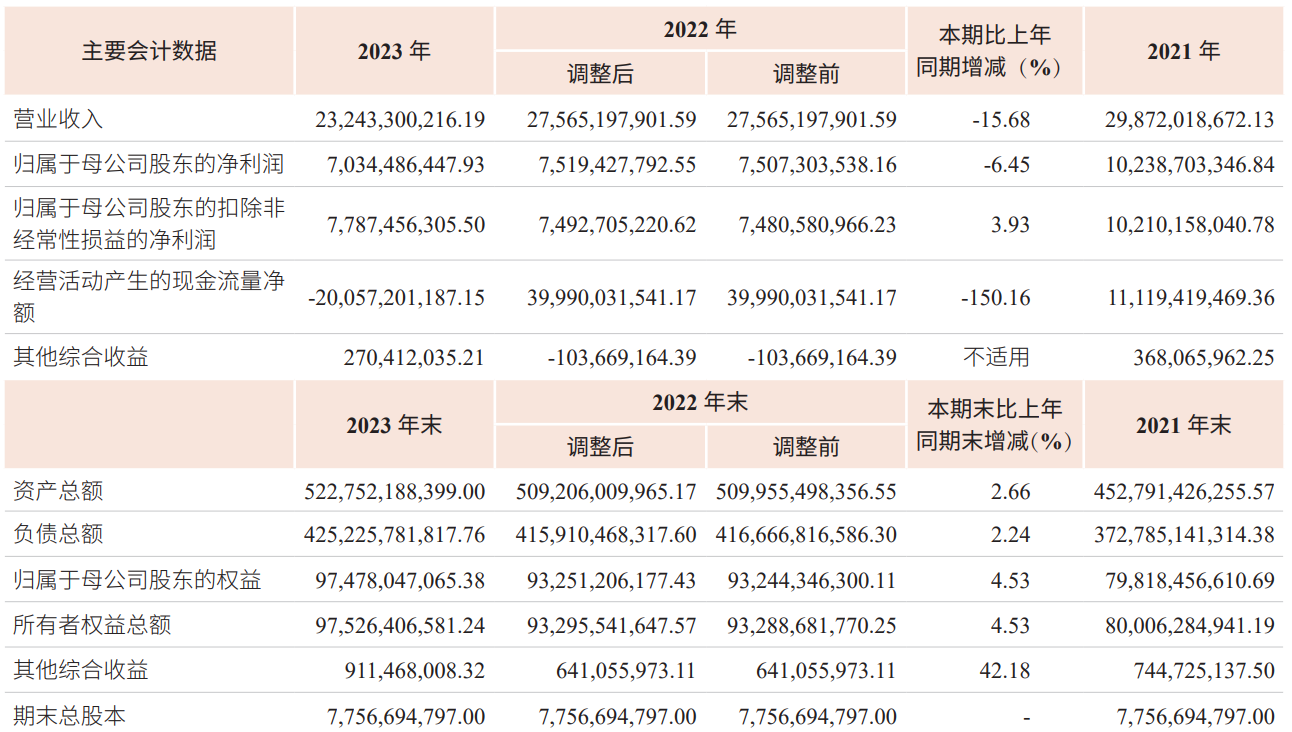

2023年,中信建投实现营收232.43亿元,同比下降15.68%;归母净利润为70.34亿元,同比下降6.45%。

这是中信建投连续两年出现营收净利同比下降。2022年,公司实现营业收入275.7亿元,同比下降7.72%,归母净利润75.19亿元,同比下降26.56%。

主营业务方面,自营、经纪、投行业务为公司营收“压舱石”。其中投资银行业务板块实现营业收入48.03亿元,同比减少17.73%;财富管理业务板块实现营业收入60.66亿元,同比减少1.20%;交易及机构客户服务业务板块实现营业收入80.17亿元,同比增长19.22%;资产管理业务板块实现营业收入14.63亿元,同比减少12.95%。

中信建投财报显示,2023年公司完成股权融资项目67家,主承销金额为947.76亿元,其中IPO主承销家数33家,主承销金额为407.54亿元;完成股权再融资34家,主承销金额为540.22亿元。此外,公司还完成可转债项目8家,主承销金额为135.38亿元。项目储备方面,截至报告期末,中信建投在审IPO项目61家,在审股权再融资项目(含可转债)24家。

今年一季度,中信建投实现营业收入42.94亿元,同比下降35.91%;实现归母净利润12.28亿元,同比下降49.39%。据了解,第一季度业绩降幅主要源于衍生品业务收缩和科创板跟投浮亏,以及投行业务收入同比下降。

这样的净利润表现在43家纯证券业务上市券商中排名第十,而该公司去年同期的净利润表现在业内排名第五。

中信建投业绩大降的原因主要是自营投资收益及投行收入的大幅下降。其中投行业务手续费净收入为4.48亿元,同比大降59.25%,在43家上市券商中排名第五。

中信建投今年一季度IPO承销项目数量为3个(并列第四名);合计承销额为7.92亿元,在业内排第11名;承销保荐佣金收入为0.68亿元,同比大降83%。

除业绩压力之外,中信建投最近还迎来了高管大轮换。今年以来,中信建投证券接连调整了包括固收、资管、经纪等多个重要业务部门的一把手。

最近的人事调整当属7月8日的公告,王广学不再担任中信建投董事会秘书。董秘是上市公司与中小股东、监管机构等利益相关方建立联系的“桥梁”,中信建投此番更换任职八年的老董秘,其新任董秘与投资者沟通的有效性和公司信息披露的质量都有待考验。

除王广学外,去年至今中信建投流失了多位“老将”。2023年6月,在中信建投任职总经理、财务负责人5年多的李格平离职。2023年至今,该公司已有6位董事先后离职,其中3位任职中信建投董事时长在5年以上。

目前中信建投董事会由15位成员组成,其中董事长为王常青,副董事长为李岷、武瑞林;监事会共有6位成员,其中周笑予任监事会主席;经理层共有11位成员,总经理一职由董事长王常青代行。

2023年年报显示,中信建投向关键管理人员支付的薪酬总额为8602.22万元,而2022年度为12542.61万元,减少了3940.39万元。

就本次人事调整中的两位当事人而言,王广学2023年获得的税前报酬总额为346.93万元,相对上年增加了74.11万元;刘乃生2023年获得的税前报酬总额为227.13万元,相对上年增加了57.42万元。

本文作者可以追加内容哦 !