半导体,持续好转!

行业数据显示,受益于AI的持续火爆,预计2024年全球半导体设备市场规模将达到1090亿美元,其中中国占比约32%。

因此,下游储存芯片的供需比也将随之正常化,预计存储芯片设备销售额在2024年将增长至93.5亿美元,2025年有望大幅增长至145亿美元。可见,半导体行业复苏已然明确,下游储存行业也持续向好。

半导体芯片行业具有极强的周期性,行业景气度对公司业绩的影响更是十分明显。在国内储存芯片领域,具有代表性的兆易创新、佰维存储、江波龙和澜起科技等公司都逐渐迎来好转趋势,备受市场关注。

今天我们就来分析一下,储存芯片龙头——兆易创新的业绩是如何随行业周期而变化的?

我们先来了解一下兆易创新的业务结构。

从年报来看,2023年,兆易创新的储存芯片业务营收为40.77亿元,占公司总营收70.78%;微控制器(MCU)的营收为13.17亿元,占公司总营收22.86%。

在存储芯片领域,兆易创新是全球第一的无晶圆厂Flash供应商,主要产品包括NOR Flash、SLC NAND Flash及DRAM。行业数据显示,在NOR Flash板块,2023年兆易创新的市占率已提升至全球第二。

在MCU领域,2022年兆易创新目前全球排名第7位,也是国内排名第一的MCU供应商。同时,公司还是中国排名第二的指纹传感器供应商。

可见,兆易创新在储存芯片和MCU领域具有绝对领先的行业地位和产品竞争优势,这两项业务的营收总和占总营收比例超90%,是公司两个核心的利润来源。

下面,我们来看一下,两大核心产品在手的兆易创新业绩表现如何?

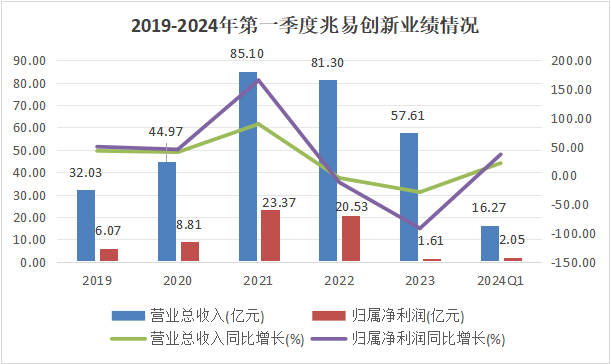

从数据来看,2023年,受到半导体芯片行业周期性下行的影响,兆易创新的营收和净利润双双大幅下滑,其中净利润下跌至1.61亿元,同比下降高达92.15%,导致公司业绩触底。

而2024年第一季度,公司实现营收16.27亿元,净利润2.05亿元,均呈大幅回升趋势。企业半年报显示,2024年上半年公司实现营收约36.09亿元,同比增长21.69%;实现净利润约5.18亿元,同比增加54.18%;扣非归母净利润约4.74亿元,同比增加高达72.07%。

可见,随着半导体芯片行业的复苏,兆易创新的营收和净利润都出现了好转的迹象,公司业绩逐渐稳步回升。

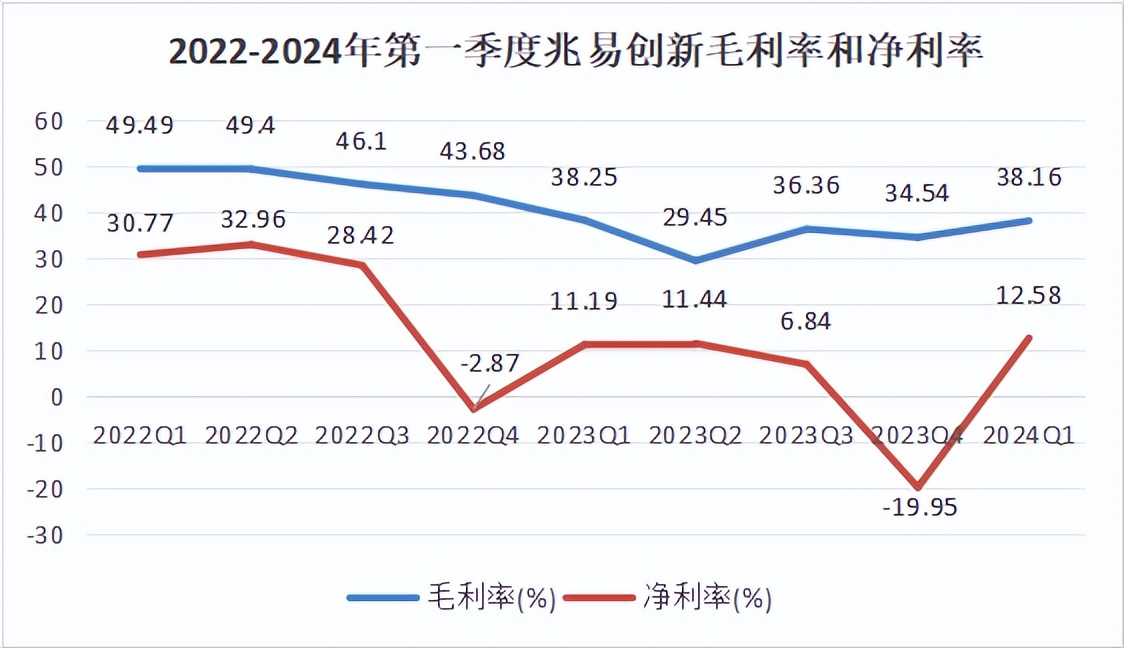

在业绩大幅回升的同时,兆易创新的盈利能力也有所好转。

2024年第一季度,兆易创新的毛利率提升至38.16%,较2023年末回升10%;公司净利率也从2023年末的-19.95%大幅上涨至2024年第一季度的12.58%,增长势头强劲。

可见,目前兆易创新的毛利率和净利率均已止跌回升,公司的盈利能力也随之大幅增加。

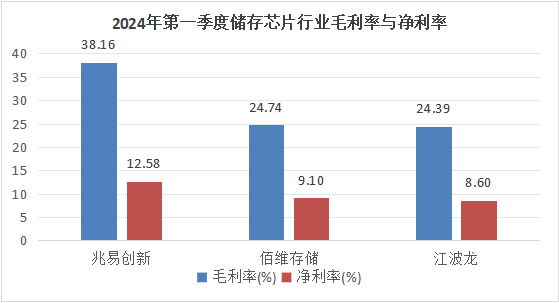

通过行业对比,2024年第一季度,兆易创新的毛利率和净利率都远高于同行业的佰维存储和江波龙。可见,随着半导体芯片行业的复苏,各储存芯片公司的盈利能力也开始逐步回升,而作为储存芯片第一龙头的兆易创新,在此次行业回暖中表现更为亮眼,回升势态远超同行。

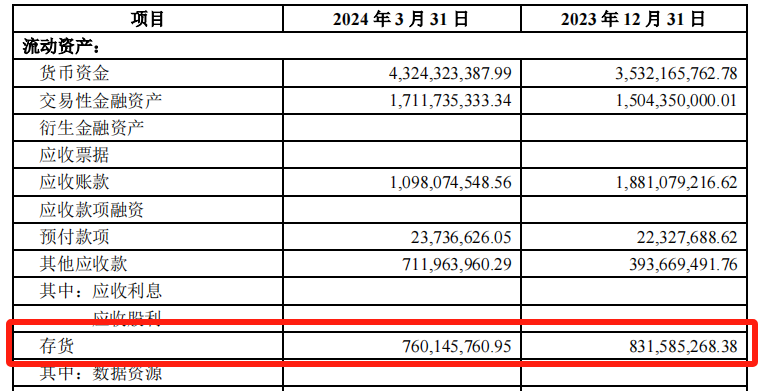

除了业绩和盈利能力向好外,公司的存货量也出现明显下降。

2024年第一季度,兆易创新的库存为7.6亿元,较2023年末减少0.7亿元。这意味着,随着半导体芯片行业的景气度回升,兆易创新之前堆积的库存开始大幅减少,公司业绩将逐渐稳步回升。

那么,预计兆易创新未来有望继续保持业绩回升趋势,理由如下:

第一,储存芯片量价齐升

在价端;

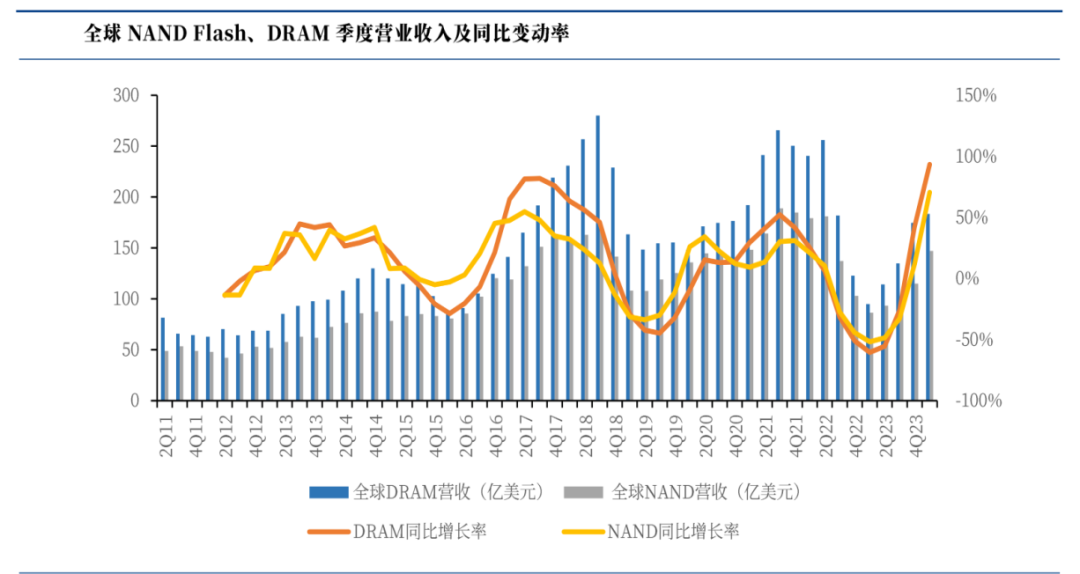

从上图数据看,2023年末,全球储存芯片产品的市场行情已然回暖,DRAM、NAND等代表性产品的营收也随之大幅增长。2024年第一季度,NAND Flash的合约价格增长近25%,DRAM的合约价格也上涨近20%。这说明,储存芯片产品价格的回升,有望使公司未来业绩持续走高。

在量端;

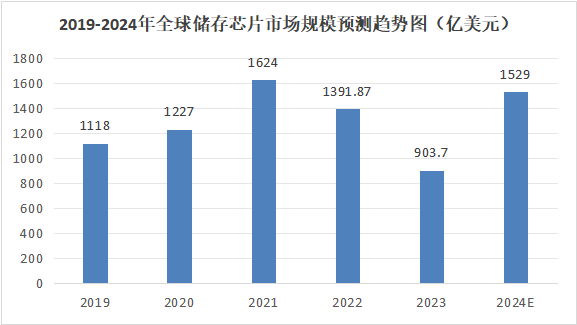

行业数据显示,2023年全球储存芯片市场规模约为903.5亿美元,而随着AI行业的爆发式增长,将迎来储存芯片产品需求量的大幅提升,预测2024年全球市场规模将进一步增长至1592亿美元。这意味着,兆易创新的储存芯片产品有望在未来实现量价齐升,促进公司业绩迈向新台阶。

第二,MCU业务有望放量

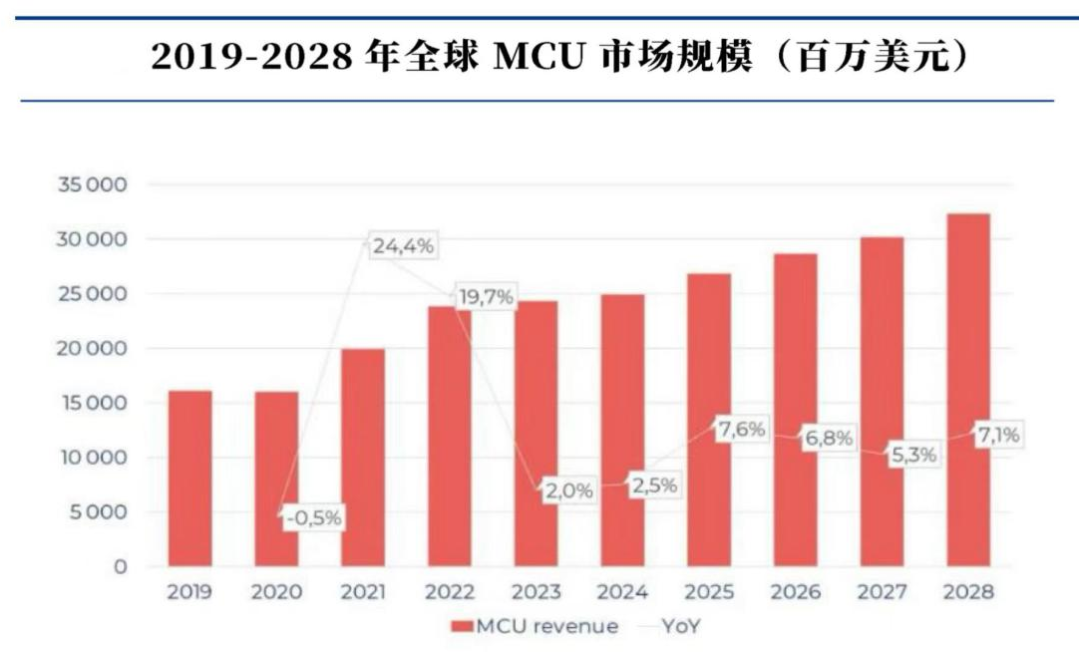

2019-2023年,全球MCU市场规模持续稳步上升,且未来有望继续增长。这说明,MCU业务前景光明,对于国内MCU供应商排名第一的兆易创新来说,是一个实现业绩回升的良机。

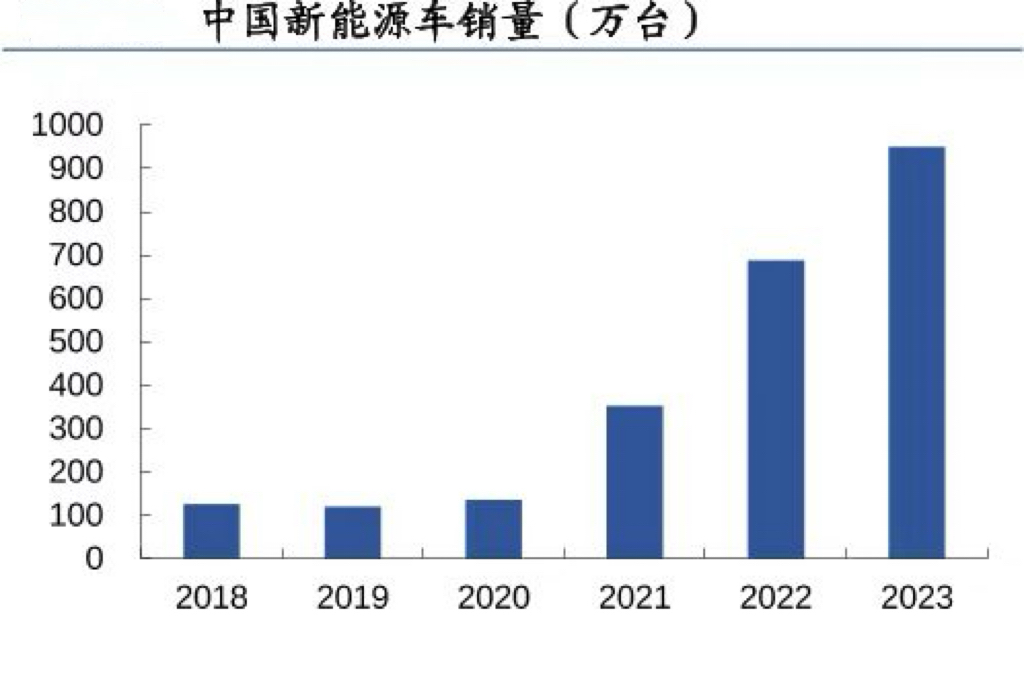

另外,近几年,由于新能源汽车新增了电池管理和电机驱动系统,单车对MCU的需求量迎来大幅增长。数据显示,2018-2023年,中国新能源汽车销量呈大幅上涨趋势,行业景气度高。因此,市场上车规级MCU的需求也随之上升,MCU未来具有巨大的增长潜力。

第三,高研发能力

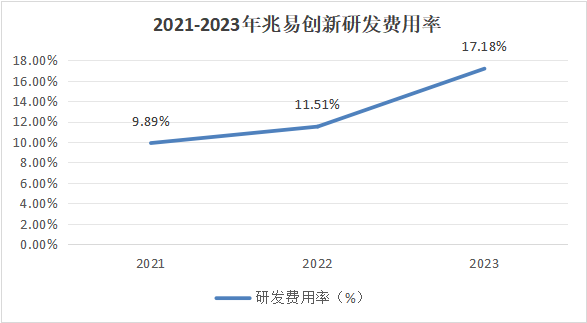

从上图数据看,2021-2023年,兆易创新的研发费用率呈持续大幅上涨趋势,从9.89%提升至17.18%。这说明,公司在产品研发方面持续大量投入,有利于进一步丰富产品矩阵,实现未来业绩增长。

最后,总结一下。

兆易创新作为国内独一无二的储存+MCU龙头,虽受到半导体芯片行业周期性下行的影响,业绩大幅缩水,但随着主营产品的量价齐升,公司业绩有望持续走高。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !