大众交通(集团)股份有限公司于1992年上市,实际控制人为“上海大众企业管理有限公司”。公司从事的主要产业为交通服务业、金融投资业、房地产业、旅游服务业以及国际物流业。主要产品包括租车运营、汽车租赁、二手车、房地产等拍卖服务的大众拍卖以及从事小额贷款业务、宾馆住宿、餐饮旅游服务以及会议展览、国际物流、国际仓储和保税仓储。

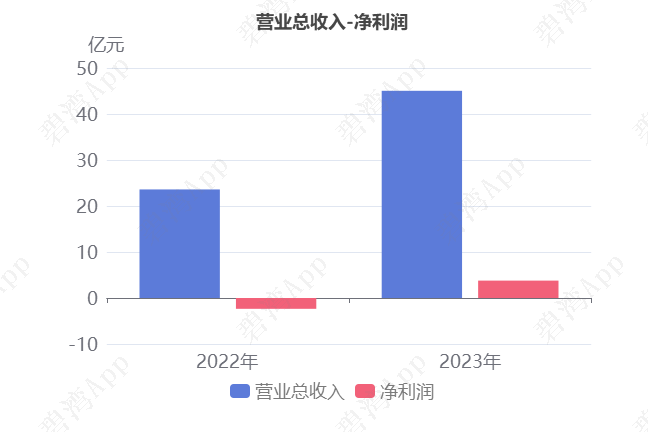

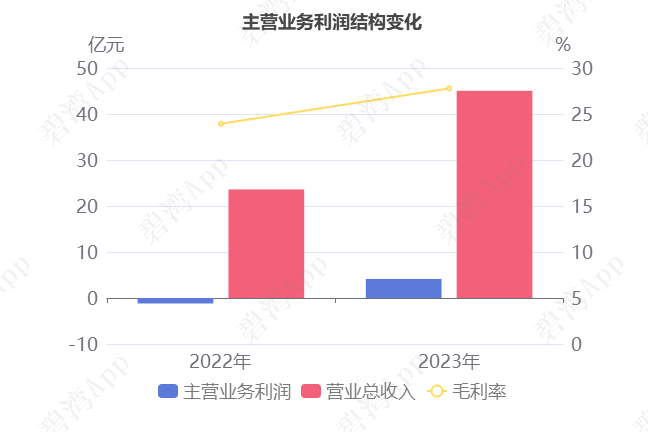

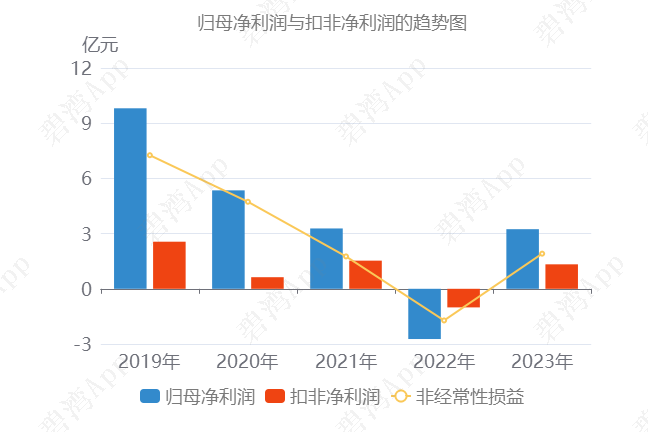

根据大众交通2023年年度财报披露,2023年年度,公司实现营收45.04亿元,同比大幅增长90.83%。扣非净利润1.34亿元,扭亏为盈。大众交通2023年年度净利润3.78亿元,业绩扭亏为盈。

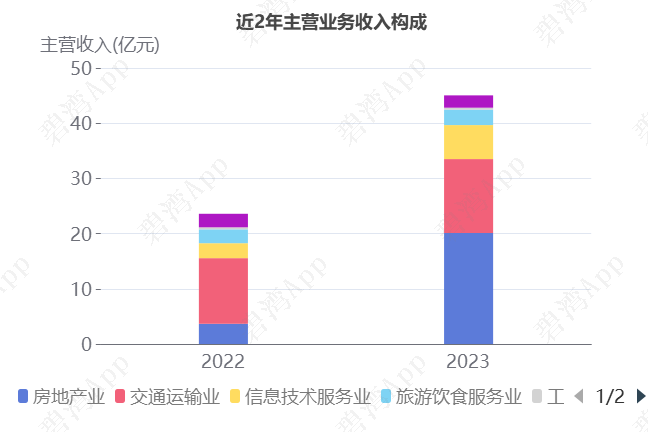

房地产业收入的大幅增长推动公司营收的大幅增长

1、主营业务构成

公司的营收主要由以下三块构成,分别为房地产业、交通运输业、信息技术服务业。

2、房地产业收入的大幅增长推动公司营收的大幅增长

2023年公司营收45.04亿元,与去年同期的23.60亿元相比,大幅增长了90.83%。

主营业务大幅增长的原因是:

(1)房地产业本期营收20.11亿元,去年同期为3.66亿元,同比大幅增长了近4倍。

(2)信息技术服务业本期营收6.16亿元,去年同期为2.71亿元,同比大幅增长了126.94%。

近两年产品营收变化

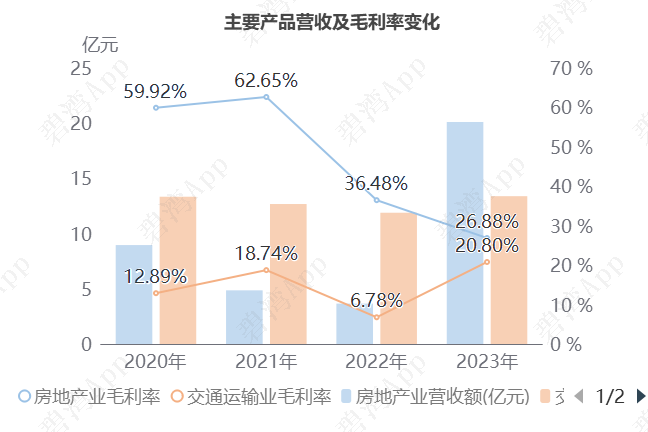

3、交通运输业毛利率的大幅增长推动公司毛利率的增长

2023年公司毛利率从去年同期的23.94%,同比增长到了今年的27.78%,主要是因为交通运输业本期毛利率20.8%,去年同期为6.78%,同比大幅增长了14.02%。

4、房地产业毛利率持续下降

产品毛利率方面,2021-2023年房地产业毛利率呈大幅下降趋势,从2021年的62.65%,大幅下降到2023年的26.88%,2023年交通运输业毛利率为20.80%,同比大幅增加14.02个百分点。

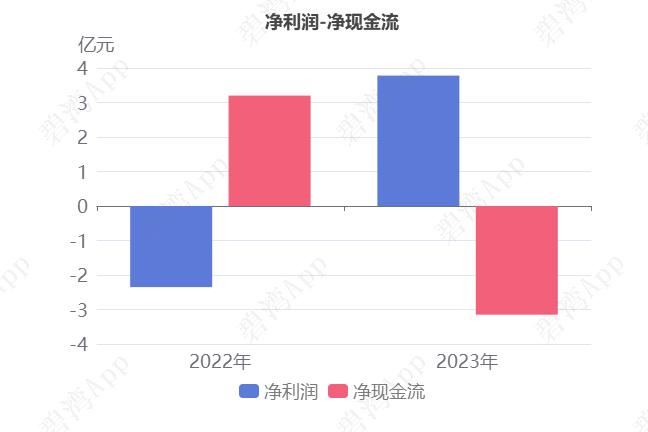

净利润扭亏为盈但现金流净额由正转负

1、营业总收入同比增加90.83%,净利润扭亏为盈

2023年年度,大众交通营业总收入为45.04亿元,去年同期为23.60亿元,同比大幅增长90.83%,净利润为3.78亿元,去年同期为-2.35亿元,扭亏为盈。

净利润扭亏为盈的原因是:

虽然所得税费用本期为2.04亿元,去年同期为-5,853.86万元,扭亏为盈;

但是(1)主营业务利润本期为4.14亿元,去年同期为-1.19亿元,扭亏为盈;(2)公允价值变动收益本期为1.22亿元,去年同期为-2.11亿元,扭亏为盈;(3)投资收益本期为2.16亿元,同比大幅增长4.89倍。

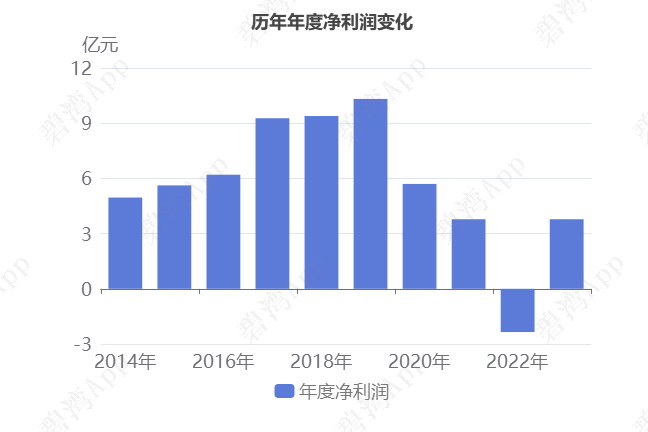

净利润从2019年年度到2022年年度呈现下降趋势,从10.32亿元下降到-2.35亿元,而2022年年度到2023年年度呈现上升状态,从-2.35亿元增长到3.78亿元。

2、销售费用大幅增长,主营业务利润扭亏为盈

主要财务数据表

2023年年度主营业务利润为4.14亿元,去年同期为-1.19亿元,扭亏为盈。

主营业务利润扭亏为盈主要是由于(1)营业总收入本期为45.04亿元,同比大幅增长90.83%;(2)毛利率本期为27.78%,同比增长3.84%。

2023年公司营收43.31亿元,同比大幅增长100.24%。

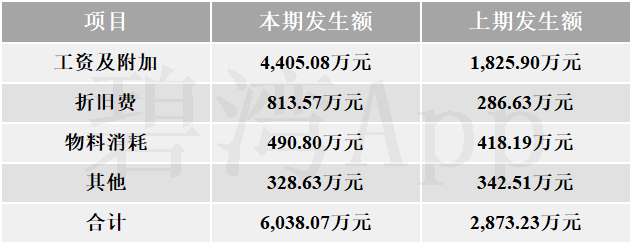

1)研发费用大幅增长

去年同期企业研发费用为2,873.23万元,占营收的1.33%,本期研发费用大幅增长到了6,038.07万元,占营收的比重增长到了1.39%,研发费用大幅增长的原因是:

(1)工资及附加本期为4,405.08万元,去年同期为1,825.90万元,同比大幅增长了141.26%。

(2)折旧费本期为813.57万元,去年同期为286.63万元,同比大幅增长了183.84%。

研发费用主要构成表

2)销售费用大幅增长

本期销售费用为2.02亿元,同比大幅增长140.12%。归因于广告策划费及销售佣金本期为1.42亿元,去年同期为3,429.93万元,同比大幅增长了近3倍。

销售费用主要构成表

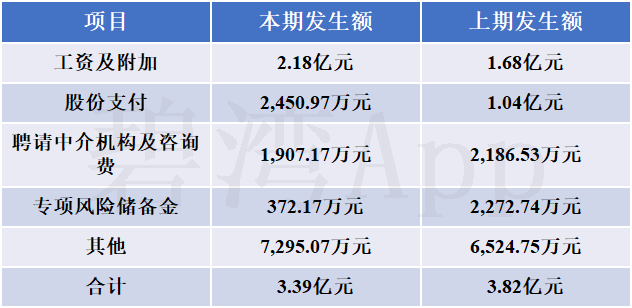

3)管理费用小幅下降

本期管理费用为3.39亿元,同比小幅下降11.45%。

管理费用小幅下降的原因是:

虽然工资及附加本期为2.18亿元,去年同期为1.68亿元,同比增长了29.93%;

但是(1)股份支付本期为2,450.97万元,去年同期为1.04亿元,同比大幅下降了76.54%;(2)专项风险储备金本期为372.17万元,去年同期为2,272.74万元,同比大幅下降了83.62%;

管理费用主要构成表

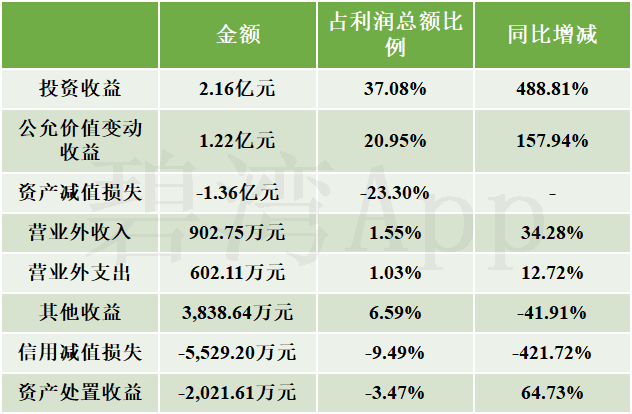

非主营业务中投资收益本期为2.16亿元,占利润总额37.08%,同比大幅增长4.89倍。资产减值损失本期为-1.36亿元,占利润总额23.30%。公允价值变动收益本期为1.22亿元,占利润总额20.95%,同比大幅增长157.94%。

非主营业务表

金融投资收益占本期归母净利润超50%

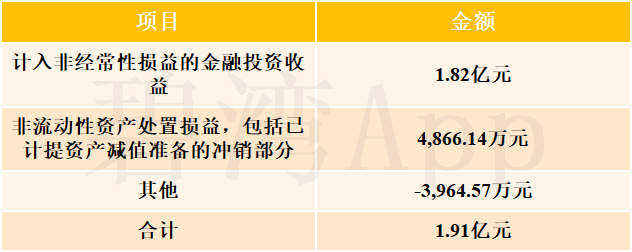

大众交通2023年的归母净利润主要来源于非经常性损益1.91亿元,占归母净利润的58.83%。

本期非经常性损益项目概览表:

本期扣除所得税与少数股东权益的非经常性损益

计入非经常性损益的金融投资收益

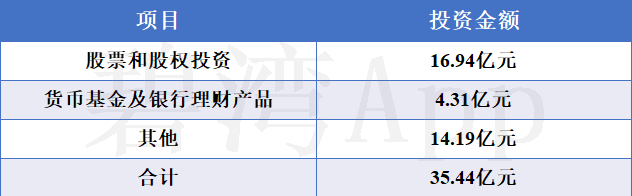

在2023年报告期末,大众交通用于金融投资的资产为35.44亿元,占总资产的19.18%。金融投资所产生的收益对净利润的贡献为2.04亿元,占净利润3.78亿元的54.03%。

2023年金融投资主要投资内容如表所示:

2023年金融投资资产表

从金融投资收益来源方式来看,主要来源于其他非流动金融资产公允价值变动收益和其他非流动金融资产在持有期间的投资收益。

2023年金融投资收益来源方式

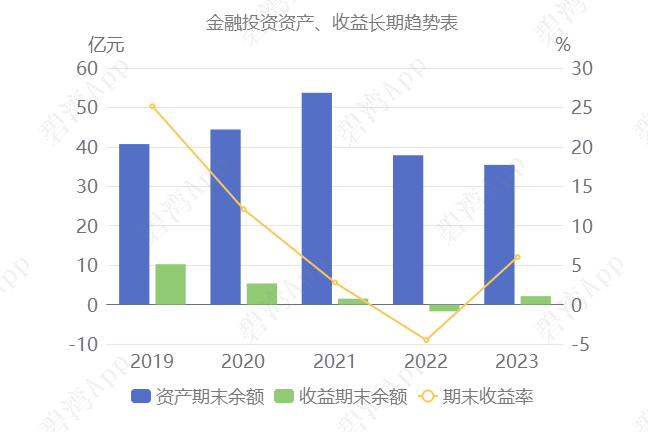

金融投资资产逐年递减,金融投资收益同比大额增长

从同期对比来看,企业的金融投资收益相比去年大幅上升了3.84亿元,增速为225.21%。

扣非净利润趋势

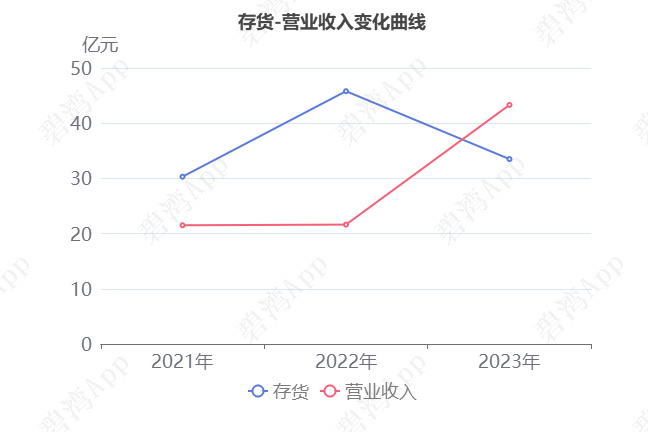

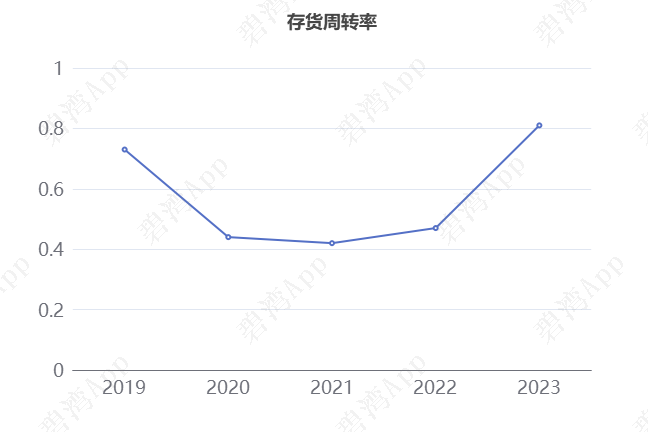

存货周转率大幅提升

从2020年到2023年,收入从24.72亿元增长到43.31亿元,增长率为25.07%,同期存货从40.96亿元减少到33.50亿元,增长率为-6.07%,可以看出,3年内,营业收入的增长率远大于存货的增长率。

2023年企业存货周转率为0.81,在2021年到2023年大众交通存货周转率从0.42大幅提升到了0.81,存货周转天数从857天减少到了444天。2023年大众交通存货余额合计33.50亿元,占总资产的19.20%,同比去年的45.80亿元大幅下降了26.86%。

(注:为了展示周转率的真实情况,以上周转率均恢复至本期“存货跌价准备和合同履约成本减值准备”之前的水平)

从存货分类来看,开发成本占存货的比例最大,达到70.12%,余额同比减少30.33%;其次,开发产品占比29.08%。

存货分类

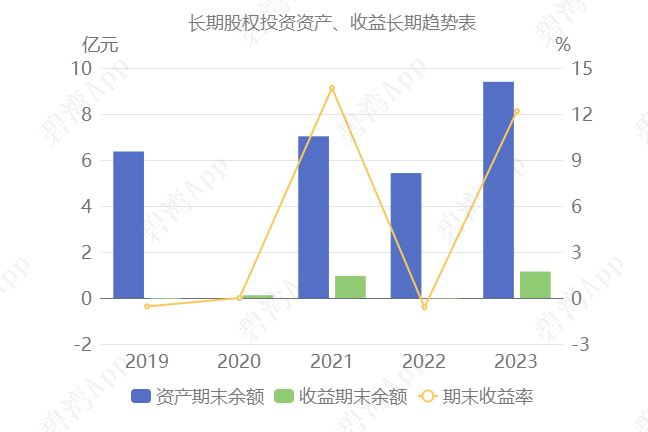

对外股权投资收益同比大幅增加

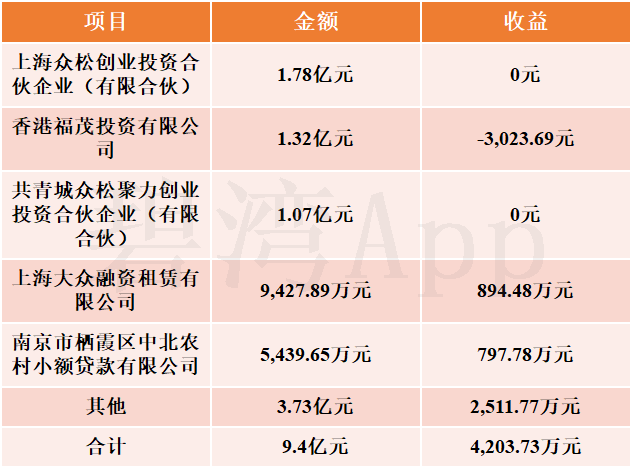

在2023年年报告期末,大众交通用于对外股权投资的资产为9.4亿元,占总资产的5.09%。对外股权投资所产生的收益为1.15亿元,占净利润3.78亿元的30.27%。

对外股权投资的收益分别来源于持有对外股权投资的收益4,203.73万元和处置外股权投资的收益7,247.27万元。

对外股权投资构成表

处置对外股权投资产生的收益为7,247.27万元,主要是无锡大众交通有限责任公司5,960.67万元、苏州大众交通汽车修理有限公司19.19万元和大众聚鼎私募基金管理有限公司7.27万元。

1、上海大众融资租赁有限公司

上海大众融资租赁有限公司业务性质为金融业。

从近几年可以明显的看出,上海大众融资租赁有限公司在权益法下确认的投资损益里持续增长,且投资收益率由2014年的6.24%增长至9.65%。同比上期看起来,投资收益有所增长。

历年投资数据

2、南京市栖霞区中北农村小额贷款有限公司

南京市栖霞区中北农村小额贷款有限公司业务性质为金融业。

同比上期看起来,投资收益有所增长。

历年投资数据

3、对外股权投资收益同比去年大幅增加

从同期对比来看,企业的对外股权投资收益相比去年上升了1.18亿元,增速为34.92倍。

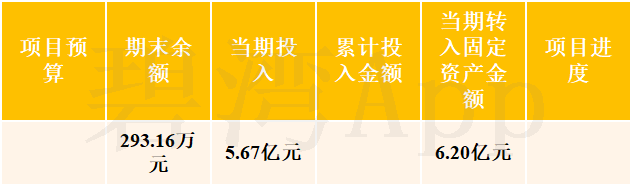

车辆及计价器、待安装设备投产

2023年,大众交通在建工程余额合计956.37万元。

其中,在建工程减少的主要原因主要为重要在建工程当期大幅转固,合计6.36亿元。在此之中,车辆及计价器,本期转入固定资产6.20亿元。

大额转固项目

车辆及计价器

该项目本期投入5.67亿元,项目本期转入固定资产6.20亿元,期末账面余额293.16万元。

基本信息

净现金流由正转负

2023年年度,大众交通净利润为3.78亿元,去年同期为-2.35亿元,扭亏为盈。净现金流为-3.16亿元,去年同期为3.20亿元,由正转负。

纵然经营活动产生的现金流净额本期为1.71亿元,去年同期为-7.90亿元,由负转正,但是投资活动产生的现金流净额本期为-4.96亿元,去年同期为7.38亿元,由正转负,导致净现金流由正转负。

投资活动现金流净额由正转负的原因是:

虽然投资支付的现金本期为23.71亿元,同比大幅下降32.92%;

但是收回投资收到的现金本期为21.93亿元,同比大幅下降55.58%。

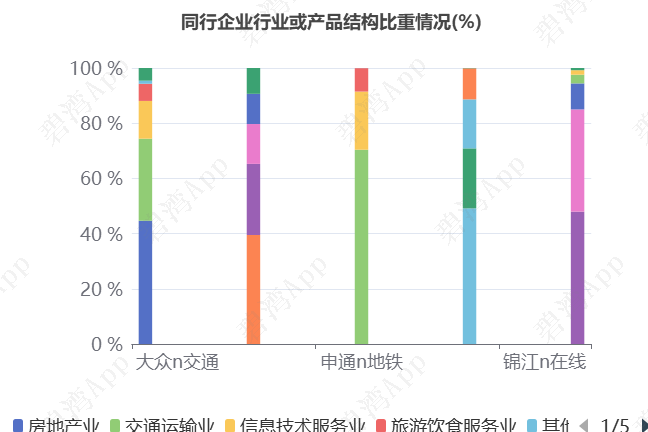

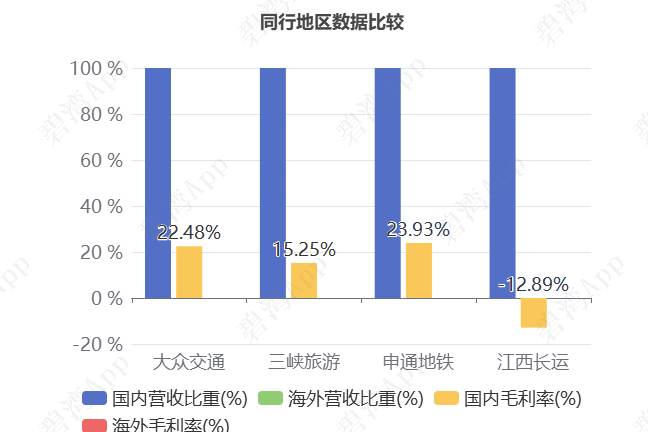

同行比较分析

一、业务模式比较

同行地区分布方面,2023年大众交通仅在国内市场销售,同期三峡旅游、申通地铁、江西长运仅在国内市场销售。市场毛利率方面,2023年公司国内市场毛利率高于其他3家同行企业(三峡旅游、申通地铁、江西长运)的平均毛利率8.76%。

二、财务指标比较

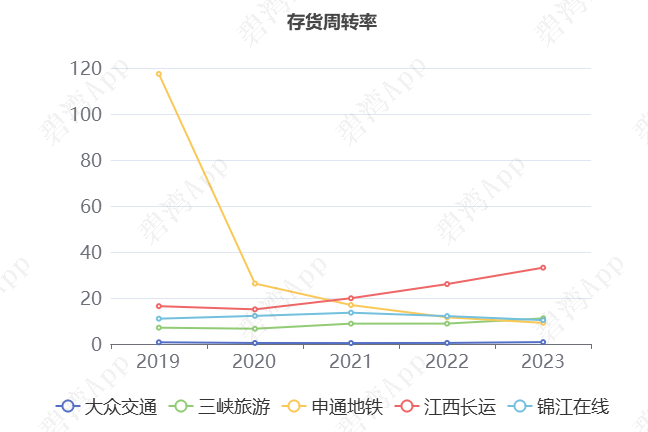

1)存货周转率低于行业均值

2023年大众交通的存货周转率为0.82,从同业对比情况来看: 今年该行业可比上市公司的存货周转率的平均值为12.95,而大众交通的0.82的存货周转率低于同业可比上市公司。

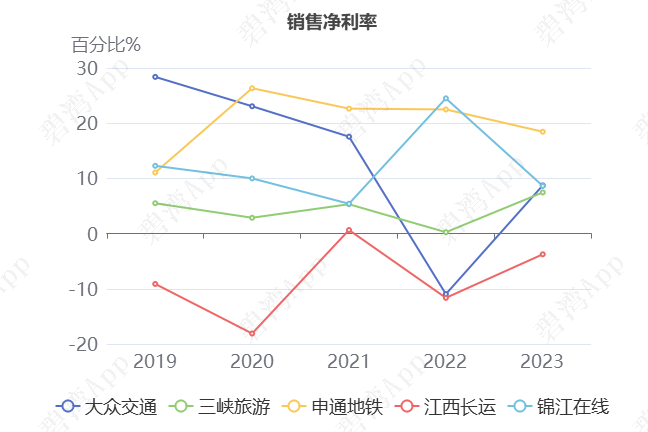

2)销售净利润率高于同行业

2023年大众交通的销售净利率为8.73%,从同业对比情况来看: 今年该行业可比上市公司的平均销售净利润率的平均值为7.91%,而大众交通8.73%的平均销售净利润率高于行业平均水平。

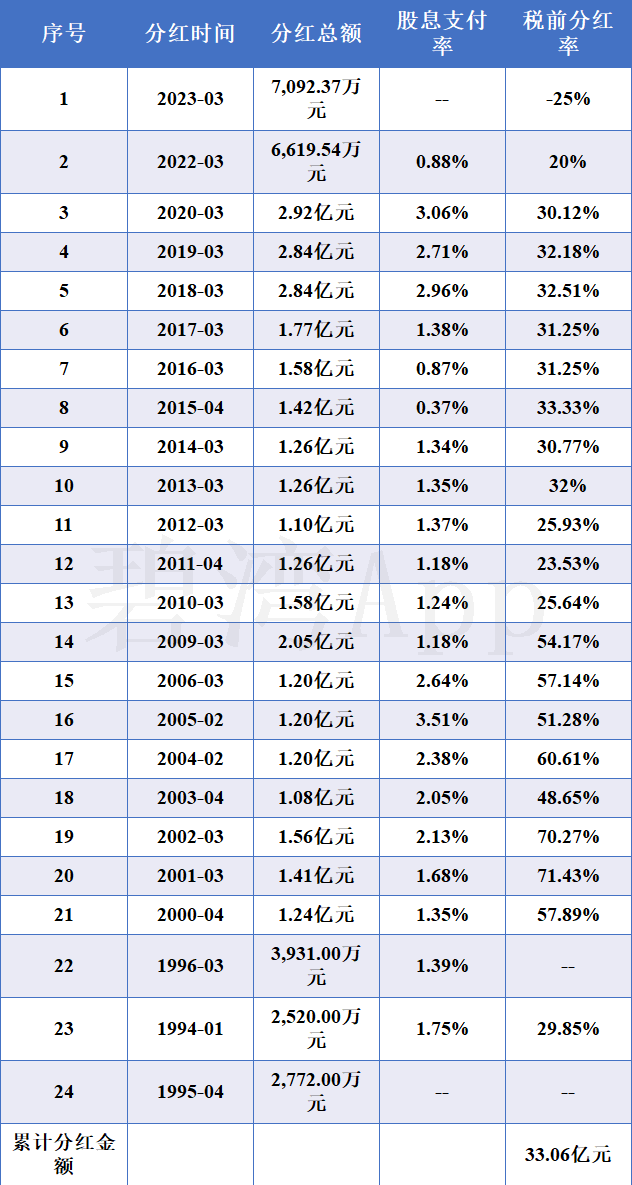

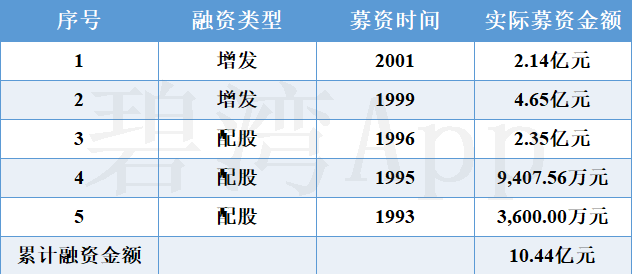

公司在回报股东方面堪称积极

公司1992年上市以来,公司坚持24年分红,持续地给股东带来回报,累计现金分红33.06亿元,超过累计募资22.62亿元。

分红情况表

融资情况表

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !