今天大盘十分坚挺,尾盘拉红,个股也不像昨天那么惨烈,另外科技股今天可以说全面高潮,我对于科技股的态度大家都看得见,可以说旗帜鲜明,今天高潮仍然可以看,我觉得这个方向可能才刚刚开始:

#沪指四连阳!李大霄:转机或将至#

存储芯片、封测中长电科技年内新高!

半导体设备北方华创年内新高!

消费电子歌尔股份年内新高!

芯片寒武纪年内新高,今日涨停市值再次站上千亿!

PCB中沪电股份历史新高!

多的咱也不说了,这证明资金不仅在高股息,同时资金也在科技股抱团,再有消息的板块,没有资金都是扯淡,科技中的方向之前也说过了,昨天又给大家强调了,可以翻看我昨天的帖子。

怀疑中上涨,一致中结束这是A股的铁律,咱们不说科技兴国,但科技牛已然在各大龙头中悄然出现,能赚钱的方向才是好方向,不是吗?

稀缺AMD概念+最便宜的PCB“$奥士康(SZ002913)$”

奥士康是一家集研发、生产、销售于一体的PCB领军企业。聚焦“数智化”建设,深耕技术突破,通过积极推进创新发展,经营稳中求进,持续保持着领先的行业地位。在中国电子电路行业协会2022年内资企业排名中,奥士康排名第8位;在2022年NTI-100全球百强PCB企业排行榜中,奥士康排名第35位。

本轮PVB的行情应该不必多说,最主要的驱动力源自于AI服务器需求激增以及新能源汽车需求增长带动,近期百度的萝卜快跑的无人驾驶进一步推动新能源汽车智能化带来的PCB需求增长。大多数PCB企业在这波浪潮中业绩反转,

比如之前说过的$沪电股份(SZ002463)$中报预告净利润同比增长119.24%-135.48%;

深南电路中报预告净利润同比增长92.01%-111.00%;

胜宏科技一季报净利润同比增长67.72%;

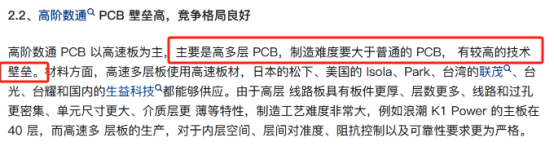

公司重点布局的数通赛道:主要产品为通用服务器CPU主板、AI加速卡、电源/风扇/硬盘背板/内存卡等配板、高速计算机、交换机、路由器等PCB。

数通服务器的PCB行业的难度是高于GPU板卡PCB的,这一点可以对比沪电股份和胜宏科技的PCB的毛利率已经净利率可以观察到,另外奥士康本身的毛利率以及净利率也是高于$胜宏科技(SZ300476)$的。

客户方面:公司2022年进入INTEL和AMD新一代服务器供应商邀请目录,Intel验证已经通过,AMD正在通过其各种产品的指标测试;

另外在台湾电子时报新闻称AMD获得价值数十亿美元、120万片MI500GPU订单,且AMD宣布现金收购欧洲最大的人工智能实验室SiloAI,受此影响AMD股价大涨近4%,别忘了AMD也是英伟达的老对头,而此前AMD产业链一直被市场忽视!

品牌服务器/数据中心和ODM/OEM厂商客户包括HPE、中兴、超聚变、新华三、长城、浪潮、富士康、仁宝、广达、和硕、英业达、纬创、技嘉、台达、智邦、中磊等;终端客户包括AWS、字节跳动,英伟达等。

客户基本覆盖了数据通信方面国内外领先客户。

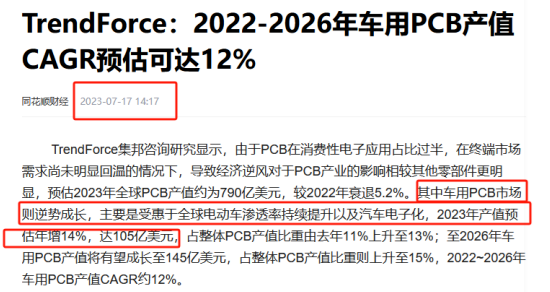

在汽车电子领域,新能源汽车PCB需求更加旺盛,据TrendForce集邦咨询预测,2023年全球车用PCB产值约105亿美元,年增14%,2026年有望达到145亿美元,2022-2026年复合增长率达12%。

奥士康从传统的汽车消费电子逐步深入到安全件产品;先后导入的有逆变器、充电桩、埋铜车载产品、车载雷达、MCU、VCM等产品,并开发出6oz小间距产品和半软板制作技术,在多家车域转向控制器中批量应用。

比亚迪、博格华纳、矢崎、现代摩比斯、德赛西威、西门子、日本三电等皆为公司开拓的核心客户。其中比亚迪属于汽车销量高速增长公司,对于特斯拉,公司也是通过供应商导入。德赛西威是无人驾驶领域领军企业核心厂商。

#无人驾驶“火出圈”,产业链受益几何?#

另外奥士康的泰国工厂将于下半年投产,产能方面是12万平每个月,为公司在PCB行业复苏行情中提供产能支持。也进一步为公司下半年的业绩增长提供了产能保障。为将来特朗普上台带来的政策不稳定提供了缓冲支持。另外特意查了一下,奥士康在泰国PCB产能投产进展是远远快于沪电股份,胜宏科技,深南电路等PCB同行的。

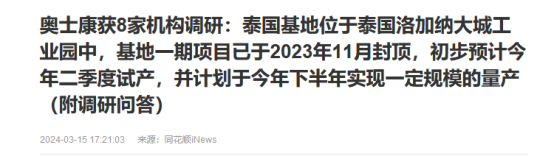

问:泰国基地进展怎样?

答:泰国基地位于泰国洛加纳大城工业园中,基地一期项目已于2023年11月封顶,初步预计今年二季度试产,并计划于今年下半年实现一定规模的量产。

同时市场一致预期,公司今年有望实现6e利润,对应目前估值不足15倍是全市场最便宜的PCB标的,公司又深度受益于消费电子PCB周期复苏、汽车电子PCB快速放量,年底新增泰国工厂每月12万平新产能目前几乎已经全数被预定,明年业绩高增确定性极强。

而公司走势上近期不断在箱体震荡,高点却不断抬升,有趣的是成交量是上涨放量,下跌缩量,且近期虽至高点但拒绝调整!

市场情绪变化快,需要及时调整策略,关注老马查看资讯和策略!![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

本文作者可以追加内容哦 !