基本面愈发重要。国九条,耐心资本,长期资本背景下,资金偏好优质资产,逐步淘汰纯情绪炒作,港股化大势下,依靠基本面分析优势,宏观分析优势,基本能够掌握市场。相关简单分析门槛不高,无需深入研究会计报表,报表细项用作深入辅助工具即可。

以前的版本答案:情绪把握,题材把握

现在的版本答案:基本面把握,行业把握,宏观把握+把握量化

这是一个全新的A股和时代,景气度、基本面从未在某一刻被置于如此重要的境地。

本文闲谈中报已经预披露的公司。因为太多,不好一一整理,很多均为晃一眼便知道了底细。

中报业绩预告披露规则:1、披露时间一般在7月15日之前。2、沪市、深市主板有条件强制披露。上市公司预计全年度、半年度经营业绩将出现下列情形之一的,应当及时进行业绩预告:(一)净利润为负值;(二)净利润与上年同期相比上升或者下降 50%以上;(三)实现扭亏为盈。达到要求的必须进行预告。

数据来源:http://data.10jqka.com.cn/financial/yypl/

7月8号大概出了800+家预告,后面到7.15出了1500家。

按时间挑重点看,挑重要性看,主要选增长较好的:

1.

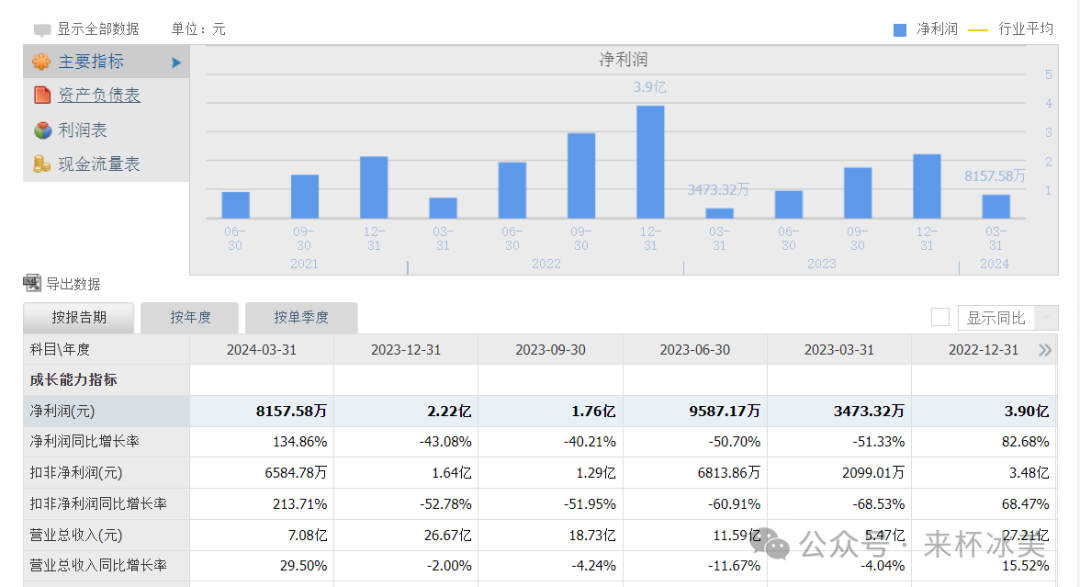

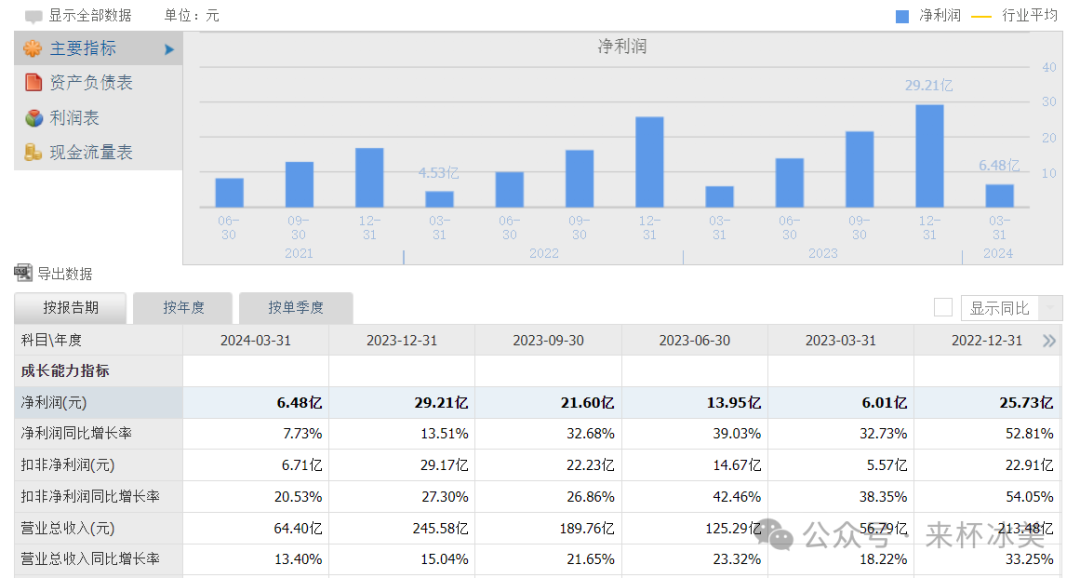

鼎龙股份2024年06月26日发布公告,业绩大幅上升。预计2024-01-01到2024-06-30业绩:净利润20133.06万元至22050.50万元。增长幅度为110%至130%。上年同期业绩:净利润9587.17万元。

2024年上半年度,公司经营业绩同比大幅上升,具体原因为: 1、受国内半导体及OLED显示面板行业下游稼动率以及公司产品市占率显著提升的影响,公司光电半导体板块业务(含半导体材料业务及集成电路芯片设计和应用业务)实现营业收入约6.4亿元(其中芯片业务收入已剔除内部抵消),营收占比从2023年的32%持续提升至约42%水平。其中:CMP抛光垫销售约3.0亿,同比增长100.3%。其中今年第二季度实现销售收入约1.64亿元,环比增长21.93%,同比增长92.77%。CMP抛光垫销售大幅增加,产品核心上游原材料量产自主化,固定成本摊薄,净利润同比增加。CMP抛光液、清洗液产品合计销售约0.77亿元,同比增长190.87%。其中今年第二季度实现销售收入约4,079万元,环比增长13.56%,同比增长179.13%。YPI、PSPI等半导体显示材料业务合计销售约1.68亿元,同比增长234.56%。其中今年第二季度实现销售收入约9,825万元,环比增长39.93%,同比增长163.69%。显示材料的快速放量,也进一步加强公司整体盈利能力。公司半导体先进封装材料及晶圆光刻胶等其他新材料业务在客户端的验证均处于持续推进中,进展符合公司预期。 2、打印复印通用耗材业务保持稳步发展,本期预计实现营业收入约8.8亿元,同比略有增长。公司通过降本增效,产品结构优化等多方面政策提升产品毛利率,夯实公司在行业的竞争力。 3、非经常性损益影响预计本报告期非经常性损益约为2,000万元,主要是政府补助影响;去年同期非经常性损益金额为2,773.31万元。

稼动率(Activation或Utilization)是指设备在可提供的时间内为了创造价值而实际占用的时间所占的比重。这个概念在制造业中尤为重要,它反映了设备的实际使用效率。稼动率的计算可以通过实际生产数量与理论生产数量的比值来得出,具体公式为:稼动率 = (实际生产数量 / 理论生产数量) × 100%。稼动率的提高并不总是越好,因为它受到多种因素的影响,包括设备故障率、维护需求、生产计划等。过高的稼动率可能导致非必要的库存积压,反而增加成本。

2.

佰维存储2024年06月19日发布公告,业绩扭亏。预计2024-01-01到2024-06-30业绩:净利润28000万元至33000万元。增长幅度为194.44%至211.31%。上年同期业绩:净利润-29647.54万元。

(一)本期业绩变化主要系存储行业复苏,公司业务大幅增长。2024年上半年公司紧紧把握行业上行机遇,大力拓展国内外一线客户,实现了市场与业务的成长突破,产品销量同比大幅提升。 (二)公司在存储解决方案研发、芯片设计、先进封测和测试设备等领域不断加大研发投入,持续增强核心竞争力,2024年半年度研发费用约为2.1亿元,同比增长超过170%。

3.

凯中精密2024年06月25日发布公告,业绩大幅上升。预计2024-01-01到2024-06-30业绩:净利润7000万元至9000万元。增长幅度为1068.44%至1402.28%,基本每股收益0.24元至0.31元。上年同期业绩:净利润599.09万元,基本每股收益0.0209元。

伴随新能源汽车三电集成化、高压化、轻量化,以及自动驾驶、车路云协同技术发展,市场对高技术要求的精密嵌塑零组件需求快速增长,公司新能源精密连接器等产品订单需求旺盛、定点项目量产后进入密集交付期,销售收入较快增长;同时,公司运营效能持续提升,新型工业化智能制造技改收效逐步释放,主营业务业绩进一步提升。德国公司海外研产销一体化平台,为国际大客户提供本地配套,优势凸显,公司与核心客户深度绑定,不断获得海外市场平台型产品新项目定点。多年头部客户同步研发,技术沉淀不断取得市场突破,在国内、外新能源汽车等市场领域快速拓展一线车企、知名 Tier1优质客户的定点,蓄力长期稳健增长。

4.

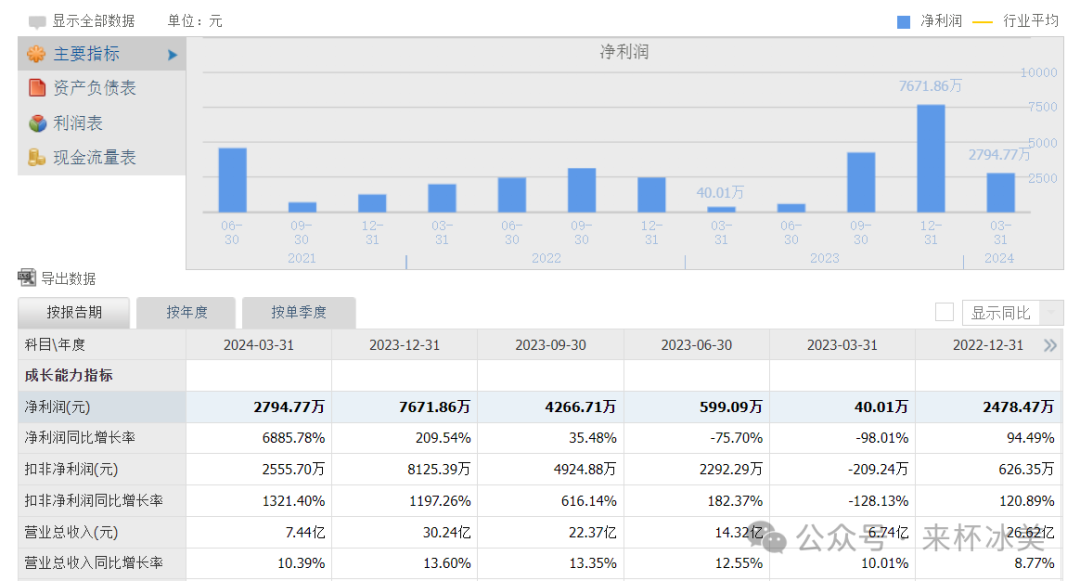

锦浪科技2024年06月28日发布公告,业绩预降。预计2024-01-01到2024-06-30业绩:净利润32528.62万元至40028.62万元。下降幅度为48.14%至36.18%。上年同期业绩:净利润62718.82万元。

1、公司2024年1-3月已实现归属于上市公司股东的净利润为2,028.62万元,公司预计2024年4-6月份归属于上市公司股东的净利润为30,500.00万元—38,000.00万元,主要系公司本报告期光伏和储能逆变器的接单量持续向好,海外出货占比提升,随着公司产能的提升及供应链的改善,产品出货量增长;同时新能源电力生产及户用光伏发电系统业务也得到持续改善,2024年4-6月份归属于上市公司股东的净利润较上年同期有所提升。 2、公司预计2024年1-6月非经常性损益对净利润的影响金额约为3,185.58万元,主要为分布式光伏系统处置损益及公司获得的政府补助等,上年同期非经常性损益对净利润的影响金额为-2,027.52万元。同时新能源电力生产及户用光伏发电系统业务也得到持续改善,2024年4-6月份归属于上市公司股东的净利润较上年同期有所提升。 2、公司预计2024年1-6月非经常性损益对净利润的影响金额约为3,185.58万元,主要为分布式光伏系统处置损益及公司获得的政府补助等,上年同期非经常性损益对净利润的影响金额为-2,027.52万元。

5.

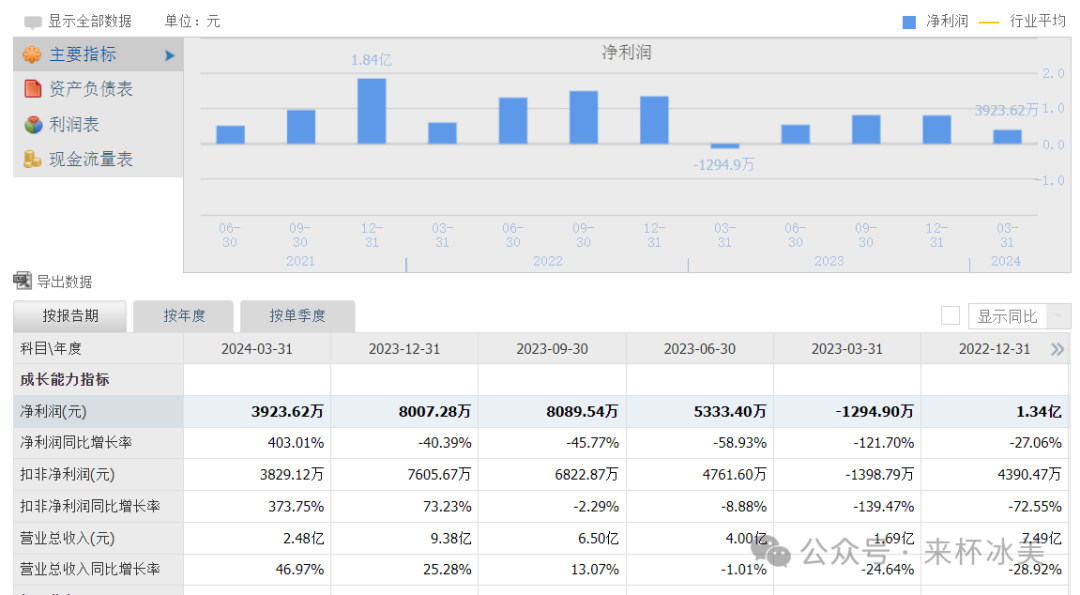

耐普矿机2024年07月01日发布公告,业绩大幅上升。预计2024-01-01到2024-06-30业绩:净利润8000万元至9000万元。增长幅度为50.00%至68.75%。上年同期业绩:净利润5333.40万元。

1、报告期内,公司继续实施国际化发展战略,持续提升研发强度,提高运营效率,实现了收入及利润的良好增长。2024年半年度,营业收入预计较去年同比增长超55%。 2、2024年半年度汇兑产生的收益对公司净利润的影响约为1,022.40万元,其中第二季度为316.99万元;2023年半年度汇兑产生的收益对公司净利润的影响为3,380.90万元,其中第二季度为3,893.29万元。 3、报告期内,预计非经常性损益对净利润影响金额约为195万元。

6.

三花智控2024年07月02日发布公告,业绩预增。预计2024-01-01到2024-06-30业绩:净利润146449.89万元至160397.50万元。增长幅度为5%至15%,基本每股收益0.39元至0.43元。上年同期业绩:净利润139476.08万元,基本每股收益0.39元。

公司报告期内业绩预增的主要原因:1、公司是全球新能源车热管理的领先企业,运用标杆客户示范效应,持续获得订单,实现了业绩的增长;2、公司是制冷空调电器零部件行业的龙头企业,全球化布局和产业龙头优势凸显,核心产品市场份额稳步提升,带来业绩增长。

7.

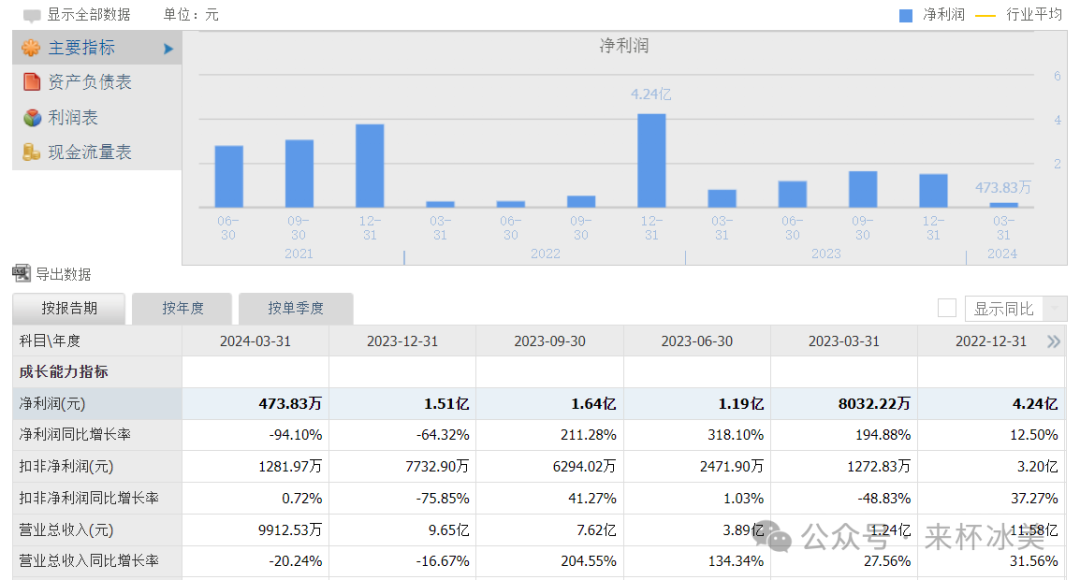

万业企业2024年07月03日发布公告,业绩预亏。预计2024-01-01到2024-06-30业绩:净利润-4900万元左右。上年同期业绩:净利润11860.03万元,基本每股收益0.1274元。

本报告期内,公司的营业收入较上年同期有一定幅度的下降,主要是公司房地产板块进入收尾阶段,房产交付收入减少,导致公司利润减少;同时公司专用设备制造业务收入由于受行业验证周期的影响,导致上半年公司收入确认减少,对公司利润减少有一定影响。 后续公司会加快存量房产的去化工作,同时加快专用设备制造业务的验证工作。 本报告期内,受2024年上半年金融市场波动影响,公司持有的雪球及股票等金融资产公允价值下降。综上原因,导致公司本期利润发生亏损。

8.

誉衡药业2024年07月03日发布公告,业绩大幅上升。预计2024-01-01到2024-06-30业绩:净利润10000.00万元至13000.00万元。增长幅度为253.99%至360.19%,基本每股收益0.0445元至0.0579元。上年同期业绩:净利润2824.90万元,基本每股收益0.0129元。

1、2024年上半年,公司持续推进营销改革,部分核心产品销量实现较快增长,如安脑丸/片、注射用多种维生素(12)。 2、2024年上半年,公司继续加强内部管理,降本增效工作取得明显成果,销售费用、管理费用、财务费用较去年同期均有所下降。 3、公司于2023年出售了持有的广州誉衡生物科技有限公司(以下简称“誉衡生物”)全部股权,誉衡生物的亏损不再影响公司2024年半年度损益。 4、2024年3月,公司下属子公司西藏普德医药有限公司收到政府补助2,812.69万元,该事项对公司归属于上市公司股东的净利润的影响为2,271.25万元,此部分为非经常性损益。

7.

广合科技2024年07月04日发布公告,业绩大幅上升。预计2024-01-01到2024-06-30业绩:净利润30000万元至32000万元。增长幅度为90.13%至102.81%,基本每股收益0.71元至0.76元。上年同期业绩:净利润15778.47万元,基本每股收益0.42元。

受益于传统服务器迭代升级以及人工智能等新兴计算场景对高层数、高精度、高密度、高可靠性印制电路板需求的增长,预计公司2024年半年度的营业收入和净利润较上年同期均将有所增长。报告期内,公司所处行业需求稳定,经营业绩稳步提升。

8.

德业股份2024年07月05日发布公告,业绩预盈。预计2024-01-01到2024-06-30业绩:净利润118290.82万元至128290.82万元。增长幅度为-6.39%至1.53%。上年同期业绩:净利润126360.79万元,基本每股收益4.67元。

2024年上半年巴西、印度、德国等市场并网需求持续改善,东南亚、中东等新兴市场户储需求爆发,得益于公司在亚非拉等新兴市场的领先优势,出货势头强劲,凭借产品优势,公司在欧洲市场也快速拓展,市场份额持续提升。随着下游渠道的进一步拓深,与储能逆变器产品的深度整合,储能电池包业务快速发展,规模持续扩大,收入利润同比大幅增长。2024年上半年公司以自有品牌除湿机为主的家电业务也表现亮眼,利润同比大幅增长。

9.

宝通科技2024年07月05日发布公告,业绩大幅上升。预计2024-01-01到2024-06-30业绩:净利润17067.25万元至20724.52万元。增长幅度为40%至70%。上年同期业绩:净利润12190.89万元。

在当前的内外部环境中,我们正面临前所未有的形势和挑战,2024年,公司秉承“科技创新,绿色共享”的可持续发展理念,以高质量发展为战略方向,坚持在稳健发展的基础上不断追求进步,抓住机遇迎接新的挑战,确保工业互联网(工业散货物料智能输送全栈式服务)和移动互联网两大主营业务的协同发展和稳定增长。预计在2024年上半年,公司归属于上市公司股东的净利润较2023年同期增长40%-70%,主要原因如下: 1、工业互联网业务(工业散货物料智能输送全栈式服务) 公司坚持以“绿色化、智能化、一体化、全球化”新四化战略为核心,通过“五坚”行动—“坚守价值使命、坚持四化战略、坚决摒弃僵化、坚定降本增效、坚信团队力量”,不断深化改革,推动创新,致力于实现业务的全面升级和转型。2024年上半年,公司成立了营销总公司,以市场为导向,以客户为中心,整合资源,提升营销团队的整体效能,推动业绩的持续增长。在国内市场,进一步巩固公司工业散货物料智能输送全栈式服务的领先地位,其中公司的智慧矿山、智慧港口人工智能终端系列产品的销售额同比实现翻倍增长;在国际市场,我们积极拓展业务,完善全球供应链布局,特别是在非洲几内亚建立了非洲技术服务中心,为当地客户提供全方位、多层次的技术服务,助力非洲市场的技术发展和产业升级。此外,我们与全球矿业巨头必和必拓集团及力拓集团的长期合作,不仅加深了双方的业务协同,也为公司的工业互联网业务注入了新的增长动力。通过这些战略举措,我们正稳步推进公司的全球化布局,为实现可持续的长期发展奠定坚实基础。 2、移动互联网业务 游戏出海不仅是商业行为,也是文化输出的重要途径,公司是中国手游出海浪潮的先行者之一,也是国内海外移动游戏成功发行数量最多的厂商,始终坚守“传播世界优秀文化与数字文明”的使命,在全球范围内,实施了精心策划的战略布局,以成熟市场如韩国、东南亚、港澳台、日本、欧美为核心业务阵地,并不断探索全球其他新兴市场的无限潜力。我们通过持续的内容更新和精细化的营销策略,确保了各类游戏产品的长线稳健运营。自2023年9月在日本地区重点推出了新游戏《勇者(马赛克英雄)》以来,我们见证了其卓越的市场表现:单月流水迅速突破2000万美元,累计流水更是达到了1亿美元的里程碑。这一成就不仅凸显了我们游戏的吸引力和市场竞争力,也为我们移动互联网业务的稳定增长提供了强有力的支撑。

10.

澜起科技2024年07月06日发布公告,业绩大幅上升。预计2024-01-01到2024-06-30业绩:净利润58300.00万元至62300.00万元。增长幅度为612.73%至661.59%。上年同期业绩:净利润8200.00万元,基本每股收益0.07元。

(一)2024年上半年,公司预计实现营业收入16.65亿元,较上年同期增长79.49%,其中:互连类芯片产品线销售收入约为15.28亿元,津逮服务器平台产品线销售收入约为1.30亿元;实现归属于母公司所有者的净利润5.83亿元~6.23亿元,较上年同期增长612.73%~661.59%(即6.13倍~6.62倍),实现归属于母公司所有者的扣除非经常性损益的净利润5.35亿元~5.65亿元,较上年同期增长13,924.98%~14,711.96%(即139.25倍~147.12倍)。 今年以来,一方面,公司内存接口及模组配套芯片需求实现恢复性增长,DDR5下游渗透率提升且DDR5子代迭代持续推进,2024年上半年公司DDR5第二子代RCD芯片出货量已超过第一子代RCD芯片;另一方面,公司部分AI“运力”芯片新产品开始规模出货,为公司贡献新的业绩增长点,以上两方面因素共同推动公司2024年上半年营业收入及净利润较上年同期大幅增长。 (二)2024年第二季度,公司预计实现营业收入9.28亿元,较上年同期增长82.59%,实现归属于母公司所有者的净利润3.6亿元~4.0亿元,较上年同期增长4.79倍~5.44倍,实现归属于母公司所有者的扣除非经常性损益的净利润3.15亿元~3.45亿元,较上年同期增长88.59倍~97.12倍,创公司单季度归属于母公司所有者的扣除非经常性损益的净利润历史新高。 2024年第二季度,公司预计互连类芯片产品线销售收入为8.33亿元,环比增长19.92%,创该产品线单季度销售收入历史新高,毛利率预计为63%~64%,环比进一步提升。公司2024年第二季度互连类芯片收入增长的原因包括:1、随着DDR5渗透率进一步提升,公司的内存接口及模组配套芯片销售收入环比稳健增长;2、受益于AI产业浪潮,公司的三款高性能“运力”芯片新产品呈现快速成长态势,第二季度销售收入合计约1.3亿元,环比增长显著。 (三)公司三款AI高性能“运力”芯片新产品进展情况如下: 1、PCIeRetimer芯片:受益于全球AI服务器需求旺盛以及公司市场份额提升,公司的PCIeRetimer芯片出货量快速增长,继2024年第一季度出货约15万颗之后,第二季度出货约30万颗。 2、MRCD/MDB芯片:受益于AI及高性能计算对更高带宽内存模组需求的推动,搭配澜起MRCD/MDB芯片的服务器高带宽内存模组开始在境内外主流云计算/互联网厂商规模试用,公司的MRCD/MDB芯片销售收入快速增长,继2024年第一季度销售收入首次超过2,000万元人民币之后,第二季度销售收入超过5,000万元人民币。 3、CKD芯片:公司的CKD芯片于2024年4月在业界率先试产,受益于AIPC产业趋势的推动,以及客户端新CPU平台(支持内存速率为6400MT/S)发布时间临近,相关内存模组厂商开始批量采购CKD芯片用于备货,2024年第二季度公司的CKD芯片开始规模出货,单季度销售收入首次超过1,000万元人民币。

11.

韦尔股份2024年07月06日发布公告,业绩大幅上升。预计2024-01-01到2024-06-30业绩:净利润130779.21万元至140779.21万元。增长幅度为754.11%至819.42%。上年同期业绩:净利润15311.69万元,基本每股收益0.13元。

2024年上半年,市场需求持续复苏,下游客户需求有所增长,伴随着公司在高端智能手机市场的产品导入及汽车市场自动驾驶应用的持续渗透,公司的营业收入实现了明显增长;此外,为更好地应对产业波动的影响,公司积极推进产品结构优化及供应链结构优化,公司的产品毛利率逐步恢复,整体业绩显著提升。

12.

恩捷股份2024年07月06日发布公告,业绩大幅下降。预计2024-01-01到2024-06-30业绩:净利润25814.12万元至35814.12万元。下降幅度为81.62%至74.50%,基本每股收益0.26元至0.37元。上年同期业绩:净利润140466.12万元,基本每股收益1.55元。

2024上半年,锂电池隔离膜行业整体供需格局略显宽松,叠加下游降本压力和市场竞争加剧导致锂电池隔离膜产品价格下行,但公司积极应对市场竞争,加大市场拓展力度,隔膜产品出货量增加,公司的产能利用率和市场份额均稳步提升。 未来,公司将加大研发力度,不断开发新产品,加快海外市场开拓,改善产品结构,强化竞争力。

13.

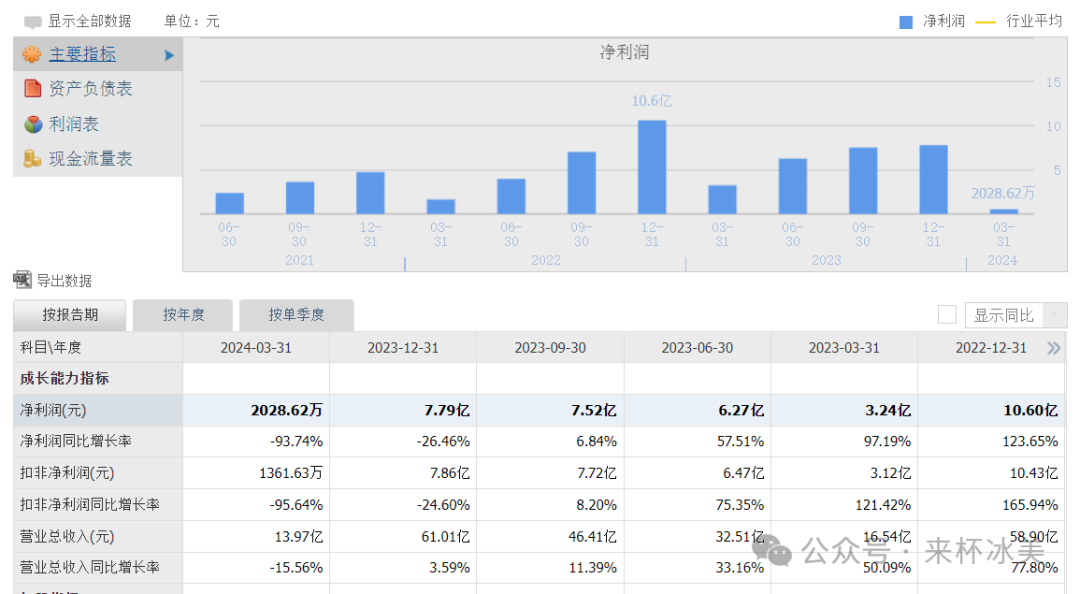

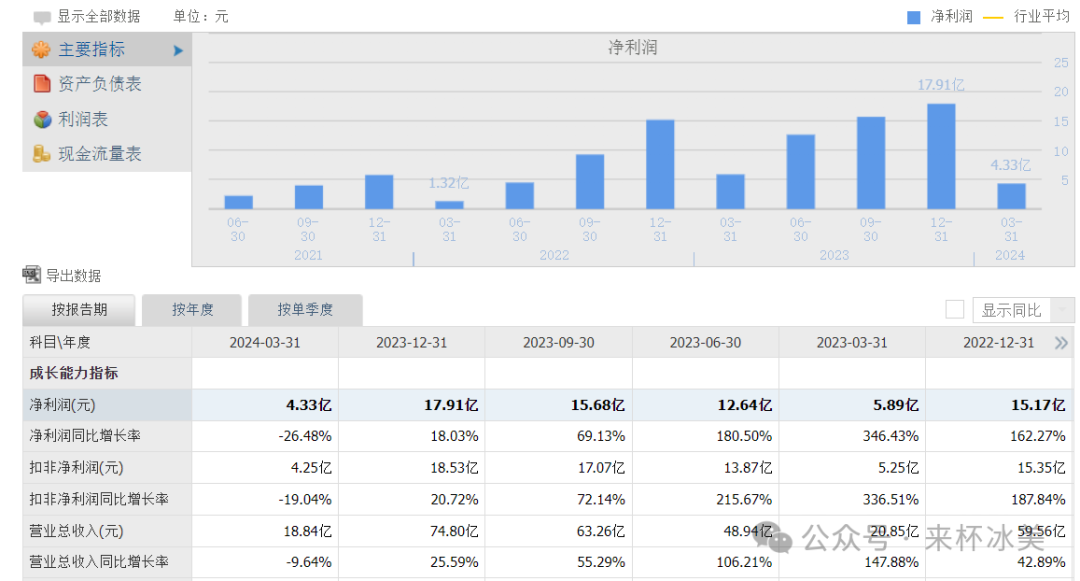

晶澳科技2024年07月06日发布公告,业绩预亏。预计2024-01-01到2024-06-30业绩:净利润-120000万元至-80000万元,基本每股收益-0.36元至-0.24元。上年同期业绩:净利润481332.88万元,基本每股收益1.46元。

报告期内,公司虽充分发挥自身的全球市场营销服务网络优势和品牌优势,电池组件出货量同比大幅增加,但光伏市场竞争加剧,光伏产品价格持续下跌,使得主营业务毛利大幅下降和存货跌价准备大幅上升,导致净利润为负值。

14.

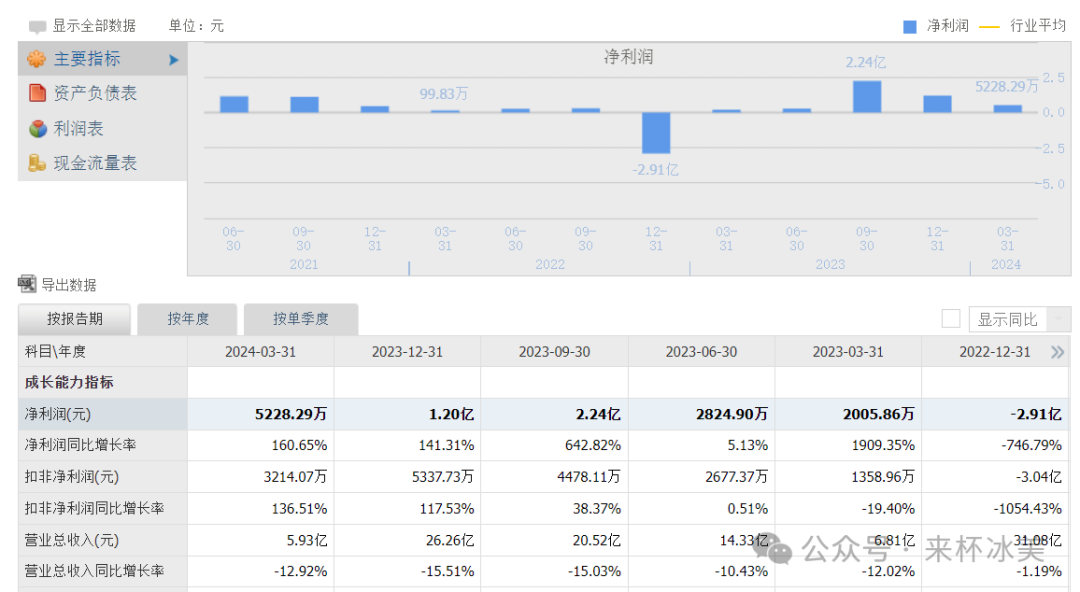

科大讯飞2024年07月06日发布公告,业绩预亏。预计2024-01-01到2024-06-30业绩:净利润-46000万元至-38000万元。下降幅度为725.24%至616.50%,基本每股收益-0.1993元至-0.1646元。上年同期业绩:净利润7357.20万元,基本每股收益0.0318元。

2024年上半年,公司在全力加大“讯飞星火大模型”研发投入的同时,加快了大模型的落地推广力度。公司在主动调整营收结构的同时,2024年上半年营业收入、毛利预计增长15%-20%,且毛利增速高于收入增速。2024年上半年销售回款总额约90亿元,较去年同期增长约14.9亿元。同时,基于“讯飞星火大模型”的智能硬件在“618”电商节销量同比增长70%;开发者数量持续高速增长,2024年上半年新增127.9万开发者。 2024年上半年公司毛利增长约6亿元,归母净利润和扣非净利润较上年同期下降,主要原因系: 公司积极抢抓通用人工智能的历史新机遇,在通用人工智能认知大模型等方面坚定投入:公司2024年上半年在大模型研发以及核心技术自主可控和产业链可控,以及大模型产业落地拓展等方面,新增投入超过6.5亿元。尽管上述投入影响了公司短期经营业绩,但在核心技术自主可控方面所构建的全新能力,对持续巩固科大讯飞人工智能国家队产业地位进一步奠定了扎实基础:2023年6月27日,“讯飞星火大模型”如期升级,升级发布的讯飞星火V4.0不仅在底座能力上全面对标GPT-4Turbo(在国际知名的HumanEval、WinoGrande、GPQA等10项英文评测和C-Eval、CMMLU等2项中文评测中,8项超过GPT-4Turbo),并且发布了面向教育、医疗、汽车和企业智能体等多款软硬件产品,充分展现了公司在大模型应用落地方面的领先能力。科大讯飞已成为国家能源集团、中国石油、中国移动、中国人保、太平洋保险、交通银行、奇瑞汽车、中国一汽、大众汽车、海尔集团、美的集团等多个重点行业头部企业的大模型合作伙伴。星火大模型在教育、医疗、能源、汽车、家电、机器人等多个重要领域市场份额第一,讯飞星火APP在安卓端的下载量达1.4亿次。基于科大讯飞构建的全国首个国产万卡智能算力集群“飞星一号”,“讯飞星火”是迄今为止全民可下载大模型中唯一基于全国产算力训练的大模型技术成果。讯飞语音大模型和图文大模型均处于国际领先水平,“多语种智能语音关键技术及产业化”项目荣获2023年度国家科技进步奖一等奖,是深度学习引发全球人工智能浪潮以来,过去十年我国人工智能领域的首个国家科学技术进步奖一等奖。在美国极限施压的背景下,公司已构建起通用人工智能领域自主可控的独特优势,并形成了良好的产业生态。 此外,其他影响因素还包括2023年上半年公司持股的三人行、寒武纪等金融资产取得投资收益较大,2024年上半年投资收益相对于去年同期减少约1.4亿元;其他收益较去年同期减少约1.2亿元;计提坏账准备较去年同期增加约1亿元(公司应收账款主要来源于政府、金融机构及运营商大中型企业等优质客户,客户质量较好,应收账款安全性高,公司历年来坏账实际发生率低)。 综上所述,2024年上半年公司在自主可控平台上快速推动大模型研发,进一步夯实了人工智能产业国家队的地位,有效探索了大模型应用落地的重点产品方向,并对公司业务结构进行了更为健康的调整。在当前人工智能产业持续迎来更有利的产业发展环境下,公司将在更加坚实的基础上,更高质量地推动技术进步与产业发展。

15.

展示了不到1/10,未完待续,下篇文章分享一个强力基本面的个股逻辑。

本文作者可以追加内容哦 !