作者 | 李季颖、施启元、毕诗文

一、定价异象:债券利率区间下限发行现象

近期,笔者在一级市场投资债券时发现,某只国企主体新发行的短期融资券投标区间定在2.60%-3.50%。相较于近期短融大多数定价在2.00%-2.15%区间,2.60%的投标区间下限显得格格不入,笔者对该笔债券定价的合理性陷入思考。

在发行当天,该主体存续剩余期限1.01年的中期票据,中债估值在2.94%,对比该主体剩余期限在0.81年的短期融资券,中债估值在2.31%。剩余期限相差0.20年的公募债券,估值竟然相差达62BP?经过对该主体存量债券二级成交的进一步研究,1.01年的中期票据近一年内没有成交,0.81年的短期融资券近期有2.32%货币中介成交。笔者认为,存续中票近期无成交数据导致估值变动滞后,估值参考剩余期限0.81年的短期融资券估值2.31%更为合适。因此,该主体一级新发短融的定价区间不够准确,即使在区间下限2.60%中标该笔新发债券,也具有极强性价比。

最终,该笔短期融资券发在区间下限2.60%,边际10余倍,认购情绪火爆,且在该笔债券上市次日,货币中介成交在2.55%。这似乎是一级定价不准确的问题,那是不是发在投标下限的债券具有投资价值机会呢?

二、抽丝剥茧:下限发行统计归因

笔者进一步统计了今年以来信用债一级市场整体的下限发行情况。今年上半年,信用债主要品种总共成功发行8,440只,发行规模92,061.02亿元,其中打开下限或者下限发行的信用债占比达5.01%,平均票面利率3.27%。从规律上来看,在债券市场供不应求、收益率大幅走低的市场环境下,高收益资产受到各路投资人疯抢,逻辑上符合绝对收益为王的投资导向。

其中,在这些下限发行甚至打开下限发行的“网红”债中,有不少发行价格远低于同主体存续债券可比估值。在这些新发债券上市后,往往会带动存量债券估值大幅下行,甚至新发债券自身下限设定过高,债券上市后立刻产生浮盈。上述现象源于存续债券估值定价错误,若能提前收到估值“虚高”老债或合理把握“打新”机会,或可从中获取超额收益。本文将从债券下限发行的主要影响因素展开,探讨相应交易机会。

01

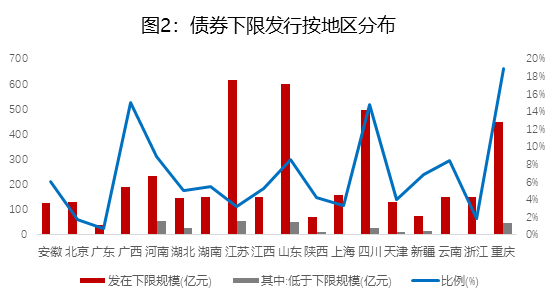

下限发行与发行区域关系

从总量角度分析,下限发行或打开下限发行的信用债主要集中在江苏省、山东省、四川省与重庆市,与发债主体资质较弱高度相关。江苏省的苏南与苏北发债主体资质分层明显,苏北发债主体略显网红化,山东省、四川省与重庆市弱资质网红主体较多。网红主体融资需求强、融资成本敏感度低,债券发行区间下限设置偏高,更易出现债券下限发行或打开下限发行的情况。

数据来源:Wind

浙商银行资金营运中心整理

数据口径为2024年上半年

02

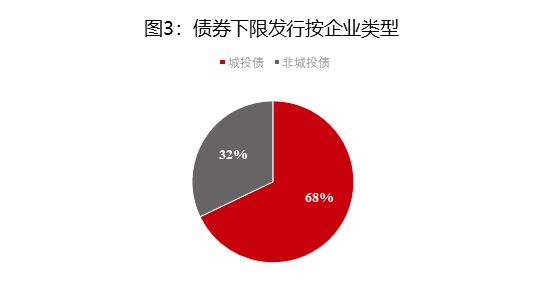

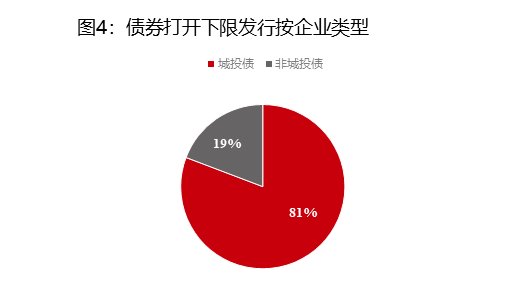

下限发行与企业类型关系

城投债是此类发行的主力军。下限发行或打开认购下限的信用债分布中,城投债占比达68%,其中打开认购下限发行的信用债中,城投债占比更是高达81%。该现象主要受政府化债政策与市场投资行为影响。弱资质地区城投债的城投信仰受化债政策“加持”有所修复,信用风险大幅下降;在市场利率震荡下行、市场追求绝对收益行情下,绝对收益高的弱资质城投债性价比凸显。受上述因素影响,城投债收益率下行空间打开,屡屡出现“投下限抢量要绝对收益”的投资行为。

数据来源:Wind

浙商银行资金营运中心整理

数据口径为2024年上半年

数据来源:Wind

浙商银行资金营运中心整理

数据口径为2024年上半年

03

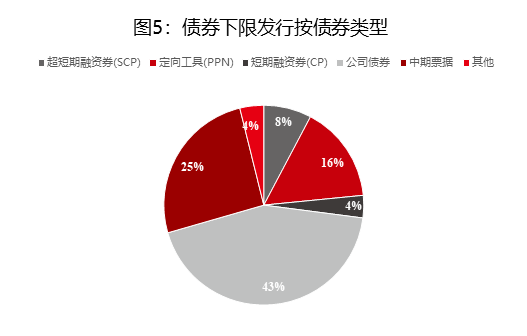

下限发行与债券类型关系

债券类型方面,下限发行或者打开下限发行的信用债中,公司债(88.89%为私募公司债)与中期票据占比突出,两者分别占总量的43%和25%(图5),打开下限发行的信用债均为定向债务融资工具(PPN)。公司债与中期票据占比突出,主要原因可能为城投债比重大、弱资质城投债长期限债券的估值存在偏差概率更高。部分投资人不能准入私募债券,私募债券成交较不活跃,估值定价存在偏差的可能性更大。

数据来源:Wind

浙商银行资金营运中心整理

04

下限发行与债券评级关系

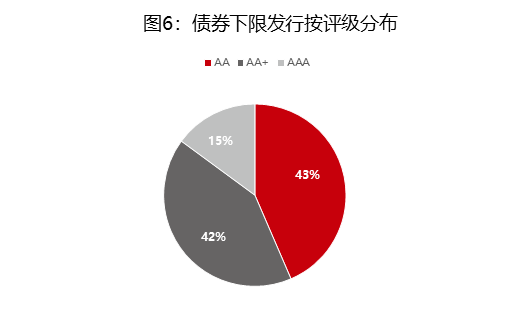

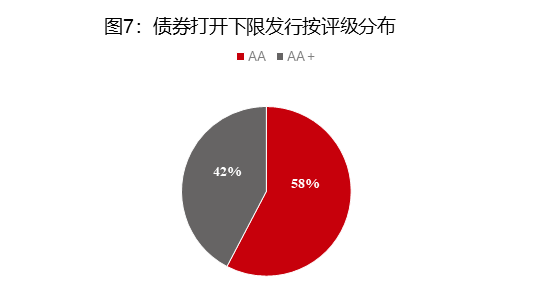

从主体评级方面来看,AA级品种最容易发生票面利率低于投标区间下限情况。打开认购下限或下限发行的信用债发行,AA级占比高达43%,其中打开认购下限发行的信用债,AA级占比更是高达58%。与弱资质城投债、非公开债券品种的逻辑类似,缺乏可比估值、二级成交匮乏、绝对收益较高是主要影响因素。

数据来源:Wind

浙商银行资金营运中心整理

数据来源:Wind

浙商银行资金营运中心整理

三、原因几何:下限发行重点案例

根据上述各类型下限发行债券的分布情况,可以得出以下几个维度结论:如果以票面偏离认购下限幅度作为观察,重庆、广西及四川等“网红”地区表现突出,其中城投债为偏离发行的焦点;PPN作为非公开品种,投资人受众更少、其定价更不透明;AA等级品种绝对收益率更高,在绝对收益率为导向的市场行情下,更容易出现一级新发债券打开认购下限或下限发行的情况。

下文将进一步结合上述条件,笔者选择两类重点案例举例分析:

抓住一级新发交易机会:24鲁宏桥MTN005

针对定价区间设定不合理的新发债券,可直接参与一级新发投资,债券上市即可实现浮盈。

以山东地区的山东宏桥新型材料有限公司为例,24鲁宏桥MTN005于2024年4月11日发行,期限2年,投标区间定在3.50%-4.50%。在发行当天,该主体存续的剩余期限1.80年和1.86年的中票估值分别在3.25%和3.26%。与24鲁宏桥MTN005相比,期限仅相差0.20年,投标下限高于可比估值近25BP。最终,24鲁宏桥MTN005发在下限3.50%,全场认购近10倍,上市首日中债估值3.22%,产生可观浮动盈利。

寻找二级挂bid交易机会:24昆明轨道MTN001

针对存续债券估值不合理且有估值附近二级卖盘的情况下,投资人可在新发债券对存续债券“重定价”前,先行买入快速实现价差收益。

以昆明轨道交通集团有限公司为例:5月30日,1.92年的存续债券24昆明轨交MTN001货币经济成交在3.20%,待6月4日新发债券24昆明轨交MTN002发在区间下限3.00%后,受新发债券重定价影响,6月5日24昆明轨交MTN001货币中介成交在2.85%。通过提前买入存量债券并在新发债券对存量债券的重定价,投资人在一周内可实现35bp的价差收益。

四、策略总结:下限发行交易机会

分析完上述案例,笔者总结认为,一级新发债券下限发行,核心在于流动性较差债券存在估值偏差,由于二级成交较少,其估值变化相较于活跃成交债券更显“滞后”与“虚高”,一级发行是对该主体存续债券的“重定价”。对于投资人而言,一级“打新”和“重定价”前二级买入,是下限发行背后的两类重要投资场景:

一级新发“打新”机会

投资者可多关注近期一级新发债券定价区间,筛选出投标下限明显偏高的债券。在主体存续债券流动性不足的情况下,二级市场的估值可能无法真实反映债券的价值,导致其显著高于新发债券的下限区间。此时新券大概率在下限价格发出,其价格受到二级市场估值的"虚高"影响,可能仍高于其实际价值。在这种情况下,投资者可在一级发行积极认购,获得可观收益。

临近债券新发前,关注存续债券买入机会

投资者认为某主体存续债券估值偏高,可在同主体新债券发行前,寻找存续债券在估值附近的二级买入交易机会。随着新发债券的发行利率低于存续债券可比估值,存续债券的估值有望逐步回归至更加合理的水平。在此过程中,投资人可基于新发债券对该主体存续债券的重新定价,快速实现浮盈,同时低利率发行的新发债券有助于在短期内提升存续债券流动性,实现价差收益。

实习生徐嘉琦对本文亦有贡献

END

往期精选

本文作者可以追加内容哦 !