伴随市场规模“回暖”,不少国内大型车企的产销、经营状况却并不乐观。

针对“应不应该卷”这一话题,7月11日在上海举行的2024中国汽车论坛,让多家车企代表的争论,已经上升到“唇枪舌剑”的程度。

同样升温的,还有论坛开幕前一天,中国汽车工业协会(以下简称“中汽协”)公布的最新行业数据,特别是国内市场,终于回暖至10年前的同期水平。

可与上年同期相比,2024全年销量目标完成40%以上的车企,仅剩3家;27家已经公布2024上半年业绩预告的中国汽车业上市公司当中,亏损的企业,已经占据近半壁江山,较去年增加了15个百分点!

此刻,回看争论中的“内卷”,是谁偷换了概念?

国内市场“回暖至10年前”,终端需求指数创新低

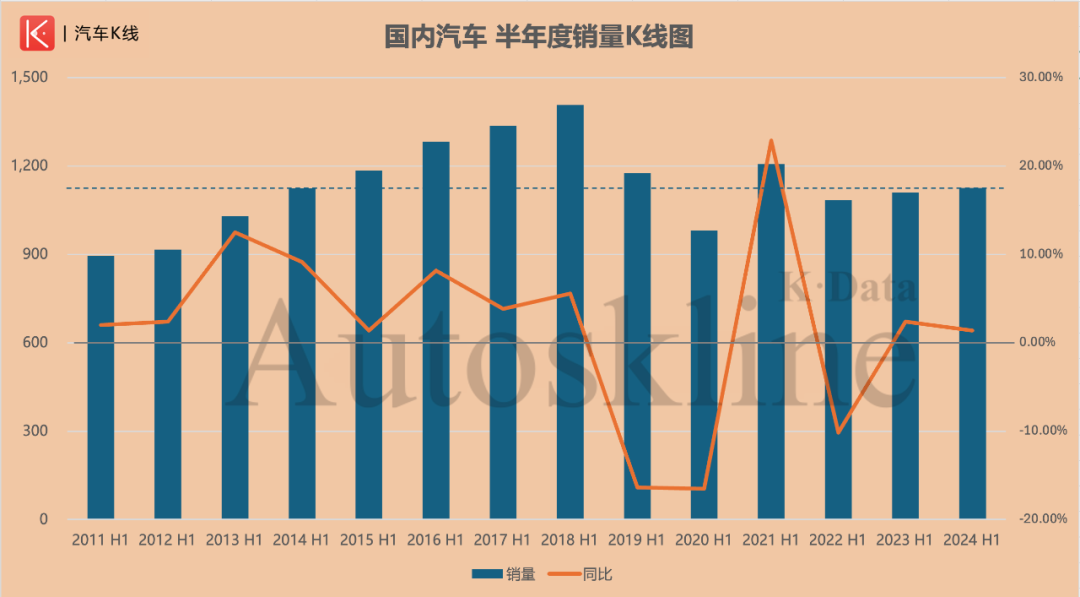

国内销量止跌回升,但也只是回到了10年前的同期水平。

7月10日,中汽协发布数据显示,今年上半年,中国汽车产销量分别为1389.1万辆、1404.7万辆,同比分别增长4.9%、6.1%,环比上月分别收窄1.7和2.2个百分点。

这意味着,无论销量规模还是增速,中国汽车行业都已经恢复到2018年同期水平。

聚焦国内市场,今年上半年汽车销售1125.5万辆,同比仅增长1.4%;放眼海外市场,中国汽车出口279.3万辆,同比增速达30.5%。

二者增速的悬殊差距,暴露了国内市场整体现状:增速较上年同期回落1个百分点,销量规模大约相当于2014年同期水平,假设与巅峰阶段的2018年同期相比,存在着大约25%的降幅。

次日,中国汽车流通协会(以下简称“流通协会”)公布最新数据显示,2024年6月汽车经销商库存系数为1.4,同比上升3.7%、环比下降2.8%,处于警戒线以下。

这样的水平放在去年全年并不算什么,回看2024上半年,也仅仅是略高于1月的次低位。

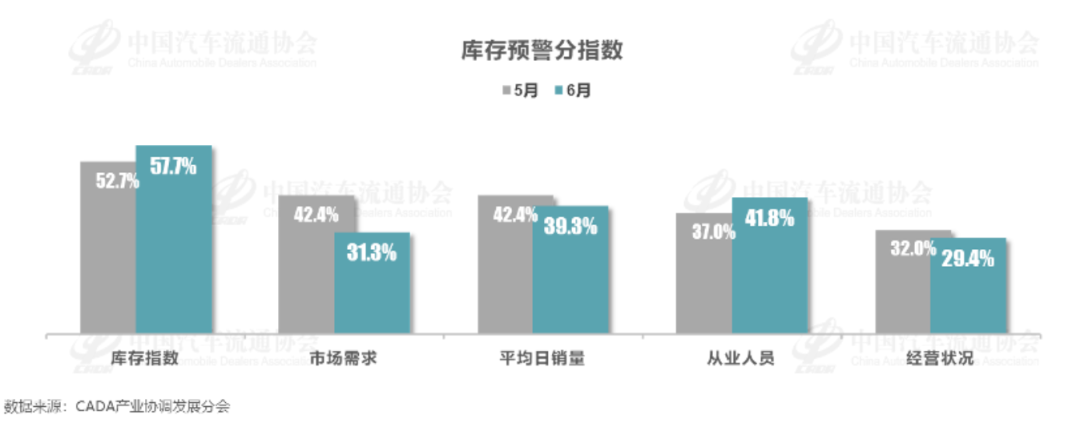

真正令人感到担忧的,是流通协会月初发布的中国汽车经销商库存预警指数VIA(Vehicle Inventory Alert Index)。

6月预警指数同环比分别上升8.3和4.1个百分点,达到62.3%,创下2024开年以来,除2月以外的新高。

同时,五大分指数当中的市场需求,创下除春节影响的1、2月外,2024年内新低,较上年同期下降了8.2个百分点。

流通协会认为,“从短期来看,‘以旧换新‘政策对车市的推动作用尚不明显”。

对绝大多数车企来说,“不明显”最直接的体现,就是年度目标完成率再刷新低、半年度企业经营逐步遇到困境。

仅4家完成率超40%

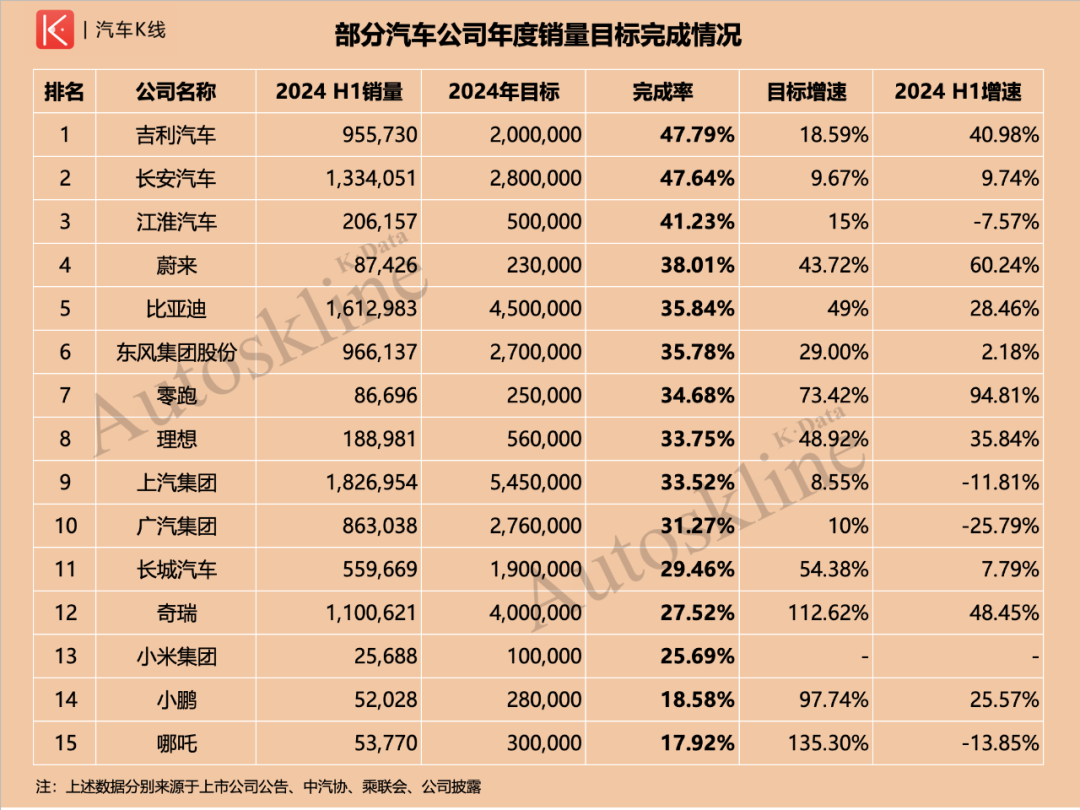

《汽车K线》统计在册的15家中国汽车公司当中,截至2024上半年,仅有吉利汽车、长安汽车、江淮汽车三家的完成率超过40%,较上年同期减少2家;整体平均水平仅为33.25%,较去年收缩近2个百分点。

其中,包括完成度排名第3位的江淮汽车在内,共6家车企完成情况较去年出现下降,降幅最严重的是广汽集团。

2023上半年,广汽集团全年目标完成率为43.44%,今年同期出现超12个百分点的下滑,仅为31.27%。排名由去年同期的第3位下滑至第10位,在传统大型汽车集团当中,位列垫底。

需要补充的一点是,一汽集团并未发布今年上半年销量数据,去年同期,一汽集团完成率为38.5%。

与广汽集团相比,排名下滑最明显的是理想汽车。

2023上半年,理想汽车$理想汽车-W(HK|02015)$凭借46.37%的完成率,位居总榜之首。

一年后的今天,理想汽车面对56万辆的全年目标略显吃力,完成率33.75%,位于零跑汽车之下。

取代理想汽车的,是完成率达到47.79%的吉利汽车$吉利汽车(HK|00175)$,由去年同期的第5位,上升至榜首。

需要说明的是,这是吉利汽车将全年销售目标提升至200万辆之后的成绩,假设按照之前190万辆目标计算,完成率刚好是50%。

通常来说,能够在上半年完成全年目标40%以上,不出意外的话全年目标也自然不在话下。

紧随其后的是长安汽车,完成率较上年同期提升约4.2个百分点,排名由第4位升至第2位。

值得肯定的是东风集团股份,全年目标完成率同比略有提升,至35.78%。

此外,从半年累计销量同比情况来看,东风集团股份是大型汽车集团阵营中,为数不多实现正增长的企业。

四张“老面孔”,两种“新角色”

全年目标高达450万辆的比亚迪,2024上半年的目标完成率为35.84%,由于去年同期比亚迪的全年目标是一个区间,故此暂且视为持平。

虽然比亚迪全年目标完成情况几乎持平,但仅看6月单月,其产销规模已经全面超越上汽集团,成为目前中国产销龙头企业。

1~6月累计销量,上汽集团的领先优势,也由一个月前的25.51万辆,收缩至21.4万辆。

结合比亚迪$比亚迪(SZ002594)$上半年累计同比增长28.46%,而上汽集团下跌11.81%的整体走势,在不考虑未发布销量成绩的一汽集团情况下,年内累计销冠易主,或许也只是时间问题。

对于上汽集团自身来说,由于2024开年以来累计4个单月同比负增长,上半年的完成率仅为33.52%,排名被新势力阵营中的蔚来、零跑,以及同为大型汽车集团的东风集团股份超越。

令人颇感意外的是奇瑞,回看近期单月销量,奇瑞走势十分强劲。今年上半年奇瑞累计销量更是首次突破百万辆大关,达到110.06万辆,同比增长48.4%。

只不过面对高达400万辆的全年目标,目前其完成率仅为27.52%。

最后值得补充的是,吉利控股集团自去年9月起,通过官方微信公众号发布集团销量成绩。进入2024年以来,除受春节影响的2月外,均保持着单月同比正增长的整体走势。

其中6月单月,吉利控股集团销售26.62万辆,同环比分别增长14.3%、3.8%;上半年累计销售149.37万辆,同比增长25%。

无论单月还是累计,这样的水平在《汽车K线》统计的19家中国汽车公司范围内,已经位于长安汽车之上,跻身Top 3。

Views of AutosKline

7月15日,国家统计局发布最新数据显示,今年上半年国内生产总值(GDP)为61.68万亿元,同比增长5%,较上年同期回落0.5个百分点。

其中令人瞩目的是,全国规模以上工业增加值同比增长6%,在各类产业中位居前列,跑赢第二产业整体增速。

曾经,“内卷”不过是在职场广为流传的社会话题,本意是指不创造任何价值、或带有恶意攻击他人的无谓竞争行为。

可是自从“内卷”渗透到整个汽车行业,就成了挥之不去、争论不休的焦点,甚至与“价格战”的概念造成了混淆。

“价格战”从本质上是市场竞争的正常现象,就在中国品牌车企高管们针对“内卷”进行争论的同时,有传闻称宝马退出“价格战”。

对此,宝马的回应是“ 下半年宝马在中国市场将重点关注业务质量,支持经销商稳扎稳打。”

“内卷”的2024上半年,又给中国汽车股带来了什么?

《汽车K线》统计了截至7月14日发布2024上半年业绩预告的27家公司,共有多达13家出现亏损,而回看一年前,哪怕把时间拉长到8月下旬,也仅有9家企业宣布预亏。

叠加前文提及的今年上半年整体目标完成率走低、以及终端需求下降等,国内车市规模在“回暖”到10年前水平的同时,企业真实的生存状在短期内却回不去了。

其实,很多“内卷”支持者,他们支持的理由是加大技术投入、拓展海外市场,为全世界用户带来技术更领先、品质更出色的好产品;而“内卷”的反对者们,反对的是不正当竞争,甚至造假、售假等违法手段。

到底是谁,在争论当中悄然偷换了概念?

文字为【汽车K线】原创,部分图片来源于网络,版权归原作者所有。本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议!股市风险大,投资需谨慎!

本文作者可以追加内容哦 !