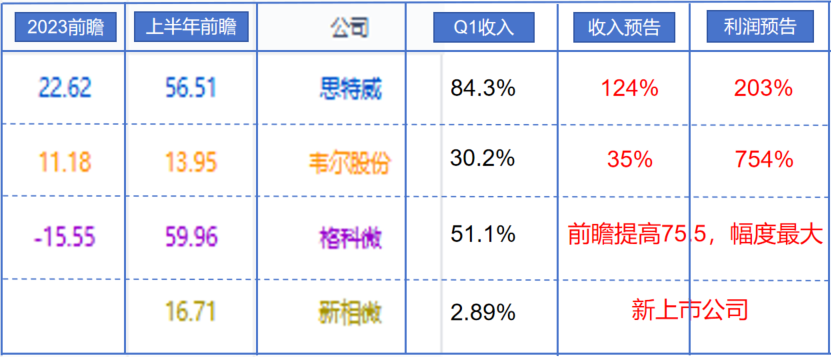

A股以图像显示芯片为主要业务的,共有4家。其中2家公布半年度业绩预告,非常漂亮。

韦尔股份:去年图像传感器业务占比74%,今年上半年收入增长35%+,净利增长754%+。

思特威:图像传感器占比100%,上半年收入增长124%+,净利增长203%+。

还有两家公司,尚未公布业绩预告:

格科微:去年图像传感器占比73%,显示驱动芯片占比26%。

新相微:新上市公司,去年整合型显示芯片占比92%。

一、格科微收入增速,有超过思特威的可能

还是用阿甘投研的前瞻指数来说明。

格科微上半年的前瞻指数是59.96,而思特威是56.51。

格科微是从去年的-15.55提升至59.96,提升幅度高达75.5。而思特威的提升幅度是33.89。

上半年思特威的实际收入增长为124%,明显超过了前瞻的收入增长。这说明对CMOS图像传感器的需求,在二季度有了相当大程度的爆发。

如果同样的爆发也发生在格科微身上(这是行业性复苏),那么格科微的收入增长速度,恐怕不会比思特威更低。

二、格科微的利润增速,大概率超不过思特威。

利润的增长弹性远大于收入,但并非无迹可循。

一季度,思特威的净利润增幅大概在323%左右。其中最重要的,是毛利率提升贡献了48%的利润增长。这说明什么?说明思特威还有降本的空间。

而格科微的利润增速也很高,但相当部分是由非经营性收益贡献的,是资产减值损失的减少贡献的。而毛利率对利润增长仍是负贡献。

格科微一季度利润增长归因,说明一个问题:公司要么是过去高成本的存货没有清理完毕,要么是生产成本过高(折旧过大),要么是价格仍在下滑,导致净利润的增长基本来自收入增长自然带来的费用率下降。

看,一季度思特威毛利率同比提升幅度是7.4%,而格科微却下滑了34.2%。这就是利润增速不同的根本原因。

所以,看格科微二季度的表现,关键在于看它的毛利率变动。

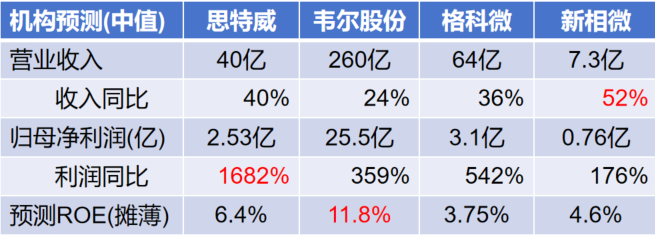

三、机构对CMOS公司2024年看法

一般来说,受行业周期影响,现在谁增速最高,就说明过去的2023年,谁过得最惨。

思特威今年的预测利润增长率最高,接近17倍增长。却并不完全是因为去年很惨,而是毛利率修复的程度,高于其它三家公司。这是不是在修复之外,还有产品力提高带来的毛利率提升?

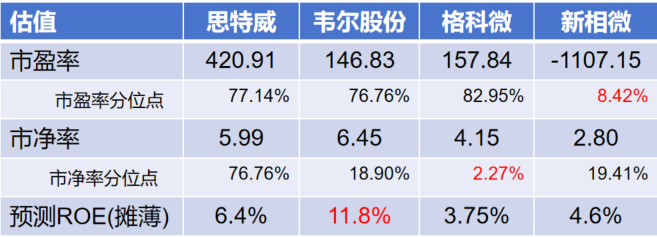

四、格科微估值上还有机会吗?

以下是4家公司的市盈率(ttm)、市净率(MRQ)和百分位比较:

其实对于随周期大幅变化的公司,市盈率指标意义不大。巴西有句股谚:市盈率高时买入,市盈率低时卖出。说的就是周期性公司。

分位点非常重要。因为历史的分位点,表明了这家公司现在的估值,是否接近历史周期最底部的时候。新相微意义不大,因为缺乏历史。格科微的市净率从历史看,分位点已经接近底部(但这家公司上市历史也不是太长)。

对于这种公司,pb-roe模型分析就合适了。相对于今年的ROE,这几家公司当前的PB,都存在高估。

这说明什么?说明市场认为这几家公司未来还会有较大增长,所以现在给出了高估值。

而格科微的估值高低,取决于它未来的业绩增长。而决定它未来业绩增长的关键因素,是毛利率在二季度是否能同比大幅提升。

格科微会提升吗?

看看历史吧:从今年一季度到去年一季度,格科微的毛利率依次是:

25.26%,26.13%,25.61%,31.96%,38.36%。

可以看出,格科微的毛利率从去年一季度的38%,逐季下降,最终到了今年一季度的25%。

如果从二季度开始毛利率提升(这是大概率事件),那么下半年将是格科微利润同比增长的高峰。原因无它,去年下半年的基数太低。

所以,思特威的爆发是在上半年,格科微可能在下半年。

上图可见,在最近半年中,格科微跌幅最大,-33%。

本文作者可以追加内容哦 !