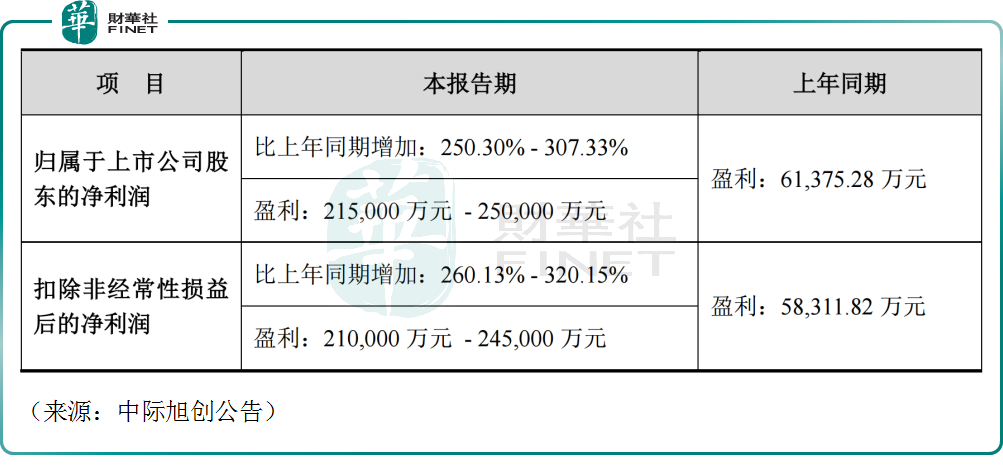

7月15日,“光模块一哥”中际旭创(300308.SZ)发布公告,预计2024年上半年实现归母净利润21.50亿元至25.00亿元,同比大幅飙升250.30%至307.33%。

单看第二季度,公司实现归母净利润为11.41亿元至14.91亿元,超过一季度表现,再创单季度净利润新高。

对于业绩增长,中际旭创表示,旗下800G/400G等高端光模块产品出货比重快速增长,产品结构持续优化,推动公司营收和利润同比大幅提升。

此外,7月15日,光模块“三剑客”之一的新易盛(300502.SZ)亦发布公告,预计2024年上半年实现归母净利润8.10亿元至9.50亿元,同比大幅增长180.89%至229.44%,表现十分亮眼。

近一年以来,由于AI产业摁下了“加速键”,相关算力需求迎来爆发式增长,而光模块是数据传输的基础部件,其景气度自然超预期,来自海外科技巨头包括英伟达(NVDA.US)、谷歌(GOOGL.US)和亚马逊(AMZN.US)的资本开支不断增加,相关产业链企业订单接到手软。

不过,7月16日截至发稿,中际旭创股价高开低走,下跌1.36%,目前报147.55元/股,市值1654亿元。新易盛亦高开低走,微涨0.65%,报113.15元/股,市值802亿元。

此外,被业界誉为“三剑客”之一的天孚通信(300394.SZ),与中际旭创、新易盛齐名,尽管尚未公布2024年上半年的业绩预告,但其股价在今日呈现出回调态势。截至发稿前,跌幅已达1.10%。

有投资者认为,中际旭创与新易盛业绩披露之后,股价却下跌或许存在业绩利好兑现之后是利空;亦有观点认为,中际旭创二季度归母净利润同比增速不及一季度增速。

值得关注的是,自去年年初至今,中际旭创累计涨幅超过640%,新易盛累计涨幅超过550%,妥妥的大牛股,相关机构资金早已赚得盆满钵满,目前,光模块个股算是市场的“明牌”,业绩高增长在市场预期之内,股价小幅调整或是获利盘逢高减仓所致。

另一方面,也有观点认为,光模块本质是组装制造业,上游受到核心部件光芯片的掣肘,相关的产能限制及贸易风险值得关注。

对此,中际旭创回应称,2023年以来,EML、VCSEL等光芯片和DSP等核心物料存在一定程度的紧张。由于明年800G和400G的需求预计仍然非常旺盛,因此今年至2025年,这些核心物料仍将可能维持相对紧张状态。

至于贸易方面,中际旭创已提前进行规避。自2019年开始,公司就布局了海外产能。目前,公司已在泰国建成了7万多平方米的厂房,能够全面生产400G、800G等高端光模块。

新易盛7月份在互动平台亦表示,公司泰国工厂一期已于2023年上半年正式运营,产能持续提升,泰国工厂二期正在建设中。

作者:飞鱼

本文作者可以追加内容哦 !