一、制定“松井宪法”,实现狼性突围,成为3C涂料行业的龙头,并最终科创板上市!

松井股份老板最初以木制家具涂料起家,因对松柏有着天然的好感,公司名字由此而来。公司成立于2009年,经历了粗放式管理的失败后,2012年,公司颁布了“松井宪法”,提出在营销上无条件满足客户要求,非精锐员工则被淘汰的野蛮强势管理的模式。公司后续发展中,也是积极抓住了下游3C行业的快速发展时期,并且迅速发展壮大。

松井股份不仅抓住了3C行业发展的机遇,同样也是非常幸运地把握住了科创板IPO上市的黄金时期,在2020年6月9日科创板成功上市,发行价格34.48万元。

根据公开披露信息,2017年至2019年,松井股份营业收入分别为1.87亿元、2.62亿元和4.55亿元;实现归属于母公司所有者净利润分别为2723.82万元、5227.25万元和9287.37万元。

看看这报告期内的收入和利润情况,再看看上市的时机,简直是配合地非常完美。当然,公司上市后股价也迎来了短暂的辉煌,而现在的股价已经跌破发行价,不知道曾经的投资者作何感想?

二、汽车行业大变革,松井股份疯狂投入研发开拓新的市场,初有成效之余也让企业处在资金匮乏左右掣肘的危险境地!

公司在科创板上市的时候,盈利来源基本上就是电子消费领域的客户需求,而汽车领域的业绩几乎为零。

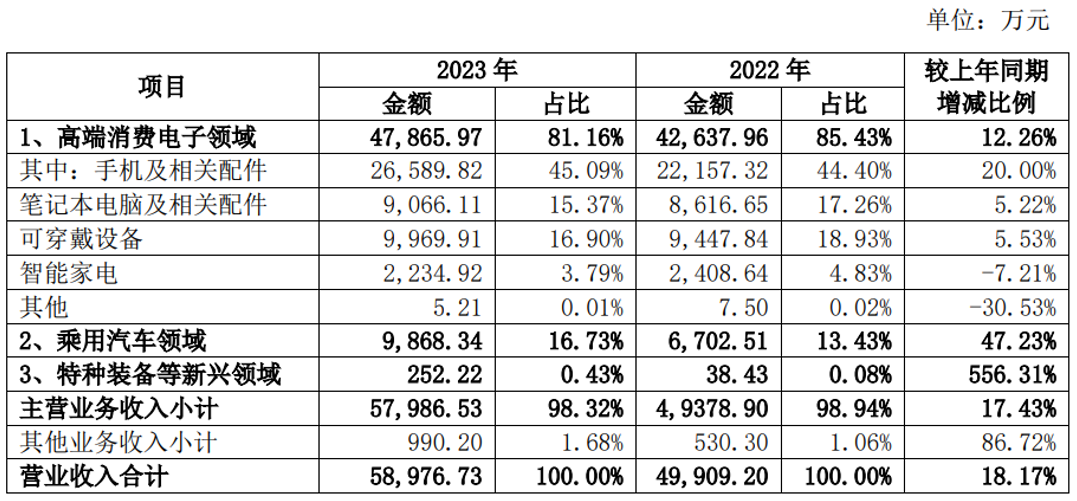

公司成功上市,有了更大的野心,积极开拓汽车尤其是智能汽车的涂料市场,当然,这注定不是一条轻松的道路。根据松井股份最新的申请可转债发行披露的信息,2021年至2023年1-6月,公司营业收入分别为 43,492.63 万元、50,823.20万元、49,909.20 万元和 41,512.90 万元。其中高端消费电子领域营业收入分别为42,780.95 万元、48,049.32 万元、42,637.96 万元、34,020.25 万元,而乘用汽车领域分别为 599.97 万元、2,246.23 万元、6,702.51 万元、6,656.97 万元,汽车领域虽然有多提高,不过收入金额占比并不是增长很快,且存在后继乏力的风险。

乘用汽车领域收入2020-2023年分别为600万元、2246万元、6703万元、9868万元,其中,收购的贝驰系涂装厂,收入贡献分别为0万元、1094万元、3558万元、2950万元,其收入来源PVD加工费和PVD材料销售。可见,松井股份在2023年实际的汽车涂料销售仅6703万元。分产品应用领域,公司营业收入构成明细如下:

尽管电子消费行业仍旧是松井股份的重要领地和盈利来源,但是这个行业整体的大幅下滑也是不争的事实,别说继续保持增长,松井股份能够保持目前的份额和净利润都可能是一件很难完成的任务。在这样的情况下,松井股份选择汽车行业作为下一条赛道,是主动的选择更是被动的改变。截止到目前,松井股份已经为汽车板块涂料业务建立了强大的研发团队和营销队伍,当然这样的努力都必须以足够强大的资金实力作为后盾的。从披露的信息来看,松井股份IPO募集的资金并没有根据约定全部投入到承诺的募投项目,而是将很多资金转移到新的汽车板块进行投资。

赌,有风险,但也是会上瘾的,公司从家具行业转行电子消费,事实证明是赌对了。而这一次,从3C到汽车行业,还会有这样好的运气吗?松井股份汽车板块的涂料收入仅6703万元,却要狮子大开口,融资6个亿?根据公开披露的信息,为了汽车行业的转型,公司未来还需要继续大规模的投入,资金缺口会有几亿元,而这也是为什么公司如此着急进行新一轮可转债再融资的核心目的。虽然松井股份整体有盈利,但大量的资本开支投入汽车行业,未来何时能够盈利充满不确定性,加之成熟业务3C涂料产生的现金流并不十分理想,银行并不愿意被其绑架,共同参与汽车行业的赌博之中。汽车板块业务为亏损业务,上市公司又拼命押注该业务,是否有欲盖主营3C业务后继乏力、现金流堪忧的弥彰,拿投资人的钱去赌博?

三、账上现金已经不多,逆势发行可转债,债券余额超净资产48%踩线50%的红线,募资6个亿全部投入汽车涂料行业,胜败在此一举!

松井股份自身经营现金流大幅下降,同时公司进行了大规模的固定资产投资,从而导致账上现金紧张,随时存在资金链断裂的风险:

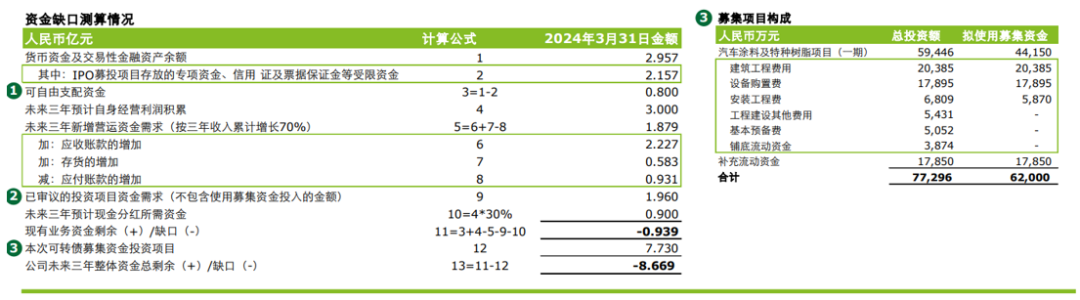

根据公开披露的信息测算,松井股份目前剩余可以自由支配现金仅8,000万元,且有1.96亿研发实验室项目投资需要自有资金解决。如果不做募资,资金缺口已经超过1亿元。因此,本次募资不仅是公司未来汽车涂料产业布局的考量,更是亟需补充流动资金的自救之举。

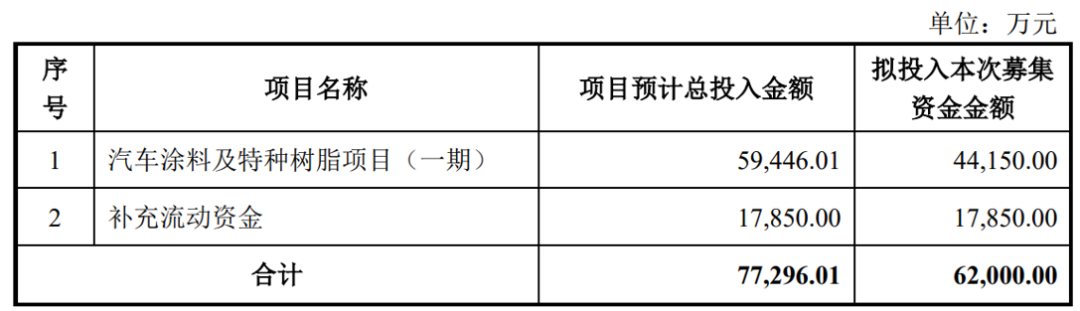

本次可转债募集资金项目“汽车涂料及特种树脂项目(一期)”合计投资约6亿元,加上上述现金缺口约1-2亿元,合计需要募资8亿元才能解决资金缺口且无任何剩余备用资金。

由于可转债发行金额受公司净资产50%的规模限制,松井股份2024年3月31日净资产为12.9亿元,其募集资金为6.2亿元,正好能满足该项目的资金需求,但松井股份还是使用1.79亿元作为流动资金补充需求,可见其当下的流动资金紧张程度。公司拟向不特定对象发行可转换公司债券募集资金总额不超过62,000.00 万元(含本数),扣除发行费用后,募集资金拟用于以下项目:

综合看起来,松井股份本次募投项目建设规划合理性和必要性存在重大疑问,这在本次可转债审核中监管机构也是重点关注问题。此外,对于本次项目的效益测算仍旧存在很多不谨慎和严谨的情况。

还需要重点关注的是,发行人此次募投项目效益测算过程不够审慎,数据披露不充分,严谨性存疑,且可比公司产能同步扩张中,发行人未来可能存在产能消化风险,另外与前次募投项目之间可能存在重复建设情形。全球汽车涂料市场预计2021年与2030年复合年均增长率仅约为4.5%,且行业中客户一般会与供应商形成较为稳固的长期合作关系,而本次募集说明书中并未披露发行人在手订单、客户开拓情况,未来是否能按规划达成预计销量高度存疑,存在乐观估计营业收入的风险。

本次募集资金中还将有17,850万用于补充发行人流动资金,占总募集资金比例高达28.8%,接近上限30%。发行人在阐述补充流动资金的必要性时,仅表示为满足公司业务快速发展对营运资金的需要,并未披露此需求测算过程及依据。

公司本次拟发行可转债计划募集资金总额不超过人民币62,000.00 万元(含本数),以发行上限测算,本次发行完成后累计债券余额占最近一期末净资产额的比例为 48.44%,未超过最近一期末净资产的 50%。

四、还记得IPO时候你对投资者的承诺吗?大幅调整募投项目进度,股价已经不足三折,投资者还愿意陪你一起赌吗?

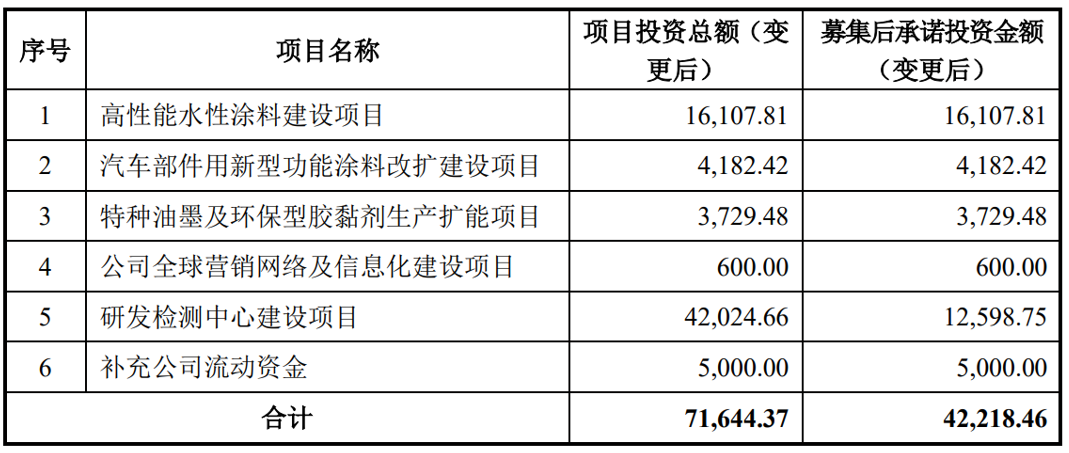

2020年6月,公司科创板上市的募集资金正式到位,募集资金投资项目(不含超募资金)主要情况如下:

可以看出来,IPO的时候松井股份的主要发展重心仍旧是电子消费行业,当然更是借助于当时注册制改革的春风,募集资金还有很大的比重投资在营销网络建设以及研发检测中心上面。也就是因为这个原因,在这次募集资金使用上,上市公司还是有很多使用情况跟当初IPO承诺的情况差异很大的情形。

根据公开披露的信息,在这次可转债发行审核过程中,审核机构也是对前次募集资金的使用情况和使用效益的核算进行了重点关注:

1.2022 年 6 月,公司一上市,就将除了营销网络建设之外的四个募投项目预定可使用状态日期从 2022 年 6 月推迟至 2024年6月。

2.2022 年 6 月,公司变更部分募投项目投入金额,具体为调减“特种油墨及环保型胶黏剂生产扩能项目”的募集资金 2,778.35 万元、暂停并调减“公司全球营销网络及信息化建设项目”的募集资金 3,400.00 万元,将前述资金用于“高性能水性涂料建设项目”113.45 万元、“汽车部件用新型功能涂料改扩建设项目”1,803.75万元、“研发检测中心建设项目”4,261.15万元。

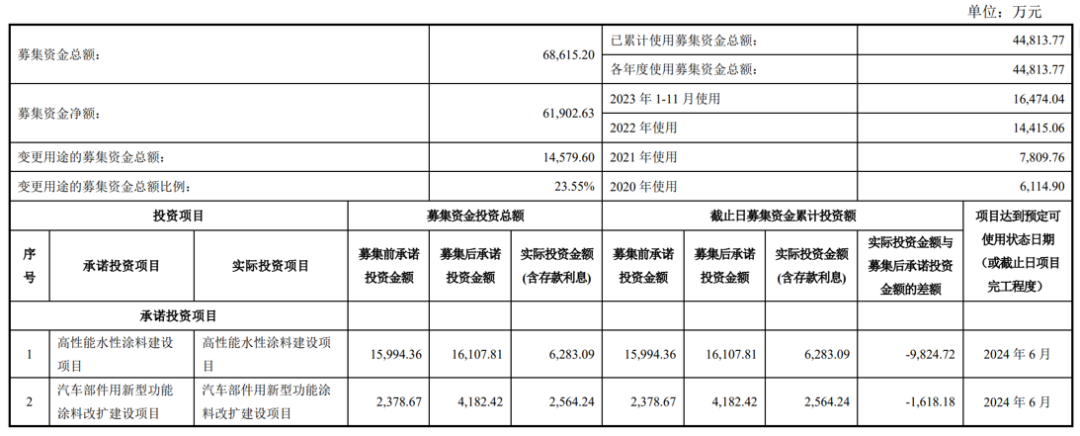

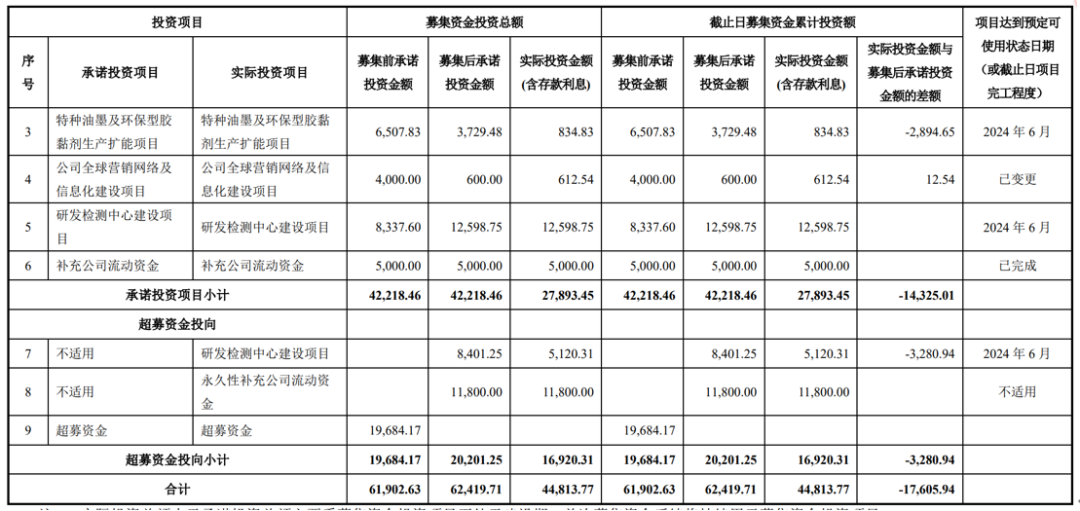

3.截至 2023 年 11月 30 日,“高性能水性涂料建设项目”“汽车部件用新型功能涂料改扩建设项目”“特种油墨及环保型胶黏剂生产扩能项目”的募集资金使用进度比例分别为39.01%、61.31%、22.38%。

截至2023年11月30日,公司已使用募集资金总额为44,813.77万元,占前次募集资金净额的比例为 72.39%。具体情况如下:

松井股份以上项目变更均未披露投资金额测算逻辑及合理性,如此大范围且大金额的变更甚至是颠覆式的变更,在一定程度上说明了前次融资对该募投项目的规划可能是不审慎的。

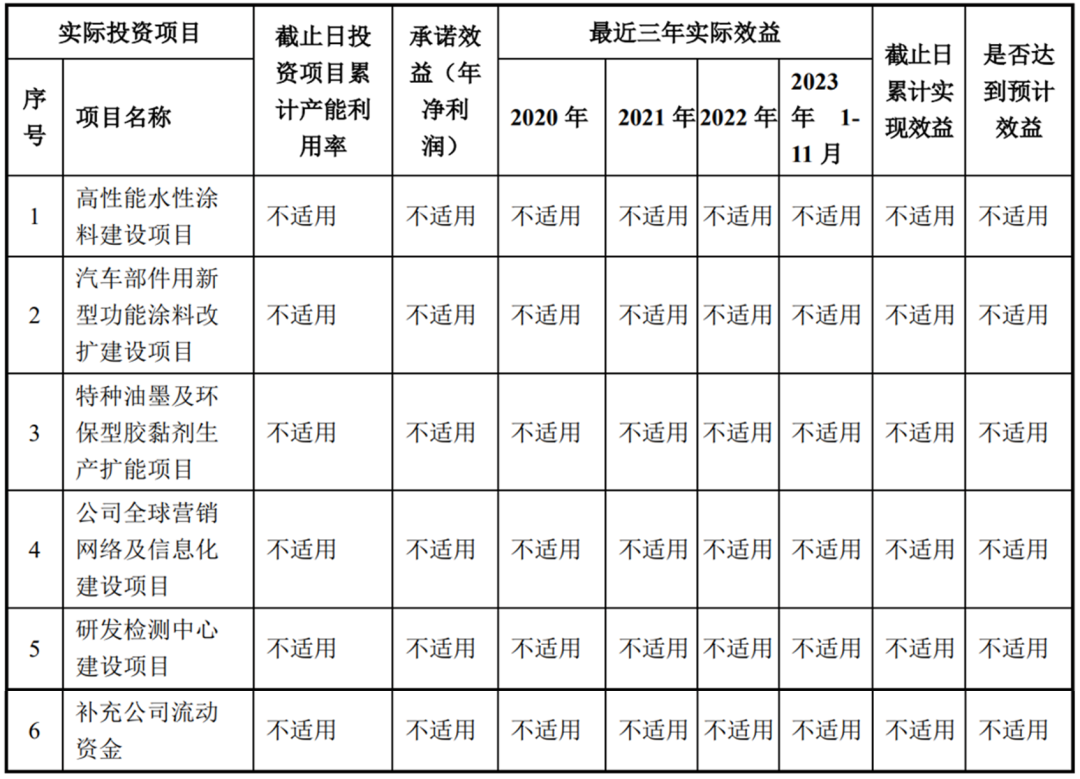

截至2023年11月30日,公司前次募集资金投资项目产生的经济效益情况如下:

根据规则要求,松井股份本次可转债审核需要对前次募集资金的使用情况进行鉴证并且充分披露。根据公开的信息,松井股份在前次募集资金使用上存在潜在的违规风险以及没有履行当初承诺的情形。具体体现在:

1.公司大幅调整募集资金投资项目的预计使用状态。

2.公司将大额募集资金的用途进行调整。

3.公司目前募集资金使用率只有70%,关键是花了这么多钱,投资者一定需要明白这些资金为公司赚了多少钱,投资收益是多少,结果公司披露的全部的“不适用”。

既然如此,松井股份这一次心急火燎等着救命的可转债再融资,不知道背后又有多少隐形的安排,不知道未来的命运又会怎样?

本文作者可以追加内容哦 !