上半年国际油价涨后回落、随后低位反弹,原油重心出现上移。据金联创统计数据显示,WTI上半年均价78.81美元/桶,同比上涨5.40%,布伦特上半年均价83.42美元/桶,同比上涨4.38%;而国内主营单位车用0#柴油均价7757元/吨,同比下降1.67%。上半年国内柴油价格表现与原油价格走势出现偏差。

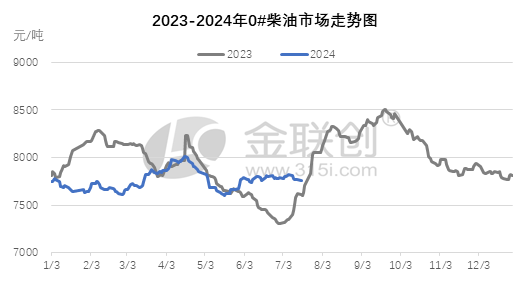

2024年上半年中国0#柴油市场主营单位均价7757元/吨,柴油上半年价格多低于去年同期。其中高端价格8011元/吨(4月中旬),低端价格7599元/吨(5月中旬),高低价差412元/吨,价格震荡幅度同比下降57.79%。国内柴油整体走势与原油行情基本吻合,价格方面出现偏差,主因柴油需求跟进不足拖累国内市场行情。

具体分析来看,1-4月在国际油价持续上涨的利好提振下,业者追高心态有增,加之柴油需求预期向好助力,4月份国内柴油价格涨至阶段高位。但柴油实际需求复苏不及预期,交投跟进不足,中间商保持刚需补货节奏,交投长期不温不火,相较去年,柴油涨势较为谨慎。自4月下旬开始,国内柴油价格随原油步伐向下调整,“买涨不买跌”的操作心态下,中间商避险情绪有增,加重终端补货积极性。不过柴油批零价差走高、炼化利润处成本区间附近,成本端利好较强,柴油底部支撑较为坚挺,故上半年低端价格高于去年同期。

从2024年上半年数据来看,占柴油消费60%以上的交通物流领域表现尚可,除2月因降雪及春节因素拖累表现较弱外,其他月份物流业景气指数均处枯荣线上方,且在短期内仍有上升空间,但在LNG、氢能、电动汽车等能源替代冲击下,对于传统柴油消费的利好提振效果有限。2024年前5个月,天然气重卡市场平均同比增速达到120%,已连续3个月销量保持2万辆以上,6月销量1.62万辆,虽有下滑但仍处于较高水平。再加上工矿基建、农林牧渔、生活领域的柴油消费均已进入下滑周期,从2020年就已抵消物流领域的消费增量。

上半年均价国内柴油下跌、原油上涨具体还表现在,进入6月以后,原油自低位有较为明显的反弹,而柴油6月份仍陷于窄幅盘整中,需求弱势成拖累柴油行情的主因。根据央视财经挖掘机指数和小松挖机工作小时数来看,5月全国工程机械总体开工率56.94%,低于去年同期约13个百分点,6月数据虽未公布,但国内高温多雨天气增加明显,预计将拖累工程指数进一步走低。另外6月份中国地区小松挖掘机开工小时数为87.9小时,环比下跌13.2小时。工程机械的弱势反应出工矿基建柴油消费的下行态势不改,需求端跟进不足,造成柴油与原油行情在6月份出现偏差。

进入三季度以后,金联创预计国际原油整体呈现向好之势,对市场心态形成一定支撑。随着国内炼油企业检修陆续结束,成品油资源产量跌后反弹,后续将有一定窄幅上行可能;且考虑到出口波动有限,预计整体供应将维持平稳中趋强。柴油消费则因处于休渔期,且受到高温及降雨影响维持弱势,对行情支撑力度不足。考虑整体利润处低位,需求利好提振不足,交易不温不火情况下,原油对于成品油行情的指引作用将加强。

具体来看,柴油消费季节性差异明显,7、8月份延续传统消费淡季,故原油虽有趋强,但柴油价格上行预计承压,逢低或有小单谨慎抄底,带动价格或震荡反弹,但难摆脱需求弱势影响。9月份开始随着休渔期陆续结束,需求或有缓慢释放,柴油价格或尝试拉涨,若原油涨势明显,或中下游业者对于柴油需求乐观预期带动提前入市备货,反弹行情或有提前。整体来看,三季度国内柴油价格预计先随原油步伐震荡波动,中后期低位反弹。

本文作者可以追加内容哦 !