在同花顺“问财”软件中,搜索上市超过5年的公司有3481家,所以2019年7月以来,新上市的公司数量有1878家,占比1-3481/5359=35%,而上市满10年的A股上市公司有2363家,所以2019年7月前5年新上市的公司有1118家,占比1-2363/3481=32%,从新增IPO数量来看,A股市场近5年要比前5年扩容了不少,所以上证指数5年都没怎么涨过,这也是其中影响较大的因素,市场资金供给不足,指数中一些好的成分股市值涨不起来。

上市满5年的公司中,再加个条件:近5年ROE超过15%;则只有99只符合标准的好标的,占比为99/3481=2.84%,不满5年的新股票就不考虑了,避免大股东减持的风险,所以A股市场具备投资价值的股票可能就100只票不到。吸取在港股赚钱的经验,在这99只票中,再挑选近期有回购方案的,其中就有只票——华测检测,这家公司比较特别,算是国内TIC行业(即检验、测试和认证服务行业)的隐形冠军。

行业概况

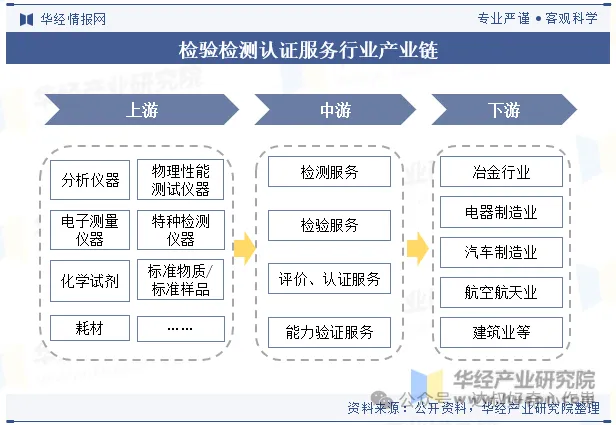

检验检测认证服务业是检测(Testing)、检验(Inspection)和认证(Certification)三大类服务的统称,是运用测试方法、测试设备和技术,为客户提供分析、测试、检验、认证、计量等服务的产业。

检测行业是以实验室为核心的业务模式,需根据当地客户需求设立对应类别检测实验室,均具有区域性的特点,包括:(1)送样实验室:由客户将样品送到实验室并完成检测;(2)采样检测实验室:根据客户提供资料,携带仪器到现场采样然后带回实验室完成检测;(3)仪器校准实验室:携带设备到客户现场对仪器进行校准。开设实验室需配备固定场地、设备、人员,再向质量监管机构申请资质,然后经过半年到两年考核时间开展业务。这种生意前期投入成本较高,在产能逐步爬坡后,单一实验室盈利能力将逐步上行。

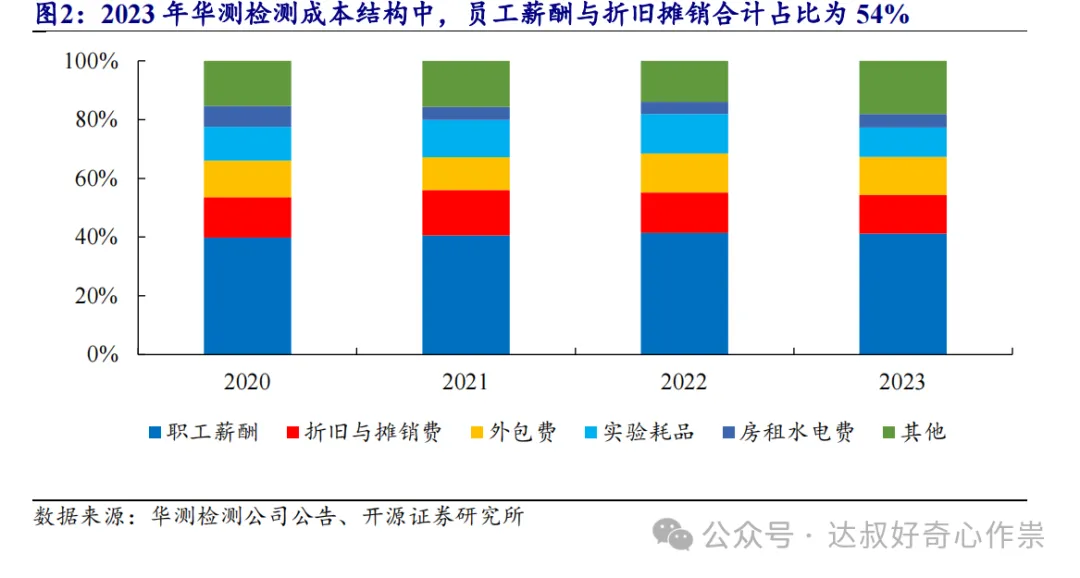

检测行业成本主要为职工薪酬与折旧摊销,属于资金密集型、知识密集型行业,前期需要投入构建实验室、采购设备等,核心壁垒在于品牌、运营能力、收并购能力。检验检测服务的下游客户覆盖建筑建材、电子电器、医药医学、环境、食品、纺织服装等国民经济各个行业。由于检测检验环节在产品总价值量中占比较小,故下游客户价格敏感度低,对检测能力、公信力、品牌更为关注。2022年检测行业营收构成来看,来自传统行业领域的(包含建筑工程、建筑材料、环境与环保、食品、机动车检验、农产品林业渔业牧业等)检测收入合计为1640.37亿元,收入的比重由2016年的47.09%下降到2022年的38.36%;而新兴领域的(包含电子电器、机械(含汽车)、材料测试、医学、电力(包含核电)、能源和软件及信息化)收入合计为 830.47 亿元,且营收增速高于全行业整体平均水平。

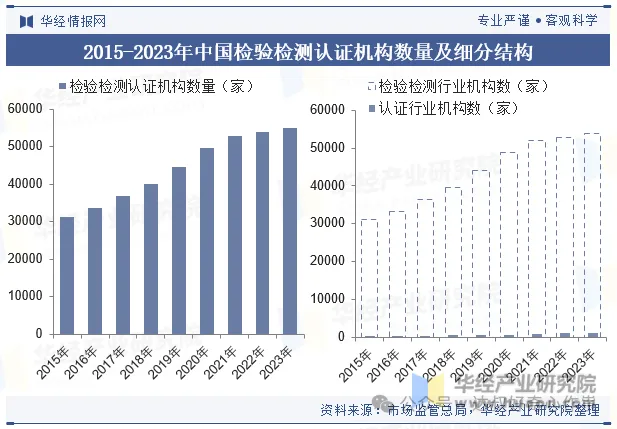

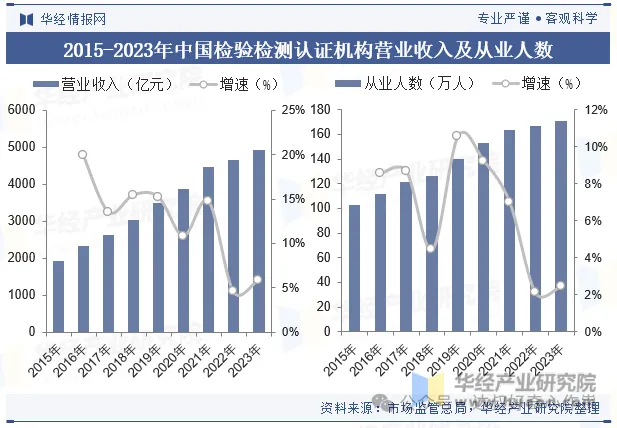

国内检验检测认证机构数量从2015年的3.13万家提升至2023年的5.51万家,复合增速为7.31%,2023年国内检验检测认证服务行业营业收入达到4929.06亿元,其中出具的出具报告数量6.66亿份,认证认可行业颁发有效证书370.27万张,相当于每份报告价格4929.06/(6.66+0.037027)=736元,2015-2023年行业整体营收CAGR为12.4%。

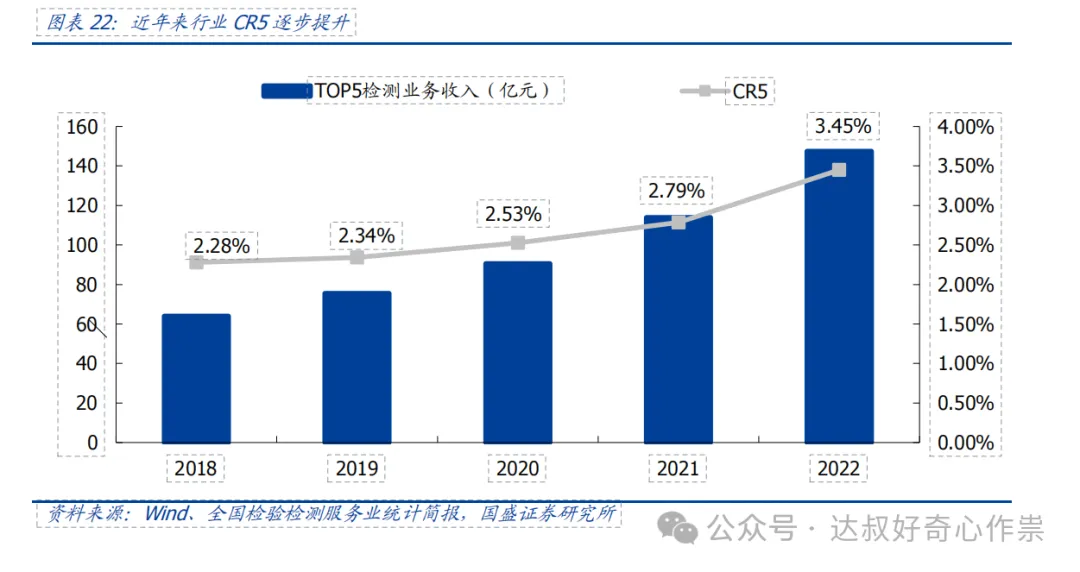

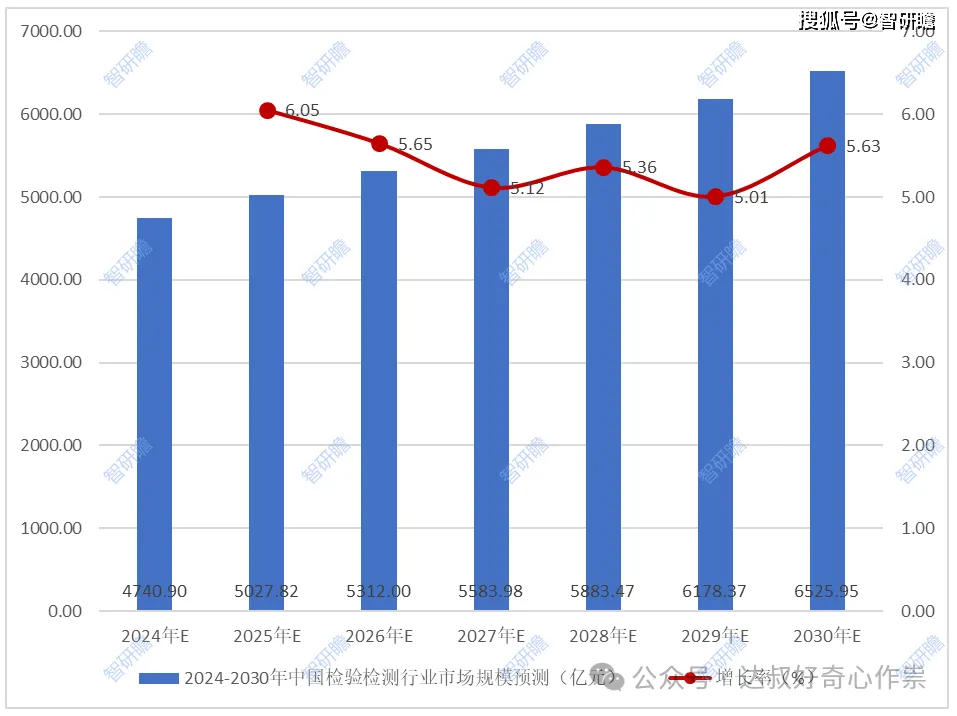

根据认监委统计,2022年全国规模以上(营收1000万以上)检验检测机构数量7088家,仅占全行业13.43%,但营收达3364亿元,占比达78.68%,其中CR5(华测检测、国检集团、广电计量、谱尼测试、苏试试验)市场份额占比只有3.45%,集约化发展趋势显著。根据第三方调研机构智研瞻预测2024-2030年中国检验检测行业市场规模平稳上升,年增长率也将超过5%,到2030年中国检验检测行业市场规模将达到6525.95亿元。

公司简介

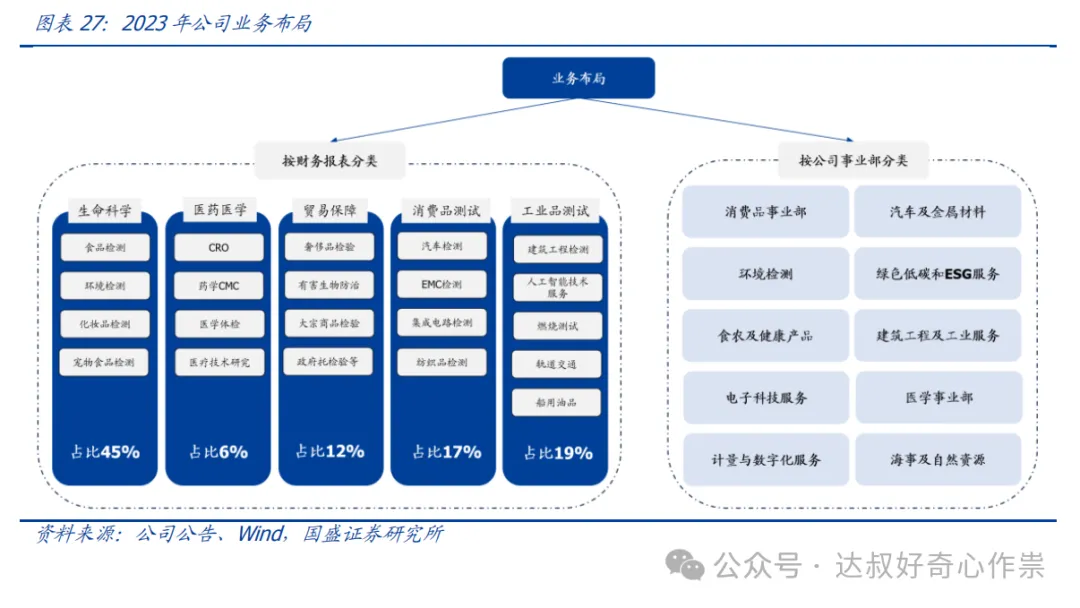

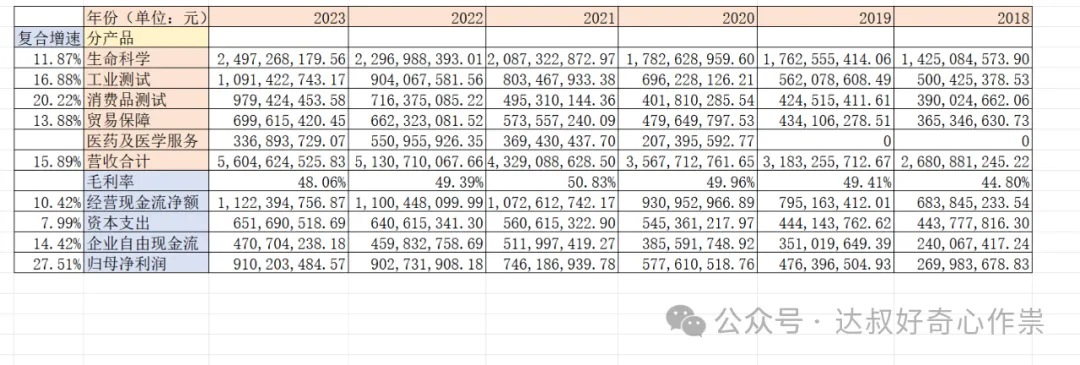

华测检测成立于2003年,并于2009年10月30日在深交所上市。公司的发展历程可分为三个阶段:2003-2009年的初创开拓期,这一阶段公司在佛山、南京、北京、天津、青岛、厦门、中国香港、中国台湾等地开设分公司和代表处,积极跑马圈地,扩大公司版图;2009-2018年的并购扩张期,公司在内生发展的同时加大外延并购力度,从单一的贸易保障业务向生命科学、消费品、工业品检测拓展,并购、新设90余家公司及子公司,投资建立实验室;2018年至今的精细管理期,全球最大检测认证集团SGS原执行副总裁申屠献忠进入公司担任总裁,公司开启精细化管理,治理战略由收入转为利润导向;截止2023年末公司已在全球90多个城市,设立了约160间实验室(2014年为40家),业务包含生命科学测试、工业品测试、消费品测试、贸易保障检测及医药医学服务5大板块,覆盖环境检测、食品检测、进出口检验检疫、计量校准、建筑工程测试等多个细分行业,2023年五大板块占营收比分别为45%/19%/17%/12%/6%,过去5年(2018-2023)整体营收和归母净利润分别复合增长15.89%和27.51%。

财务估值

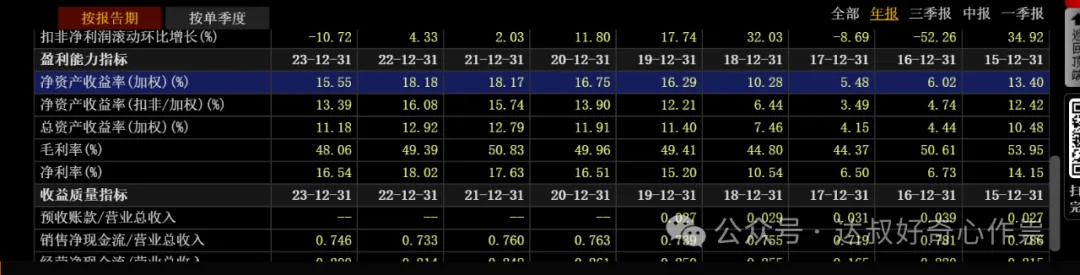

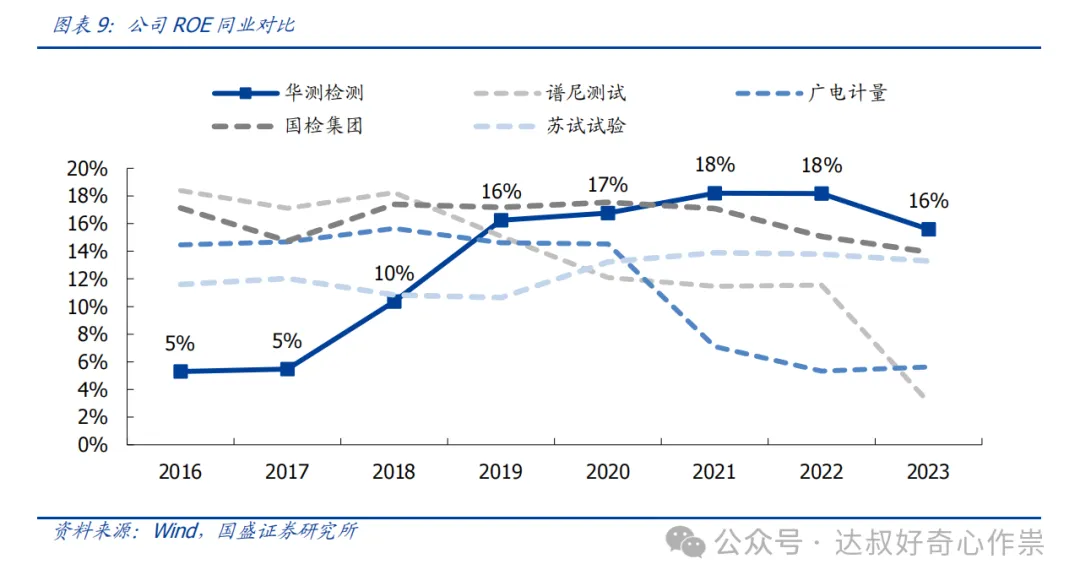

2018年确定“精益”管理战略以来,公司盈利能力明显有改善,2023年的净利率和ROE均较2017年提升了10个百分点,这也使得近6年公司净利润复合增长要快于整体营收。华测检测的毛利率和ROE也明显好于同行,盈利能力较为优异。

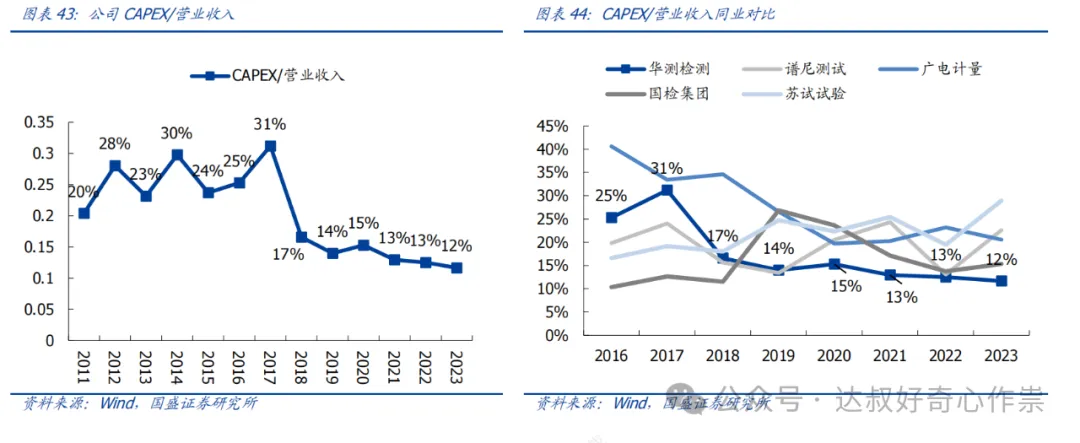

公司自2018年以来,经营现金流净额/净利润保持在1.2倍以上,而资本支出(CAPEX)/营业收入已从高位下降至15%附近水平。近6年资本支出复合增速为8%,慢于同期经营现金流净额的10.4%,但同期资本支出依然比较大,将近占比现金流净额的58%。所以尽管公司自由现金流保持14.4%的复合增长,但股息支付率并不高,把更多的利润再投入的扩大业务规模上,这也使得公司不需要向外举债,资产负债率一直保持在30%以下的水平。

公司董事长兼创始人万峰2017年因离婚分割了部分股份给前妻于翠萍后,并且代其行驶投票表决权,所以目前万峰拥有公司19.03%最大比例的表决权,对公司实际控制的权力也已经大幅削弱。另外一个有趣的情况是,外资持有公司28.53%的股份,国内机构资金持有公司股份(剔除QFII)大约为29.45%,剩下22.99%为个人投资者,但众多机构资金持股比例都没有超过3%,所以除了董事长,公司董事会席位都不是来自10大股东,算是职业经理人领导的公众化股东的上市公司,但董事会决议未必能完全代表大股东以外的投资人立场。

公司上市以来的估值都比较高,市盈率都几乎很难跌破30倍,2024Q1归母净利润同比下降了8.12%,这也导致动态PE被动抬升至35.87倍。但从当前3.09倍市净率来看,已经处于2018年1月时的历史低位水平,当前公司也正开启了回购公司股份,用于员工持股计划或股权激励,2018年12月同样也有股票期权激励计划。借鉴欧美第三方检测认证行业发展逻辑,TIC行业的增长是GDP增长速度的1.5到2倍,尽管公司当前营收传统领域的竞争加剧而整体放缓,但随着兴起的汽车自动驾驶、智能驾驶、动力电池、无线通讯、低空经济等新经济领域,笔者认为华测检测未来的业绩能恢复10%的增长,所以对应当前静态市盈率=当前市值190.2/2023年归母净利润9.1亿=20.9倍,是历史性的低估值水平,还是有一定的安全边际。

$华测检测(SZ300012)$

End

本文作者可以追加内容哦 !