存银行不如买银行股?

银行股,最近涨疯了呀,家人们。

五大行,工农中建交,齐刷刷的历史新高。

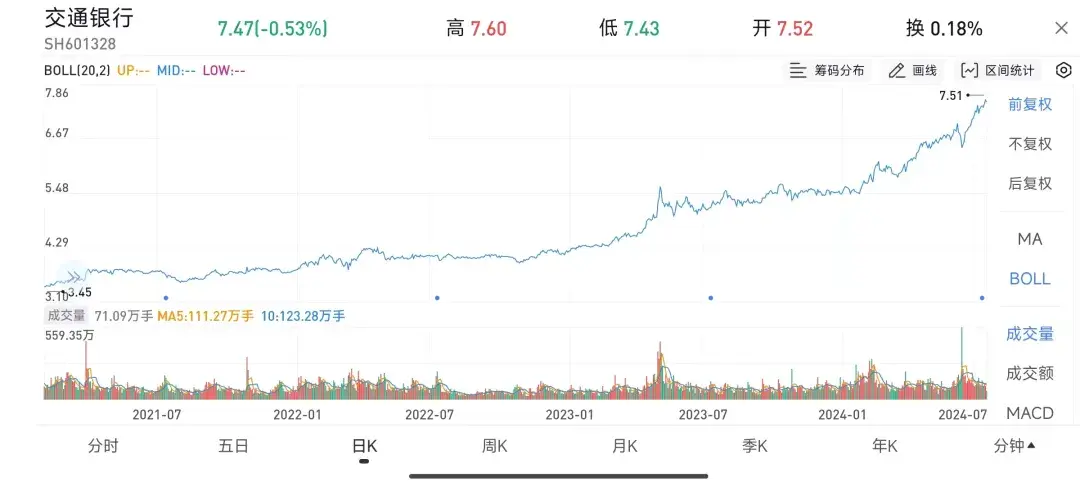

交通银行,年初至今上涨39.48%,历史新高。

图片来源:行情走势截图

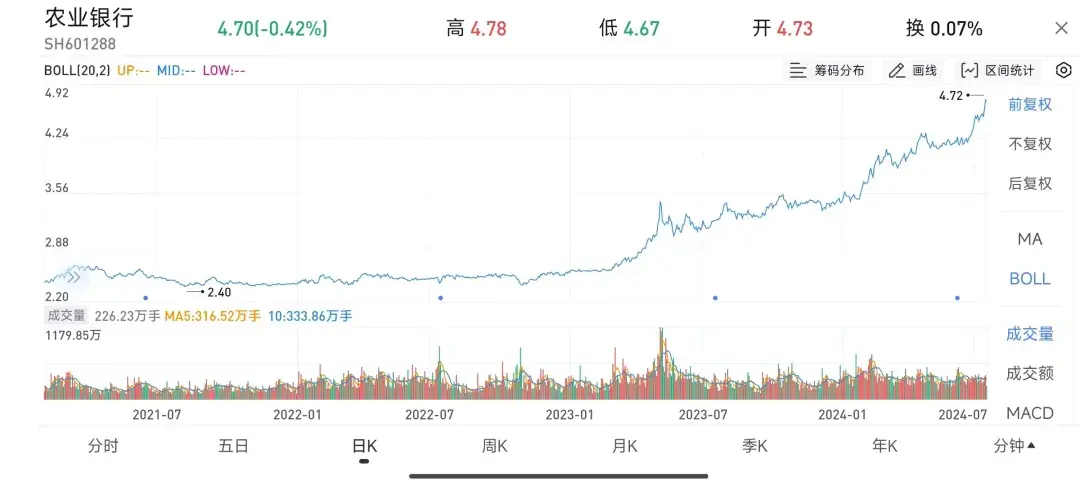

农业银行,年初至今上涨38.13%,历史新高。

图片来源:行情走势截图

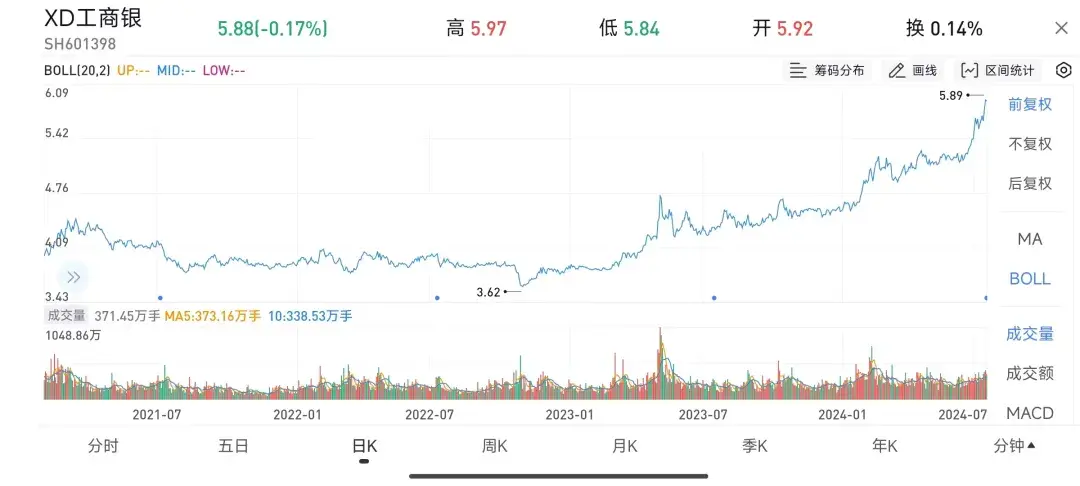

工商银行,年初至今上涨29.71%,历史新高。

图片来源:行情走势截图

还有其它几个,也是靓得一匹……而银行ETF,年初至今涨幅已经来到+24.66%。

看到这番景象,龙龙不由得想起多年前,自己第一次接触股票的时候,那会儿我没记错的话是2017年,当时市场也流行涨银行股,我到现在都记得很清楚,人生买的第一只股票:工商银行,因为那时候初入股市,唯一“认识”的就是银行,而龙龙家附近,就有一个工商银行,所以就买了它。

可能是新手buff这个玄学的加持吧,买入后,工商银行就一直涨,一直涨,6连阳,7连阳……龙龙立马信心大增:原来股市赚钱那么容易?我莫不是“天选之子”?于是加大本金,然后……然后就是可能很多朋友都熟悉经历过的“大A九年义务教育”,该挨的毒打,谁也少不了。

为啥银行股持续疯涨?

“扯远”了,咱们回到文章,那为啥银行股持续强势呢?

龙龙通过多方搜集资料&阅读研报进行梳理,可能有以下原因。

首先,政策推动下,近期多家银行宣布拟实施中期分红。

今年上半年,多家银行宣布拟实施中期分红,截至7月11日,已有包括六大国有行、部分股份行和城农商行在内的19家银行宣布拟进行中期分红。

值得一提的是,本轮银行中期分红潮或与近期监管导向有关,去年以来监管多次出台相关政策鼓励上市公司优化分红方式和节奏。

1)今年4月份,国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》(简称“新国九条”),提出强化上市公司现金分红监管,增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。

2)2023年12月,证监会发布《上市公司监管指引第3号——上市公司现金分红》,提出鼓励上市公司在符合利润分配的条件下增加现金分红频次,稳定投资者分红预期。

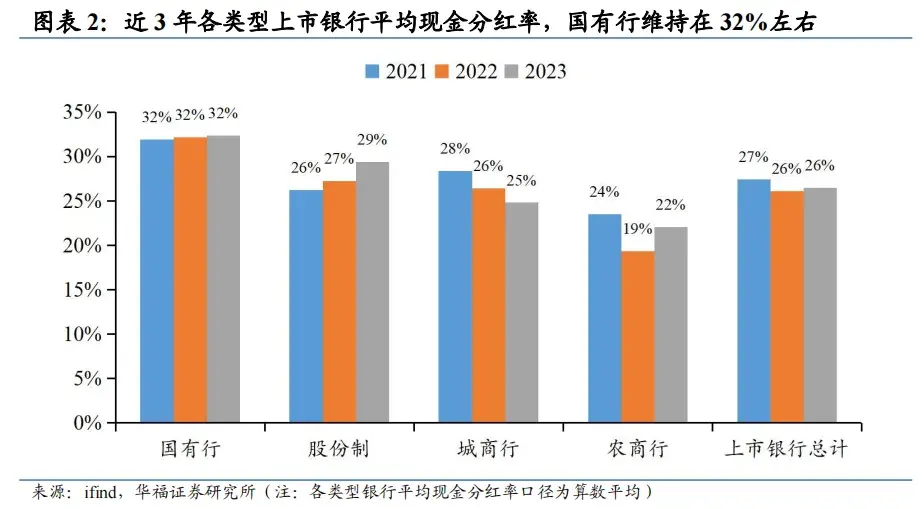

其次,近年来银行业一直保持较高的分红比例。

据华福证券研报数据,2023年A股上市银行平均现金分红比例为26.5%,其中超半数银行现金分红比例达30%以上。如果看近3年,不同类型上市银行现金分红情况如下:

1)国有大行保持稳定的高现金分红比例,近3年现金分红比例均超30%。

2)股份制商业银行近3年平均现金分红比例逐年提升,2023年达到29.4%。

3)城商行近3年平均现金分红比例有所下滑,2023年平均现金分红比例为24.8%。

4)农商行现金分红比例为各类银行中最低,2023年平均现金分红比例为22%。

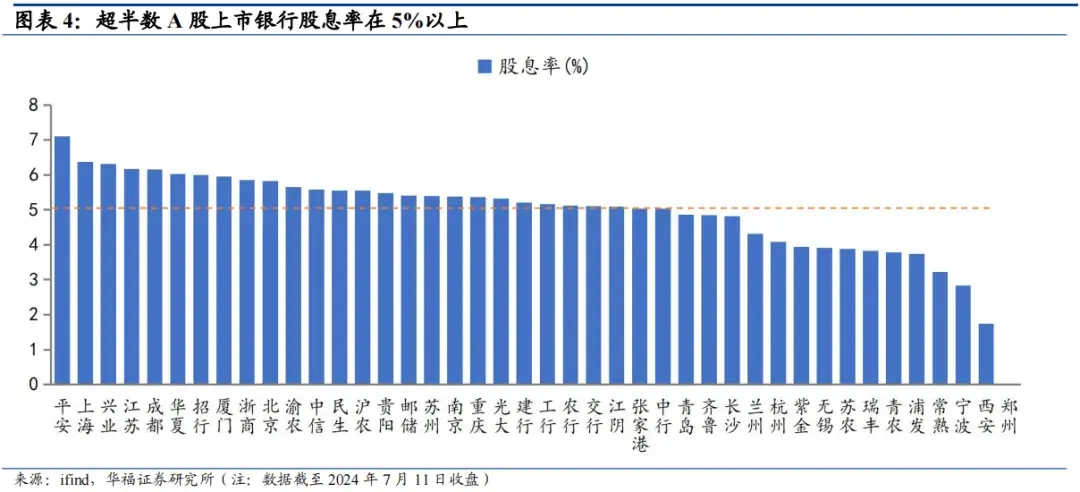

再一个,股息率来看,银行当前的股息率可以说还是比较香的。

仍然是华福证券研报数据,板块方面,对比A股各板块股息率,当前银行板块的股息率水平位列第1;个股层面,当前超半数A股上市银行股息率在5%以上,远高于当前的10年期国债到期收益率(2.26%)。

当然,如果还要找其它的理由,也还有不少,比如地产政策的放松,比如市场对于银行净息差下行斜率放缓以及基本面可能即将见底的期待等。

高股息资产持续受追捧也是重要原因

除了行业本身的原因外,龙龙认为,市场风格层面,高股息资产持续获得市场追捧也是一重大原因。

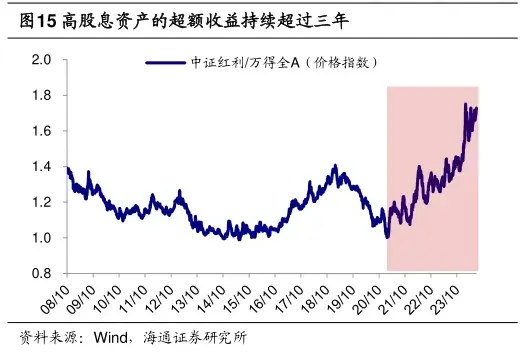

统计数据显示,从2021年起高股息&高分红策略已经连续三年跑赢基准指数。

跑赢了多少呢?

据海通证券研报数据,从超额收益看,2021年2月以来,高股息策略维持超额收益,截至24/7/11日,中证红利指数相对万得全A的超额收益超过40个百分点。

而从绝对收益看,2022年10月底以来,中证红利指数跑出明显绝对收益,至今累计上涨8.6%,作为对比,这期间沪指涨幅-2%,沪深300涨幅-8.54%。

那为啥过去几年高股息资产持续表现亮眼呢?

海通证券认为,主要是国债利率与股息率之间的比价效应助推了高股息风格走强。2021年以来利率和股息率的走势出现明显背离,一面是利率整体下行和国债固定票息收益降低,另一面政策引导分红促使A股分红增多、股息率上升。比价效应作用下,高股息资产的吸引力显著提升,部分机构将高股息资产视为类债券资产来配置,推动高股息风格演绎。

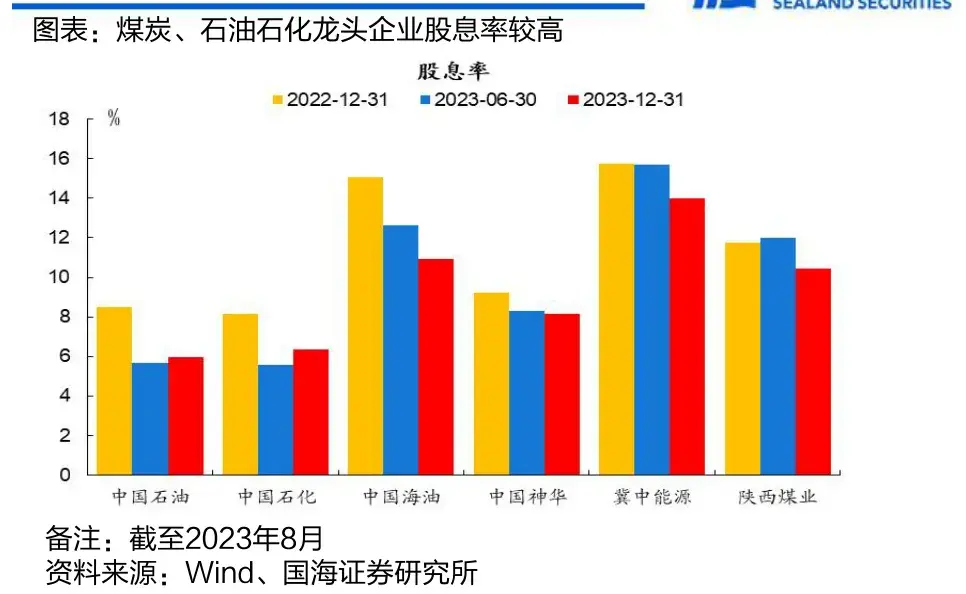

例如,2021年底起,险资重仓股中煤炭、石油、交运等高股息行业的配置比例稳步提升;2023年以来,基金重仓股中中证红利成分股的持股市值占比逐步上升,从2023Q1的3.5%上升至2024Q1的5.6%。

龙龙稍微给大家伙儿翻译一下上面这段话,大概意思就是:过去几年,10年期国债利率大概作为理财产品收益之锚,大概处于2%-3%之间,而高股息资产(银行、煤炭、石油交运等),动不动股息率4%-6%(部分甚至更高)。

资本都是逐利的,2%-3%的各种产品VS 4%-6%的高股息资产,相信不难看出,到底哪一个更好更香?

存银行不如买银行股?

基于银行股比较靓仔的表现,市场上流传着一种说法:存银行不如买银行股?这是否有道理呢?龙龙来稍微给大家梳理盘点一下:

工农中建交5大行:

工商银行:2023年涨幅+19.84%,2024年初至今涨幅+29.71%。

农业银行:2023年涨幅+19.84%,2024年初至今涨幅+38.13%。

中国银行:2023年涨幅+36.18%,2024年初至今涨幅+22.30%。

建设银行:2023年涨幅+26.24%,2024年初至今涨幅+23.73%。

交通银行:2023年涨幅+34.59%,2024年初至今涨幅+39.48%。

看行业的话,银行ETF,2023涨幅-3.34%,2024年初至今涨幅+24.66%

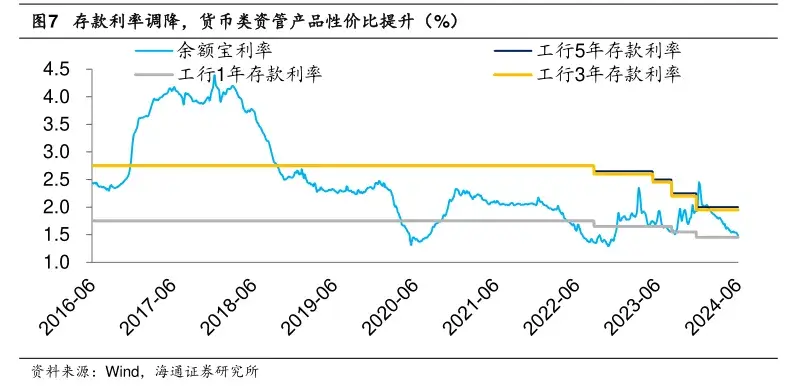

而作为对比,近几年来存款利率几乎是一路向下,据融360数字科技研究院发布的报告显示,到今年5月,银行整存整取存款1年期平均利率为1.9%,2年期平均利率为2.1%,3年期平均利率为2.512%,5年期平均利率为2.461%。

这样看下来,存银行不如买银行股?好像确实是有一定道理呢,收益差了不只一丁半点儿。

当然,龙龙知道有朋友可能会说,一个是实打实的稳定收益,一个却要冒一定风险,有可能亏本金,所以这2者还是完全没法比的,哈哈,龙龙觉得这种说法也对,两种说法都对哈!

结语

最后,龙龙要给大家提示一下风险,一来本轮高股息资产超额&绝对收益持续已久,估值已明显抬升,已经涨不少了;再一个,最近“央行借入国债后卖出”的事情引发热议,如果后面长债收益率阶段性上行,那其实是可能使高股息资产的吸引力下降的!

大家怎么看高股息资产的后续?怎么看银行后续?欢迎评论区讨论交流呀~

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。

本文作者可以追加内容哦 !