财税+SaaS领域在2021年2月至今,代表性公司如畅捷通、金蝶、税友股份等都经历了一波大幅下跌。最近,畅捷通发布了中报业绩预告,本文做一个简要的跟踪点评。

关键财务数据:根据2024年中报业绩预告数据,2024年H1的归母净利润亏损为500万元-1500万元,扣除非经营性损益的影响后(上年同期出售资产、公允价值变得),归母净利润为-500万元到500万元之间,而上年同期调整后净利润为-5661万元。因此,公司的财务数据在业务转型之下,正式从利润表亏损周期进入盈利周期,这是重要的财务数据拐点。

关键业务数据:2024年H1:收入同比增长约20%,其中云订阅收入将较上年同期增长33%至37%,云订阅收入占总收入的比重超过65%。本集团云服务业务新增付费企业用户数7.3万,较上年同期增长29%;云服务业务累计付费企业用户数达到70.6万(2023年底为63.3万)。

1、业务稳健发展、并持续改善

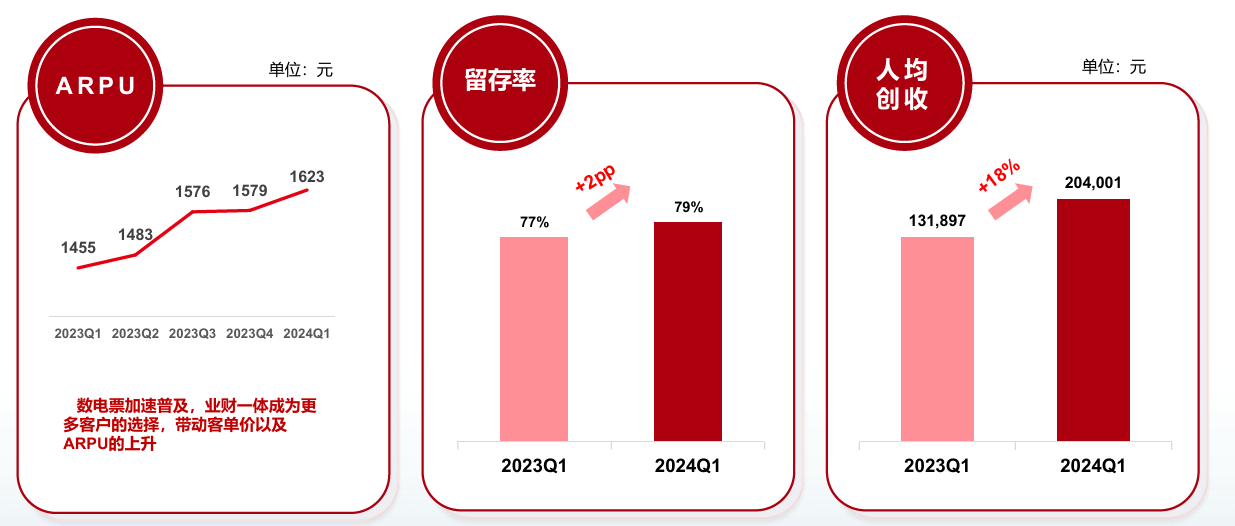

根据公司此前对一季度的业务披露情况,关键业务数据如ARPU、留存率、人均创收等依然保持良性增长。根据公司此前的展望,预计到2025年累计订阅付费客户数到100万,1.5年的时间依然有42%的空间,意味着很高的潜在增长速度。

2、公司估值低:市值11亿港元,PB为1.18倍,现金流净额转正、利润表进入盈利周期

根据公司2023年报数据,公司总资产15.8亿元,其中货币资金10.38亿元,持有理财产品1.53亿元,按金、预付款等2.34亿元,应收账款0.57亿元;在负债端合计7.2亿元,其中合同负债5.5亿元、应计负债1.3亿元。从这些数据可以看出,公司的资产负债表较为清晰,不存在商誉减值等风险。并且,2023年合同负债占总资产的比例为35%,而在2019年该数值仅为12%,背后说明公司业务模型的转化在财务数据上得到验证。

此外,2021年-2023年经营活动现金流净额分别为-0.91亿元、-1.59亿元、-0.42亿元,尽管现金流依然为负,但恶化的局面明显好转。2024年中报预告:本集团经营活动产生的现金流量净额预计在报告期内将实现转正。

根据2024年中报业绩预告数据,收入端实现20%的增速,扣除非经营性损益的影响后归母净利润大幅减亏达到盈亏平衡线,预计接下来的2-3年公司利润表将有可能大超预期。

3、财税改革的市场关注度有所提升

今年6月至今,二级市场对于财税体系改革的关注度明显提升,代表性公司税友股份在一个月内涨幅高达50%。根据权威媒体报道,新一轮财税体制改革也有望成为近期会议的关注热点,主要包括进一步完善税收制度、深化税收征管改革、推进财政资源统筹、提高预算管理完整性、完善财政转移支付体系等内容。

若有相关的政策发布,税友股份、畅捷通、用友网络、金蝶等公司有望受益。

$畅捷通(HK|01588)$

来源:永庆投研

本文作者可以追加内容哦 !