桃李面包半年度业绩快报显示营收净利润双双下降,公司市值较巅峰期已缩水超百亿

标点财经、投资时间网研究员 李路

作为西点的代表产品,面包已经成为人们日常必选食品之一,收入水平和饮食偏好的变化,促使面包行业分化出多种不同赛道。有主打新鲜、现制现售的品牌,如好利来、味多美等,也有保质期在1至3个月的真空包装类面包,这类面包更便于储存。而两者之间还有一类以“短保”为招牌的品类,产品保质期一般在15天以内。

A股“面包第一股”桃李面包股份有限公司(下称桃李面包,603866.SH)可以算是面包“短保”细分赛道的龙头企业。不过,在市场竞争日趋激烈的背景下,市值一度达到400亿的“面包界茅台”难现昔日辉煌。2021年起,公司业绩发展便呈现疲态,营收以个位数缓慢增长的同时,归母净利润连续下降。

近日,该公司发布2024年半年度业绩快报,显示出营收净利双双下滑的态势。与此同时,控股股东对分红的要求并未降低。业绩公告同日,公司公告控股股东2024年半年度现金分红提议,建议分红金额不低于2024年上半年归属于上市公司股东的净利润的60%,且不超过相应期间归属于上市公司股东的净利润。

从二级市场来看,自2023年3月起,桃李面包股价便持续下跌,市值较巅峰期缩水已超百亿。

桃李面包近三年股价走势(元)

数据来源:Wind

营收净利双降

业绩快报显示,2024年上半年,桃李面包实现营业收入30.21亿元,同比下降5.79%;实现营业利润3.66亿元,同比增长0.26%;实现归属于上市公司股东的净利润28975.42万元,同比下降0.66%。

对于上半年净利润的同比略降,桃李面包解释称,主要是由于本期财务费用中的利息支出及所得税费用增加所致。

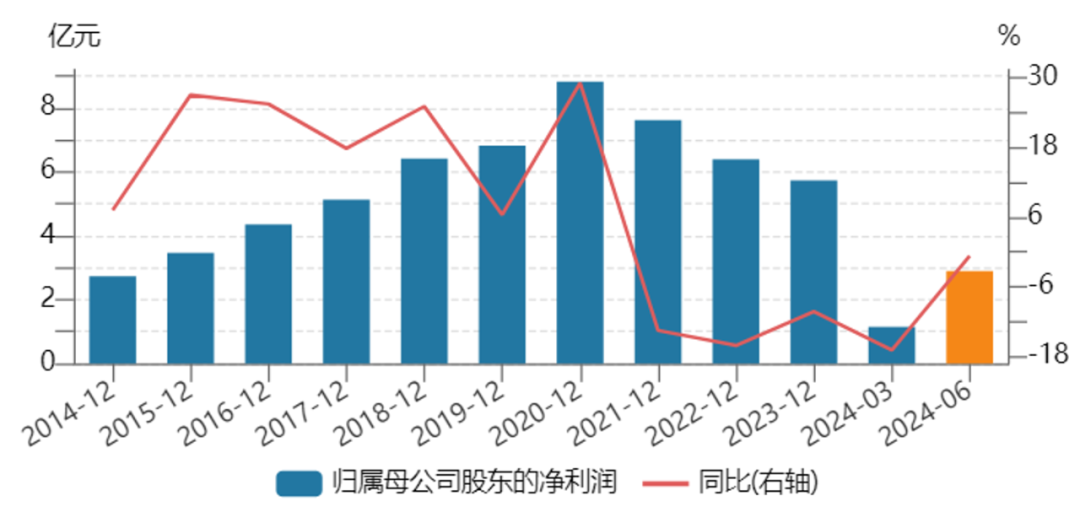

其实,桃李面包的业绩下降趋势已有所显现。过去的三个完整会计年度,该公司始终处于增收不增利的状态,而不久前的2024年一季度,公司已现营收利润双降。

2021年至2023年,该公司分别实现营收63.35亿元、66.86亿元和67.59亿元,同比增长率分别为6.24%、5.54%和1.08%,虽保持增长,但可以看出增速仅有个位数且逐渐减少。同期分别实现归母净利润7.63亿元、6.4亿元和5.74亿元,同比增长率分别为-13.54%、-16.16%和-10.29%,降幅不算小。

2024年一季度,公司实现营业收入14亿元,同比减少5.15%;归母净利润1.15亿元,同比减少16.95%。

桃李面包近十年归属母公司股东的净利润及增长率情况

数据来源:Wind

“南下”策略难言成功

在过往年报、季报中,桃李面包的业绩颓势伴随着一个未变的原因——财务费用增长。那么,公司近年来财务费用为何一直在增长?

数据显示,近两年公司有息负债持续暴增,2022年同比增长128%,2023年再度大幅增长71%至11.49亿元。

标点财经、投资时间网研究员留意到,2019年公司通过发行可转债融资9.82亿元,2022年又通过两笔债权融资获得2亿元,其余融资方式主要为银行借款。2023年公司财务费用已达到2561.86万元,财务费用率达到22.6%,严重吞噬了净利润水平。

有息负债暴增与公司的产能扩张有很大关系。桃李面包起家于东北地区,2019年起开始不断在年报中强调要加大力度拓展华东、华南等新市场,自此,公司固定资产规模一路狂飙。截至2023年末,固定资产规模达到36.56亿元,加上在建工程共计44.19亿元,相比2019年增长了143%。

固定资产扩建与公司产品特点有关,由于短保面包的保质期一般不超过15天,受运输半径限制,为了覆盖更多市场,只能在消费市场附近建厂。但是,“南下”的产能扩张并未换来等同的经营增长。

从产能利用率来看,截至2023年末,桃李面包华东地区生产基地、华中地区生产基地、华南地区生产基地的产能产能利用率均不足70%。不仅如此,产能转化收入效果也并不理想。2023年华南地区实现营收4.57亿元,同比下降14.61%,成为下滑最严重的地区。同时,在公司经销商净增加33家的时候,华南地区却净减少了12家。并且,当年华东和华南地区的毛利率只有8.41%和1.53%,与大本营东北地区的20%以上毛利率水平存在显著差异。在这些新拓展的区域中,上海、合肥、河南、福州、厦门、东莞、浙江、泉州等子公司2023年净利润都还处于亏损状态。

桃李面包在南方市场举步维艰,或与本地食品企业带来的竞争有很大关系。华南区域内,舍里、阡陌、盼盼、达利园、比比赞食品或烘焙企业皆在短保面包领域有所涉足。因此,对于南方消费者来说,桃李面包更像一个新的品牌,推广需要更多的时间及投入更多精力。

固定资产扩张虽未给盈利能力提供足够动力,但固定资产折旧却不会因营收的不足而暂缓。2023年,桃李面包新增固定资产折旧1.64亿元,占当期净利润的28.57%;年末累计折旧总额达到11.8亿元,占固定资产净额的32.28%。

同时,2020年以来大本营东北地区的营收状况也不佳。年报显示,2020年至2022年,东北地区营收增幅分别仅有5.14%、2.82%和0.47%,2023年更是出现上市以来的首次下降,同比减少2.25%,并且该趋势延续到了2024年一季度,2024年上半年整体情况如何,需待详细的半年业绩发布后进一步观察。

实控人家族套现

不论业绩如何,分红一直是该公司持续进行的动作。桃李面包发布公告称,基于对公司长远发展信心、良好的财务状况及股东利益回报等因素的综合考虑,提议公司未来在制定发展规划时,落实打造“长期、稳定、可持续”的股东价值回报机制。在统筹好经营发展与股东回报动态平衡的基础上,适度增加现金分红频次,持续推动全体股东共享公司经营发展成果。

据统计,从上市至2022年,桃李面包累计现金分红36.72亿元,同期累计归母净利润51.99亿元,分红率高达70.63%。

2023年,在现金短债比已经低于1的情况下,桃李面包依然决定现金分红2.88亿元,占归母净利润的50.16%,且现金分红金额远高于账面现金。可以说,桃李面包将赚的钱多数都分给了股东。

公司的股权结构如何?公开信息显示,桃李面包控股股东和实控人为吴学群、吴学亮、吴志刚、盛雅莉、吴学东。其中,吴志刚和盛雅莉为夫妻关系,吴学东、吴学群和吴学亮分别是二人的长子、次子和三子。截至2023年末,公司实控人及亲属盛龙、盛利、盛雅萍合计持股62.68%。也就是说,累计40亿元的分红中近七成落袋吴氏家族成员。

自2015年上市以来,桃李面包实控人家族还通过减持不断套现。经标点财经、投资时间网研究员初步计算,锁定期届满后,吴氏家族通过减持公司股份、可转债等方式套现共约48.58亿元。算上分红所得的近25亿元,该家族已从公司获得超73亿元现金。

本文作者可以追加内容哦 !